Placements de capitaux

Pour la troisième fois, l’ASA a mené une enquêteauprès des compagnies d’assurances actives surle marché suisse – dans le but de rassembler desinformations sur les placements de capitaux enrapport avec la durabilité. Il s’agit ainsi d’obtenir une vue d’ensemble du secteur et de refléter les changements survenus au fil du temps.

Le questionnaire a été légèrement modifié par rapport à l’année précédente. L’ajout de la problématique des « émissions de CO2 dans les portefeuilles de placement » permet dorénavant de dresser un bilan encore plus concret. Par ailleurs, il comprend aussi une comparaison des principaux chiffres enre-gistrés fin 2020 et 2021.

Aperçu des placements de capitauxdurables dans l’assurance privée

En orientant leurs flux de capitaux vers des investissements durables, les assureurs privés, acteurs de poids au sein du secteur financier, peuvent avoir un impact en termes de durabilités écologique et sociale. Un certain nombre de compagnies d’assurances ont donc commencé il y a quelques années déjà à gérer leurs investissements selon des critères de durabilité ou à restructurer leurs portefeuilles en conséquence.

À l’automne 2018, les compagnies membres de l’ASA se sont engagées à introduire des critères ESG dans le processus d’investissement de leurs propres placements de capitaux. ESG est l’abréviation de « Environmental », « Social » et « Governance » ; il s’agit des facteurs environnementaux, sociaux et de gouvernance.

« Le secteur de l’assurance gère beaucoup de capitaux et assume donc, par nature, une responsabilité importante. »

On entend par là la prise en compte des opportunités à saisir et des risques en matière de durabilité. Comme il n’existe pas encore de compréhension standardisée de ce qu’il faut entendre par l’intégration des aspects de durabilité dans le processus d’investissement, la formulation de déclarations uniformes pour le secteur est une gageure. Pour le rapport sur la durabilité, l’ASA s’est appuyée sur les critères et stratégies en usage sur le marché dans le domaine des placements fi-nanciers durables, comme ceux ressortant des dis-positions de la TCFD et des Principes pour l’investissement responsable (PRI).

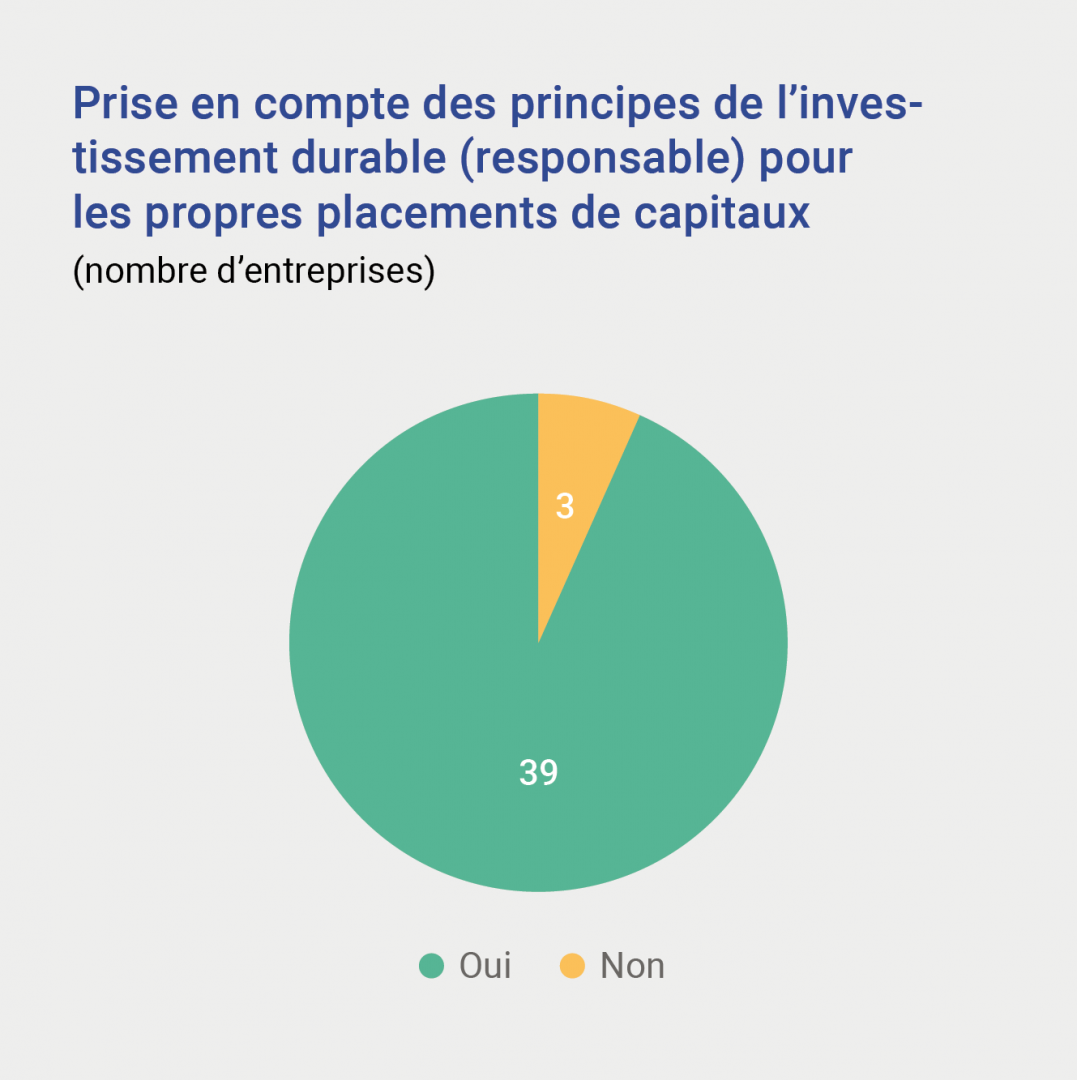

Plus de 90 pour cent des 42 compagnies d’assurances ayant participé à l’enquête affirment investir leur capital en tenant compte de critères et de stratégies de durabilité.

Les petites entreprises d’assurances sont de plus en plus nombreuses à revoir leur positionnement et leur orientation stratégiques en matière d’investissement durable. L’ASA veille au transfert de connaissances sur ce sujet entre ses compagnies membres.

Plus de 90 pour cent des 42 compagnies d’assurances ayant participé à l’enquête affirment investir leur capital en tenant compte de critères et de stratégies de durabilité.

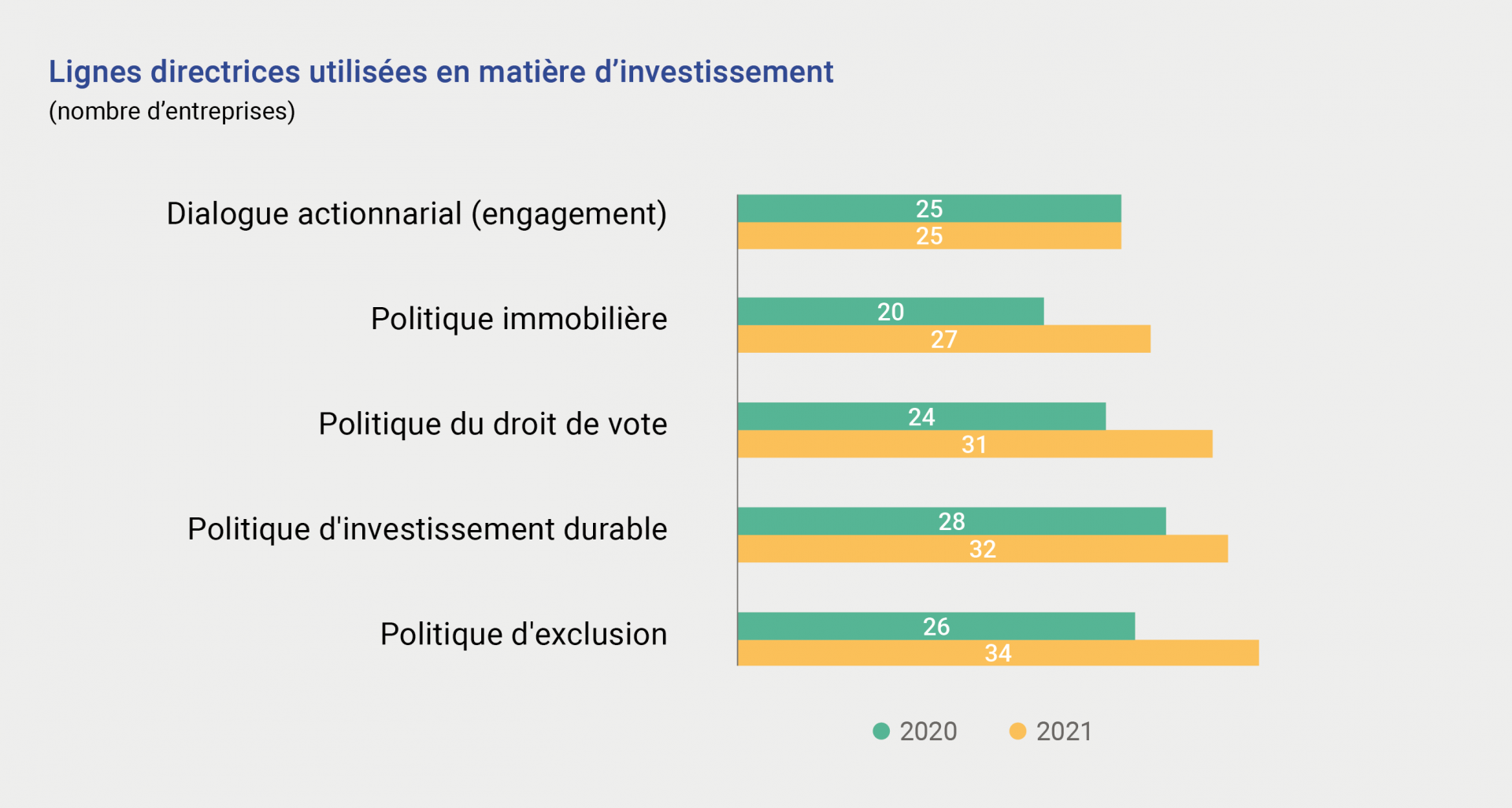

La plupart des compagnies ont défini des directives internes qui comprennent des dispositions relatives à l’investissement dans des placements de capitaux durables, à l’exclusion de certains placements de capitaux, à l’exercice du droit de vote, ainsi qu’à leur dialogue actionnarial (engagement)1. Les compagnies s’appuient généralement plutôt sur des dispositions mentionnant les exclusions. Par ailleurs, en 2021, huit autres sociétés ont mis en place des corpus de règles correspondants. Les catégories Politique d’investissement durable, Politique du droit de vote et Politique immobilière sont également de plus en plus utilisées.

Les compagnies s’appuient généralement plutôt sur des dispositions mentionnant les exclusions. Par ailleurs, en 2021, huit autres sociétés ont mis en place des corpus de règles correspondants.

Nous avons identifié les approches de l’investissement durable (intégration des critères ESG, exclusions, best-in-class, vote, investissement à impact et investissement thématique) utilisées dans les différentes classes d’actifs. Les exclusions jouent un rôle important surtout dans les catégories d’actifs que sont les titres à revenu fixe, les actions et les placements alternatifs. Les investissements qui ne respectent pas certaines normes et valeurs sont ainsi exclus de l’univers de placement.

Contrairement aux autres critères, l’approche « best-in-class » est moins fortement ancrée dans les entreprises. Concernant les titres à revenu fixe et les actions, cette approche est appropriée pour respectivement un tiers des assureurs privés et demeure au même niveau que l’année précédente.

En revanche, l’investissement à impact et l’investissement thématique sont utilisés par plus de la moitié des entreprises dans les domaines des titres et des placements alternatifs, ainsi que par 15 sociétés dans celui de l’immobilier. L’exercice du droit de vote conformément aux lignes directrices ESG (vote) constitue pour nombre d’entreprises (25 sur 39) une approche clé dans la catégorie des actions. Il en ressort que 25 des assureurs en question ont exercé leur droit de vote sur près de 47 pour cent de leurs actions autogérées.

Prise en compte de critères ESG

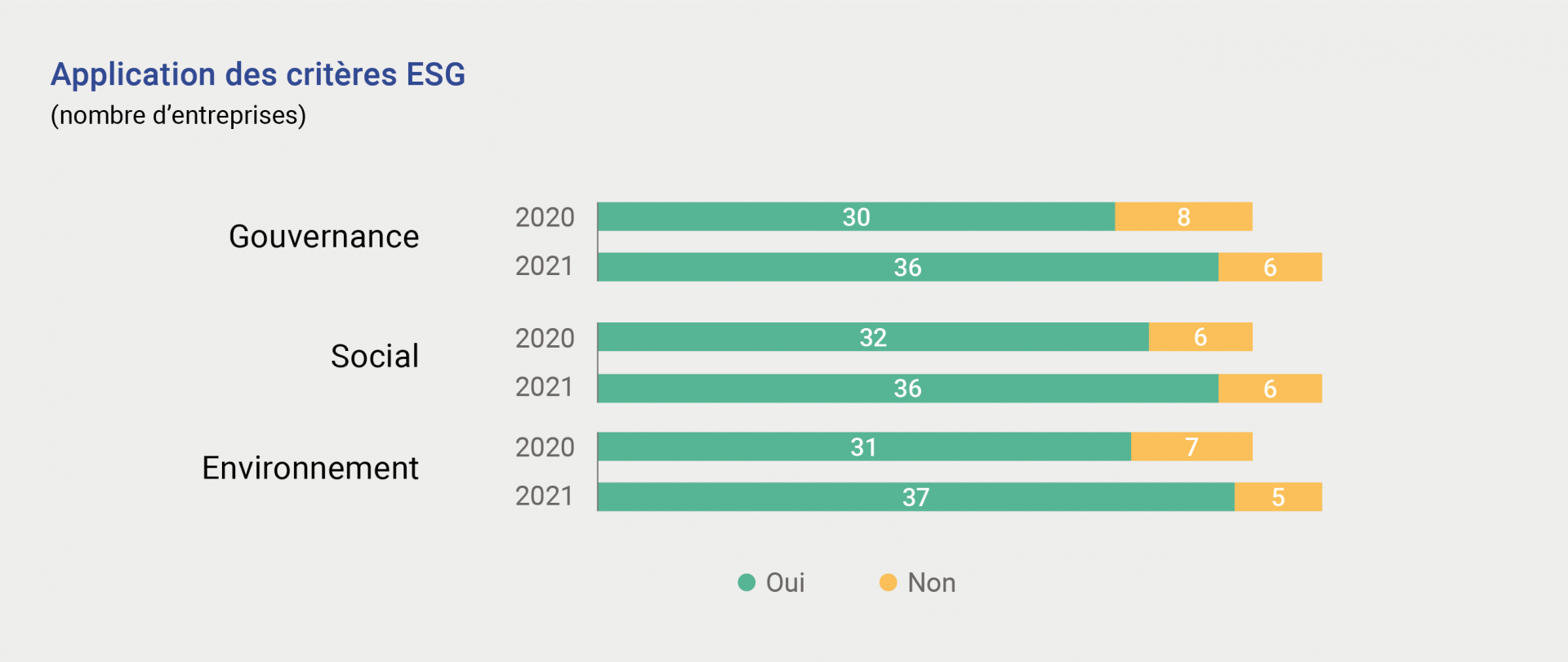

Les assureurs privés ont répondu à la question de savoir s’ils avaient tenu compte des critères ESG dans leurs décisions de placement au cours de l’exercice sous revue. Sur les 42 réponses reçues, 39 compagnies ont répondu par l’affirmative, soit sept sociétés de plus que l’année précédente. Sur la base de ces critères, les compagnies analysent si et dans quelle mesure elles doivent investir. En outre, les critères ESG leur sont également utiles aux étapes ultérieures du processus d’investissement (par exemple, en matière de contrôle des risques, de gestion du portefeuille et pour toute décision de désinvestissement).

Sur les 39 compagnies qui appliquent des critères ESG, 37 se concentrent sur la responsabilité écologique (Environnement) et les enjeux liés au changement climatique et aux énergies (renouvelables).

La responsabilité sociale (Social) joue un rôle important dans les critères ESG appliqués lors du processus d’investissement. Ce critère est pris en compte en interne par 36 des 42 entreprises. Ce sont surtout les questions relatives aux droits humains qui font l’objet d’une attention particulière. Parmi les autres sujets de préoccupation, citons le droit du travail, la santé, la formation et la sécurité alimentaire (dans cet ordre). Les assureurs qui appliquent des critères écologiques et sociaux lors de leurs décisions d’investissement prennent éga-lement en compte des critères de gouvernance. Le mode de direction et la diversité sont ici au centre des préoccupations.

Sur les 39 compagnies qui appliquent des critères ESG, 37 se concentrent sur la responsabilité écologique (Environnement) et les enjeux liés au changement climatique et aux énergies (renouvelables). Les assureurs privilégient également les investissements dans la prévention des catastrophes naturelles et la gestion des eaux. Certaines compagnies se sont par ailleurs engagées à réduire leur bilan à des émissions zéro net d’ici 2050.

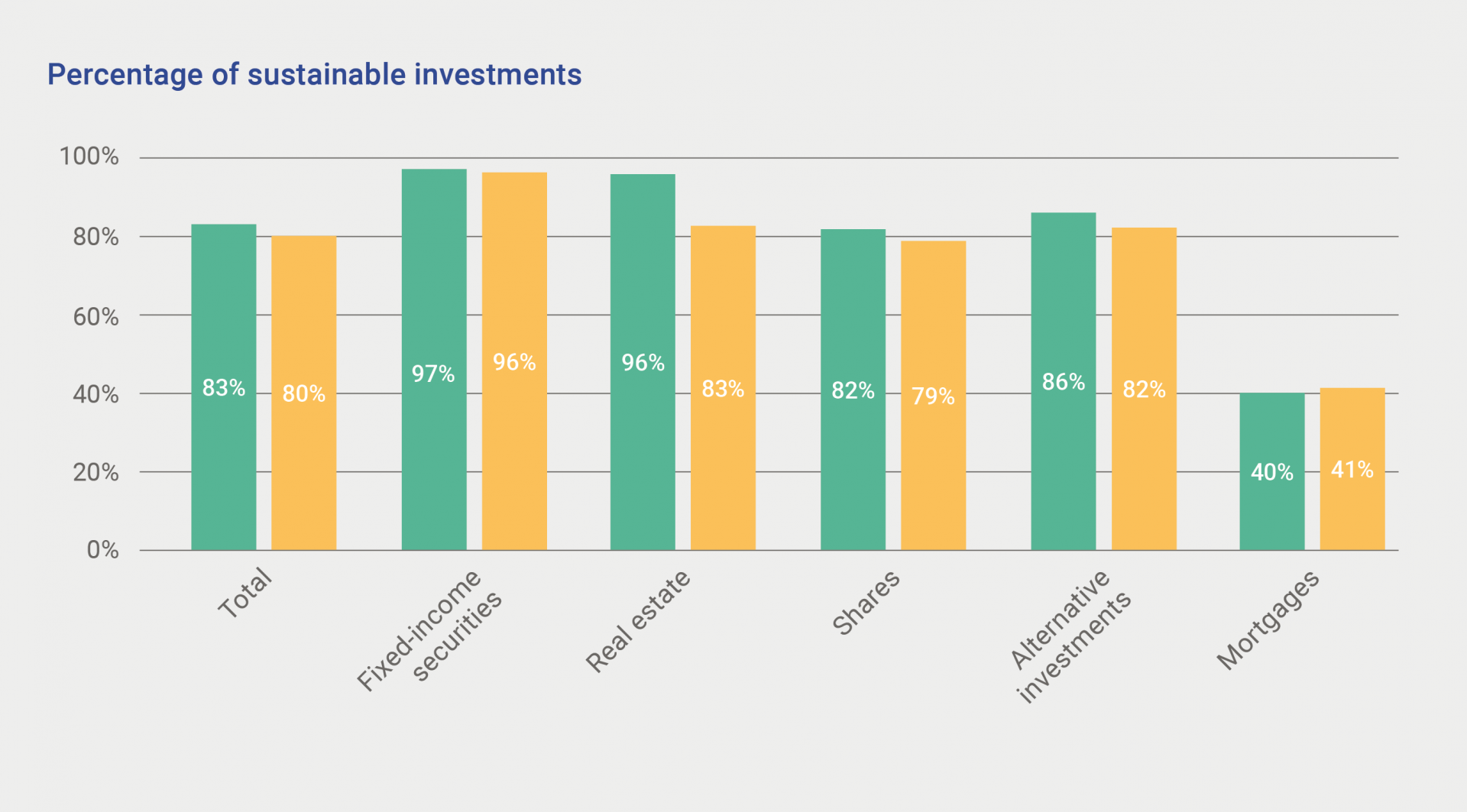

Les compagnies membres ayant répondu à l’enquête gèrent 77 pour cent des placements de capitaux de l’assurance privée (chiffres 2020 de la Finma)2. Près de 80 pour cent de ces placements de capitaux autogérés reposent sur un processus d’investissement impliquant des critères ESG. La différence de pénétration et de proportion de prise en compte des critères ESG par rapport à l’année précédente s’explique en particulier par le décalage temporel entre la collecte des données des sociétés et celle de la Finma. Ainsi, les compagnies qui ont déjà participé à l’enquête l’année précédente enregistrent six pour cent de placements de capitaux en moins qu’en 2020. Une autre raison réside dans le fait qu’un assureur n’a pas pu fournir ses chiffres concernant le secteur immobilier à temps pour le rapport de cette année.

Avec respectivement 96 et 83 pour cent, les titres à revenu fixe et les biens immobiliers représentent la majeure partie des placements durables (par rapport au total de chaque catégorie).

La prise en compte explicite des risques et des opportunités ESG (intégration) est pertinente pour les entreprises dans les domaines de l’immobilier, des titres à revenu fixe, des actions ainsi que des placements alternatifs. Avec respectivement 96 et 83 pour cent, les titres à revenu fixe et les biens immobiliers représentent la majeure partie des placements durables (par rapport au total de chaque catégorie). Les variations de la part des placements durables sont principalement dues à des fluctuations naturelles, à l’exception de celles des biens immobiliers.

Investissement à impact et investissement thématique

Avec l’investissement à impact, les entreprises espèrent exercer un impact positif et directement mesurable sur l’environnement et la société. En la matière, l’investissement à impact joue un rôle important pour la moitié des compagnies qui s’efforcent d’investir de manière durable en s’appuyant sur les catégories de placements que sont les biens immobiliers, les titres à revenu fixe ainsi que les placements alternatifs.

En investissant dans des infrastructures durables ou des biens immobiliers, les assureurs privés s’efforcent de contribuer à la transformation de l’approvisionnement en énergie ou du parc immobilier en vue d’un avenir respectueux de l’environnement et à faible émission de carbone. En termes d’investissement thématique dans le domaine des biens immobiliers et des placements dans des infrastructures, les problématiques environnementales (énergies renouvelables, certifications telles que « BREEAM Gold » ou certificat de performance énergétique (EPC) « Green Buildings », etc.) jouent un rôle prépondérant.

En investissant dans des infrastructures durables ou des biens immobiliers, les assureurs privés s’efforcent de contribuer à la transformation de l’approvisionnement en énergie ou du parc immobilier en vue d’un avenir respectueux de l’environnement et à faible émission de carbone.

Outre les aspects spécifiques à l’environnement, les problématiques sociales sont également faciles à aborder dans le cadre d’investissements immobiliers. Ainsi, le capital investi peut être utilisé pour inciter à la création d’une communauté, par exemple par le biais d’un modèle multigénérationnel, de la création d’espaces communs, de crèches, de magasins ainsi que d’espaces verts et de zones de rencontre.

Les obligations durables ont été classés dans le domaine de l’investissement à impact et de l’investissement thématique : en fonction de leur articulation, les obligations climatiquement responsables visent un objectif social (obligations sociales), environnemental (obligations vertes) ou une combinaison des deux (obligations durables). Les obligations durables constituent une part importante des investissements de nombre de compagnies.

En comparaison internationale, les assureurs suisses doivent obéir à des exigences réglementaires extrêmement restrictives pour leurs placements de capitaux. Cette remarque se vérifie particulièrement en matière d’investissements dans les infrastructures. Par exemple, les investissements directs dans des usines qui produisent de l’énergie renouvelable ne peuvent pas être comptabilisés dans les actifs liés. Nombre d’assureurs disposent donc d’une marge de manœuvre très restreinte en matière de placements alternatifs, bien que le secteur soit très intéressé par de tels investissements durables et s’inscrivant sur le long terme.

Critères d’exclusion

Les critères d’exclusion jouent un rôle primordial lors de l’intégration de la durabilité dans le processus d’investissement : si un critère prédéfini n’est pas rempli, soit aucun investissement n’est réalisé, soit un investissement déjà réalisé est vendu.

Elles sont 30 entreprises à exclure tout investissement dans des sociétés qui tirent leurs revenus de l’extraction de charbon ou qui utilisent une proportion définie de charbon pour produire de l’électricité. Le charbon constitue donc un critère d’exclusion très répandu pour nombre de compagnies d’assurances. L’exclusion des controversial weapons, c’est-à-dire de tout investissement dans la production d’« armes controversées », est appliquée par 36 compagnies et demeure le critère d’exclusion le plus fort.

Les critères d’exclusion jouent un rôle primordial lors de l’intégration de la durabilité dans le processus d’investissement : si un critère prédéfini n’est pas rempli, soit aucun investissement n’est réalisé, soit un investissement déjà réalisé est vendu.

Établissement de rapports (reporting)

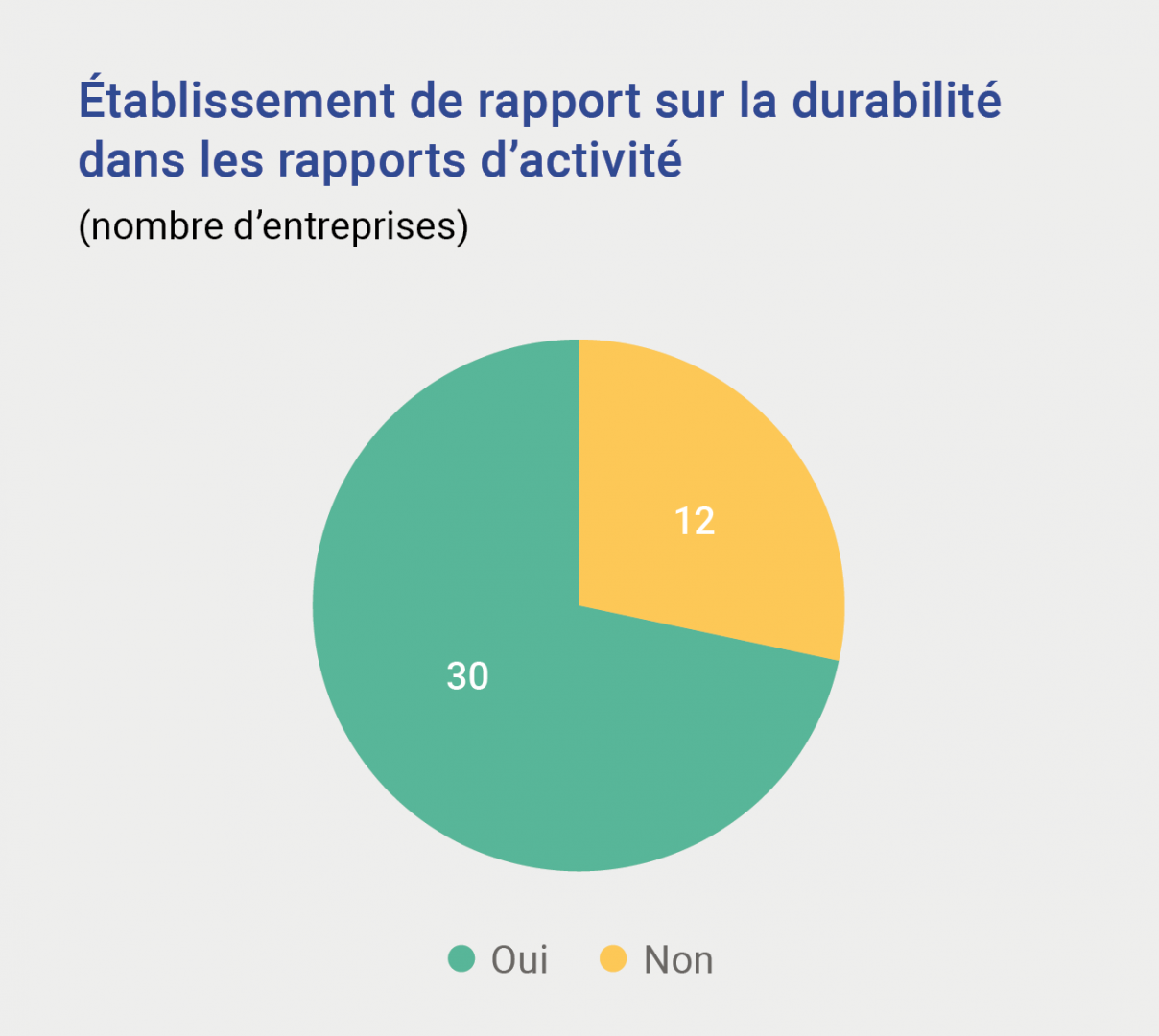

Plus de 70 pour cent des compagnies qui ont participé à l’enquête ont explicitement diffusé des informations dans leurs rapports annuels 2021 sur leurs activités et leurs efforts en termes de durabilité.

Les grands assureurs ont publié un rapport distinct sur la durabilité ces dernières années, tandis que d’autres ont l’intention de le faire à l’avenir. Un certain nombre d’assureurs envisagent d’étendre leur rapport sur la durabilité.

Dans les années à venir, les exigences réglementaires et, par ricochet, les obligations de publication ne manqueront pas de se multiplier, ceci tant au niveau national qu’international. Ainsi, le 18 août 2021, le Conseil fédéral a déclaré qu’à partir de 2024, les rapports en Suisse devront obligatoirement être établis conformément aux recommandations du TCFD. Un projet de consultation correspondant a été lancé fin mars 2022.

Rapport sur la durabilité : Actuellement, 30 entreprises établissent un rapport dans le domaine du développement durable.

Actuellement, 12 entreprises sur 42 établissent un rapport conformément aux recommandations du TCFD ; 18 autres sociétés publient des informations sur leurs activités dans le domaine du développement durable, sans toutefois appliquer l’intégralité des recommandations du TCFD. Outre au respect des exigences réglementaires, les entreprises s’engagent aussi souvent à une plus grande transparence quant à leur approche de la durabilité, notamment par le biais d’adhésions comme les compagnies signataires des PRI. Les rapports correspondants sont disponibles sur le site du PRI.

Exigences réglementaires accrues

Les sociétés actives à l’international sont concernées à l’étranger par des exigences réglementaires accrues dans le domaine de la durabilité. Ce phénomène est particulièrement perceptible au sein de l’UE. Il faut s’attendre à d’éventuels effets d’entraînement (spill over effect) pour la Suisse. C’est pourquoi nous livrons ci-après un aperçu de la réglementation de l’UE et en exposons les implications pour la Suisse.

Dans le cadre du plan d’action sur le financement d’une croissance durable, la Commission européenne a présenté en 2018 une série de mesures. Celles-ci visent à orienter les flux de capitaux vers des investissements durables, à réduire les effets du changement climatique et des défis sociaux et environnementaux sur le système financier ainsi qu’à accroître la transparence et la pérennité du financement. Depuis, trois réglementations notamment ont été adoptées dans l’espace européen :

- Regulation on Disclosures Relating to Sustainable Investment and Sustainability Risks (SFDR)

- Regulation on the Establishment of a Framework to Facilitate Sustainable Investment (Sustainability Taxonomy)

- Regulation on Low-Carbon Benchmarks and Positive Carbon Impact Benchmarks

Par ailleurs, divers règlements ont été adaptés, comme la Markets in Financial Instruments Directive, MiFID II ou la Insurance Distribution Directive, IDD. Pour les acteurs du marché, l’application de cesexigences est une gageure : en effet, d’une part, elles sont étroitement liées entre elles et leurportée est très étendue et, d’autre part, très peude données sont disponibles.

SFDR

Le règlement SFDR constitue la première partie du paquet réglementaire et est entré en vigueur en dé-cembre 2019. Certaines dispositions importantes, telles que les adaptations des prospectus et la dé-claration sur les principales incidences négatives (Principal Adverse Impact Statement), devaient déjà être mises en œuvre au sein de l’UE avant le 10 mars 2021, d’autres seront obligatoires à partir du 1er janvier 2023.

Le règlement SFDR est complété par d’autres détails contenus dans des normes tech-niques réglementaires (projet de RTS) élaborées par les trois autorités européennes de surveillance (AES3). Le cœur de cette réglementation consiste en la classification des différents produits en termes de durabilité et des exigences de transparence correspondantes relatives aux critères ESG, qui doivent être communiquées aux investisseurs (potentiels) par différents canaux (site web ou documents pré-contractuels comme un prospectus).

Les exigences de transparence comprennent des obligations de publication tant concernant l’entreprise que le produit et s’appliquent aux entreprises qui commercialisent des produits financiers (acteurs des marchés financiers) ou qui fournissent des conseils en matière d’investissement ou d’assurance (conseillers financiers).

Il convient de souligner que les informa-tions demandées exigent un positionnement stratégique de tous les fournisseurs et conseillers en ce qui concerne leurs approches financières durables, puisqu’ils doivent faire preuve de transparence sur les trois thèmes suivants : risques de durabilité, principales incidences négatives (Principal Adverse Impacts, PAI) et positionnement de leur approche des critères ESG.

Sustainbility Taxonomy

En juin 2020, le règlement sur la taxinomie a été publié au Journal officiel de l’UE. Cette réglementation introduit un système de classification qui définit la durabilité des services et des produits.

Dans sa version actuelle, le règlement sur la taxinomie évalue les activités économiques exclusivement en fonction de leur contribution aux deux thématiques environnementales que sont le changement climatique et l’adaptation à celui-ci, sur la base d’une liste de critères prédéfinis. D’autres aspects environnementaux tels que la biodiversité, la pollution de l’environnement ou des aspects sociaux ne seront intégrés dans le règlement qu’à une date ultérieure, bien qu’il existe déjà une exigence à ce sujet par le biais de critères d’absence de préjudice important (do no significant harm).

Les acteurs des marchés financiers, et en particulier les assureurs, domiciliés dans l’UE ou opérant dans des pays de l’UE, devront publier à partir de 2022 (pour l’année 2021) la qualification de leurs actifs éligibles à la taxinomie de l’UE (taxonomy eligibility).

À partir de 2024, les établissements financiers devront préciser quelle proportion de leurs actifs est alignée sur la taxinomie (taxonomy aligned). En outre, la nouvelle obligation de publication d’informations en matière de durabilité par les entreprises (la CSRD) devrait s’appliquer à partir du 1er janvier 2024.

À l’heure actuelle, outre la problématique de la focalisation exclusive sur le changement climatique, deux autres questions se posent en rapport avec le règlement sur la taxinomie :

- Comment garantir une qualité et une couverture suffisantes des données ?

Il existe sur le marché quelques fournisseurs de données qui proposent aux entreprises, sur la base de leurs chiffres d’affaires, des valeurs estimées pour déterminer l’éligibilité de leurs activités à la taxinomie (cf. taxonomy eligibility). Il s’agit toutefois d’estimations, car les entreprises publient les données sousjacentes pour la première fois cette année. Comme les entreprises ne sont pas tenues de rendre des comptes sur leurs activités d’investissement, la base de données relative aux biens immobiliers ou aux autres classes d’actifs n’est pas non plus très fournie.

- Comment est déterminée l’étendue des informations devant être publiées sur la taxinomie ?

Bien que l’UE fournisse une liste détaillée de la manière dont les produits dérivés et les obligations d’État doivent être traités, d’autres lignes directrices importantes n’ont néanmoins pas été adoptées.

Pour l’exercice sous revue (2021), certains assureurs ont abordé ces deux questions en publiant leurs premiers chiffres conformément aux exigences réglementaires minimales ressortant de la taxinomie de l’UE.

Implications pour la Suisse

Jusqu’à présent, la taxinomie de l’UE n’a pas d’équivalent en Suisse. En novembre 2021, la Finma a publié une communication sur la surveillancea, consacrée à la lutte contre l’écoblanchiment dans le cadre de la gestion des placements collectifs et qui, à l’instar du Règlement de l’UE sur la publication d’informations relatives aux investissements durables (règlement « Disclosure ») entend en premier lieu informer et protéger les investisseurs.

L’intégration de l’idée de durabilité dans l’ensemble du processus d’investissement est essentielle. Ce dernier comprend la stratégie de placement, les décisions d’investissement, la gestion des risques ainsi que le contrôle et la veille systématique (monitoring).

Sont touchés tous les établissements qui gèrent ou proposent sur le marché des placements collectifs de capitaux se référant à la durabilité. Les entreprises concernées doivent satisfaire à une série d’exigences portant sur l’organisation et la gouvernance du gestionnaire d’actifs, les documents relatifs aux fonds ainsi que sur les règles de conduite au point de vente (point of sale). Dans le cas contraire, il ne faut pas donner l’impression aux clientes ni aux clients que la durabilité constitue l’une des propriétés du produit financier.

L’intégration de l’idée de durabilité dans l’ensemble du processus d’investissement est essentielle. Ce dernier comprend la stratégie de placement, les décisions d’investissement, la gestion des risques ainsi que le contrôle et la veille systématique (monitoring).

Il est alors important que les connaissances techniques requises soient disponibles à tous les niveaux, en commençant par le niveau de direction le plus élevé, lequel est également responsable de la définition de la stratégie de placement, jusqu’aux fonctions opérationnelles et à la distribution.

Les documents portant sur les fonds doivent présenter, en toute transparence et dans le détail, cette intégration de la durabilité dans les processus d’investissement. Jusqu’ici, il n’est toutefois pas permis de se référer au règlement SFDR en Suisse, ce qui peut compliquer la tâche des gestionnaires d’actifs.

Les gestionnaires d’actifs d’origine suisse surtout, qui opèrent également sur le marché européen, espèrent que la Suisse adaptera autant que possible la taxinomie de l’UE et le règlement SFDR afin de pouvoir utiliser des systèmes et des rapports homogènes.

1 L’engagement désigne le dialogue actif entre les actionnaires et l’équipe de direction de la société cible de l’investissement, ou avec d’autres parties prenantes, pour les convaincre de prendre en compte les critères environnementaux, sociaux et de gouvernance dans leur sphère d’influence. Il s’agit notamment de faire en sorte que les propriétaires des capitaux puissent influer sur les entreprises dans lesquelles ils investissent. Les études montrent que cela a souvent un impact plus important que le simple fait de renoncer àinvestir dans certaines branches.

Source : « Asset Management durable : les messages essentiels et les recommandations de la SFAMA et de SSF »

2 Les chiffres de la Finma pour l’année 2021 n’ont pas encore été publiés, de sorte que ceux del’année 2020 ont été utilisés comme valeur de comparaison.

3 Les chiffres de la Finma pour l’année 2021 n’ont pas encore été publiés, de sorte que ceux del’année 2020 ont été utilisés comme valeur de comparaison.

Rapport 2021 sur la durabilité

-

Éditorial

Plus

-

Résumé

Plus

-

La durabilité, un engagement

Plus

-

Les assureurs prennent desrisques au profit de la société

Plus

-

Réglementation et durabilité

Plus

-

Souscription

Plus

-

Placements de capitaux

Plus

-

Gestion environnementale des entreprises

Plus

-

Prévoyance vieillesse

Plus

-

Monde du travail

Plus

-

Coopération pour un développement durable

Plus

-

À propos de l’ASA et de ce rapport

Plus