«Lorsque nous parlons, nous voulons être entendus»

Les assureurs offrent la sécurité financière et stabilisent l’économie. Stefan Mäder et Urs Arbter s’expriment sur la régulation, les séismes et la culture financière.

En 2025, l’Association Suisse d’Assurances fête ses 125 ans. Quel rôle jouent les associations professionnelles de nos jours?

Stefan Mäder: Si nous regardons en arrière, nous constatons que le secteur de l’assurance était autrefois régulé avec des prix fixes et une dynamique du marché quasi inexistante. Depuis, deux facteurs décisifs ont changé: le marché s’est ouvert et le secteur s’est internationalisé…

Puisque la réglementation a diminué, il n’y a donc plus besoin d’association?

SM: Ce serait bien; or, la réglementation nous donne même plus de fil à retordre aujourd’hui qu’avant. Elle intervient à d’autres niveaux, par exemple à celui du ratio de fonds propres ou des risques liés aux forces de la nature. De manière générale, elle est devenue beaucoup plus bureaucratique. Par conséquent, nous avons toujours besoin d’une défense énergique de nos intérêts pour contribuer à modeler les conditions dans lesquelles nous exerçons notre activité.

En notre qualité d’association, nous faisons office d’intermédiaires entre le monde politique et le secteur de l’assurance et représentons efficacement les préoccupations des assureurs. Une association qui affirme ses positions n’a pas forcément besoin d’être connue du grand public, elle doit en revanche être prise au sérieux par tous les acteurs concernés: les politiques, les pouvoirs publics, ses membres avec leurs intérêts hétérogènes et les médias. Lorsque nous parlons, nous voulons être entendus.

Stefan Mäder

Président de l’ASA

Cette même année, l’ASA entame aussi une nouvelle période stratégique. Quelles en sont les priorités?

Urs Arbter: Nous nous intéressons surtout aux questions transversales, celles qui touchent tous les assureurs: les conditions d’exercice, une réglementation appropriée et les besoins en personnel. Il convient aussi de renforcer l’assurabilité des risques majeurs, comme les cyberrisques et les tremblements de terre, et d’améliorer la pénétration de ces couvertures d’assurance. Par ailleurs, nous devons aussi veiller à l’évolution de la prévoyance vieillesse afin qu’elle tienne compte de l’allongement de l’espérance de vie. Autre sujet prioritaire, l’assurance-maladie complémentaire qui doit pouvoir continuer d’exercer au sein d’un système libéral.

Avec le rejet de la réforme de la LPP, la prévoyance vieillesse est dans l’impasse…

SM: Effectivement. Le rejet de la réforme de la LPP illustre le fort besoin de sécurité de la population et la frilosité de cette dernière face aux changements. Nombre de gens estiment que le système actuel est stable et qu’il fonctionne bien. Ils considèrent donc les réformes avec scepticisme, même lorsqu’elles sont nécessaires.

Est-ce que cela signifie que les Suissesses et les Suisses prennent la situation trop à la légère?

SM: On peut effectivement voir les choses ainsi. La population ne cesse de vieillir. Si c’est une bonne nouvelle, cela implique aussi que le capital épargné devra couvrir une période plus longue. Ces corrélations ne sont pas toujours intelligibles de manière intuitive. En la matière, il nous faut améliorer notre communication et expliquer plus clairement les raisons pour lesquelles des réformes s’imposent.

Urs Arbter

Directeur de l’ASA

Tout est donc une question de communication?

UA: Parfois, c’est l’impression qui se dégage. Or, c’est aussi une question de culture financière en général. Plus de 70 pour cent de la population ne sait pas que le capital accumulé dans le deuxième pilier lui appartient. Cette méconnaissance contribue au fait que les décisions relatives au développement de la prévoyance vieillesse sont loin d’être prises de manière objective. Si nous voulons que la population adhère davantage aux futures réformes, il nous faut renforcer ses connaissances en finance et en prévoyance. En effet, les personnes qui comprennent bien le système des trois piliers et savent lire un certificat de la caisse de pension prennent des décisions financières qui s’inscrivent davantage sur le long terme.

Vous dites que les assureurs stabilisent l’économie. Est-ce toujours le cas dans le contexte du réchauffement climatique?

UA: Le changement climatique est incontestable. Chez nous, les hivers surtout sont moins froids et enregistrent davantage d’épisodes de fortes précipitations. L’un des principaux problèmes, c’est le ruissellement de surface: l’eau n’arrive pas à s’infiltrer dans les surfaces imperméabilisées et provoque des inondations. En Suisse, nous misons sur la prévention afin de minimiser les sinistres et de maintenir une certaine stabilité des primes. Les données précieuses fournies par le Pool des dommages naturels démontrent l’efficacité des mesures mises en place.

Urs Arbter et Stefan Mäder se retrouvent là où tout a commencé : le 14 décembre 1900, l’Association Suisse d’Assurances ASA a vu le jour au buffet de la gare d’Olten.

La Suisse reste donc assurable?

SM: Tout à fait. Les mesures de prévention étant bien répandues, les primes demeurent abordables et la couverture d’assurance importante. En cas de sinistre, les assureurs se montrent efficaces et indemnisent sans tarder. Les sinistrés disposent donc rapidement des moyens financiers nécessaires pour la reconstruction, ce qui exerce un effet stabilisateur sur l’économie.

Venons-en au risque majeur qui fait actuellement l’objet de discussions au niveau politique, à savoir le risque sismique. Bien qu’il soit assurable, rares sont les propriétaires immobiliers en Suisse qui sont couverts contre les tremblements de terre. À quoi cela tient-il?

UA: Le principal problème réside dans le manque de prise de conscience de ce risque. Si les tremblements de terre sont rares, ils sont néanmoins inévitables. La dernière grande secousse sismique à Bâle remonte à plus de 600 ans. Or, statistiquement, un tel événement se produit tous les 500 ans. La plupart des gens sous-estiment ce risque ou partent du principe que l’État les aidera le moment venu. Pourtant, sans une couverture d’assurance suffisante, pas de fonds disponibles pour financer la reconstruction après un séisme, ce qui pourrait avoir des conséquences économiques désastreuses. En la matière, le secteur de l’assurance a un rôle décisif à jouer en mettant rapidement à disposition les moyens financiers nécessaires. En conséquence, nous rejetons le système d’engagements conditionnels proposé par les politiques. Il s’agit d’une pseudo-solution incomplète, puisqu’elle ne couvre pas l’inventaire du ménage, ni les biens meubles, ni les pertes d’exploitation et les frais de déblaiement. Par ailleurs, son applicabilité est discutable, car il n’est pas certain que les moyens financiers indispensables soient bien disponibles et qu’ils seront rassemblés suffisamment vite.

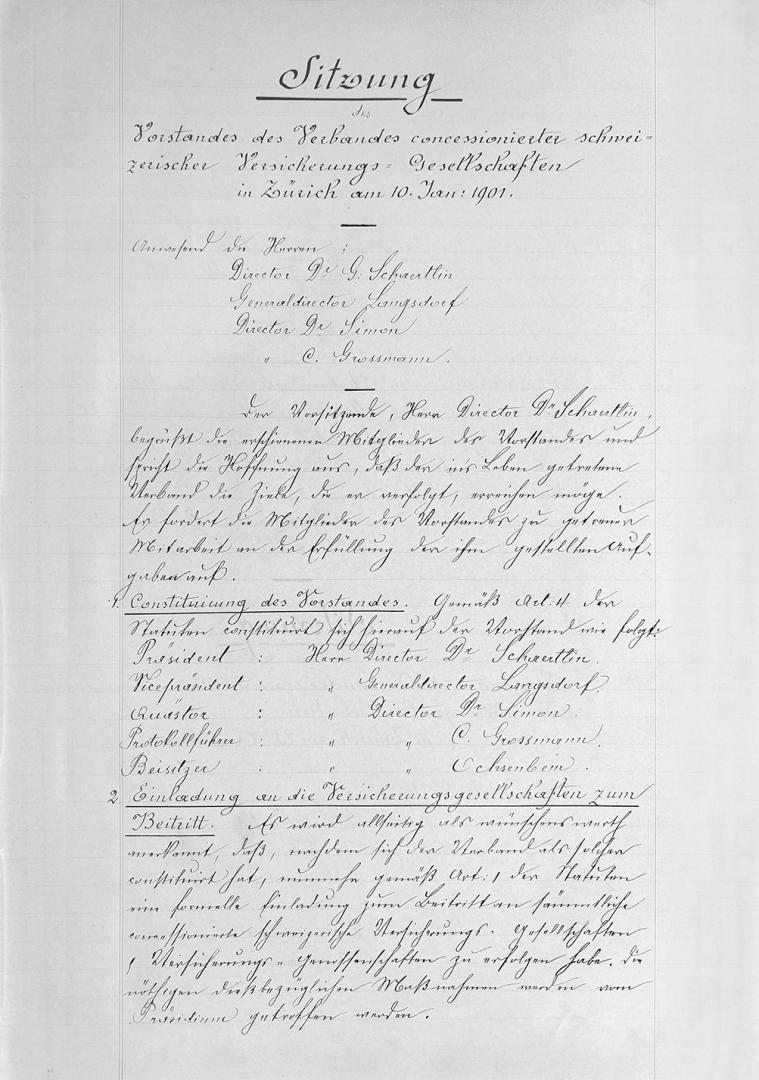

Procès-verbal de la réunion du 10 janvier 1901

Pour terminer, quelques mots sur l’assurance-maladie complémentaire. Pourquoi est-elle importante pour notre système de santé?

UA: L’assurance-maladie complémentaire, c’est la possibilité de disposer de prestations innovantes et complémentaires qui excèdent celles de l’assurance de base. J’entends par là des traitements novateurs et un accès aux soins via des canaux numériques. L’essentiel, c’est de préserver la flexibilité de l’assurance complémentaire et son orientation sur les besoins du marché. Une réglementation excessive restreindrait ces avantages. L’assurance complémentaire est en mesure de promouvoir des modèles de soins modernes qui s’inscrivent à l’avantage des patients uniquement si elle dispose de suffisamment de marge de manoeuvre.

Cela signifie-t-il que l’assurance-maladie complémentaire est l’une des principales priorités de l’ASA?

SM: L’ASA s’emploie à ce que l’assurance complémentaire demeure une composante essentielle du système de santé et stimule les innovations qui contribuent à désamorcer la problématique des coûts et à garantir la qualité des soins. Conjointement avec prio.swiss, la nouvelle association de l’assurance-maladie obligatoire, nous soutenons un système de santé suisse qui repose sur plus et non sur moins d’économie de marché.