«Se diciamo qualcosa, vogliamo che abbia valore»

Gli assicuratori offrono sicurezza finanziaria e stabilità per l’economia. Intervista a Stefan Mäder e Urs Arbter in merito a regolamentazione, terremoti e conoscenze finanziarie.

Nel 2025 l’ASA festeggia i suoi 125 anni. Quanta importanza hanno oggigiorno le associazioni di settore?

Stefan Mäder: Se volgiamo lo sguardo al passato, vediamo che un tempo il settore assicurativo era regolamentato con prezzi fissi e poca dinamica di mercato. Da allora sono cambiati due fattori decisivi: il mercato è più aperto e il settore è diventato più internazionale.

Quindi non serve più un’associazione se la regolamentazione si è allentata?

SM: Sarebbe bello, ma la regolamentazione oggi ci dà persino più filo da torcere. Tocca altri aspetti, ad esempio il requisito di capitale proprio o i rischi legati a eventi naturali. In generale, è diventata molto più burocratica. Di conseguenza, abbiamo tuttora bisogno di una solida rappresentanza degli interessi per partecipare alla definizione delle condizioni quadro per la nostra attività.

Quale associazione, possiamo fungere da mediatori tra la politica e il settore assicurativo e rappresentare in modo efficace le esigenze degli assicuratori. In questo ruolo, un’associazione con un profilo definito non deve per forza essere conosciuta dal grande pubblico, ma deve essere presa sul serio da tutti gli attori rilevanti: dalla politica, dall’amministrazione, dai vari membri con i loro diversi interessi e dai media. Se diciamo qualcosa, vogliamo che abbia valore.

Stefan Mäder

Presidente dell’ASA

Nello stesso anno, per l’ASA inizia anche un nuovo periodo strategico. Quali sono le priorità?

Urs Arbter: Ci stiamo occupando di questioni generali che toccano tutti gli assicuratori: le condizioni quadro, una regolamentazione adeguata, la situazione relativa alla forza lavoro. Inoltre, occorre aumentare l’assicurabilità e la penetrazione assicurativa dei rischi maggiori, come quelli informatici e sismici. Dobbiamo anche sviluppare ulteriormente la previdenza per la vecchiaia per adeguarla alla maggiore aspettativa di vita. Un altro tema centrale è l’assicurazione malattie complementare, che vogliamo mantenere in un sistema liberale.

Con il rifiuto della riforma LPP la previdenza per la vecchiaia si è arenata…

SM: In effetti è così. il rifiuto della riforma LPP rivela che la popolazione ha un forte bisogno di sicurezza e guarda ai cambiamenti con occhio critico. Molti percepiscono il sistema attuale come stabile e funzionante e sono scettici di fronte alle riforme, anche se necessarie.

Vuol dire che le svizzere e gli svizzeri hanno una visione edulcorata del sistema?

SM: In un certo senso sì. Viviamo sempre più a lungo, il che è positivo, ma significa anche che il capitale risparmiato deve durare più a lungo. La comprensione di queste implicazioni non è sempre immediata, pertanto dobbiamo comunicare meglio e spiegare in modo più chiaro perché le riforme sono necessarie.

Urs Arbter

Direttore dell’ASA

Dunque è tutta una questione di comunicazione?

UA: A volte pare sia così. Ma è anche una questione di conoscenze finanziarie in generale. Oltre il 70 percento della popolazione non sa che il capitale del secondo pilastro gli appartiene. A causa di questa lacuna informativa le decisioni sull’ulteriore sviluppo della previdenza per la vecchiaia non sempre vengono prese in modo obiettivo. Se vogliamo che le future riforme trovino maggiore consenso, dobbiamo rafforzare le conoscenze finanziarie e previdenziali della popolazione. Perché chi capisce il sistema dei tre pilastri e sa leggere il certificato della cassa pensione, prende decisioni finanziarie migliori a lungo termine.

Affermate che gli assicuratori stabilizzano l’economia. È ancora così, considerando anche il riscaldamento globale?

UA: Il cambiamento climatico è indiscusso. Specialmente in inverno, da noi le temperature salgono e le piogge intense aumentano. Uno dei principali problemi è ad esempio il ruscellamento superficiale: l’acqua non riesce a defluire sulle superfici impermeabilizzate e provoca allagamenti. In Svizzera puntiamo con successo sulla prevenzione per ridurre al minimo i danni e mantenere stabili i premi assicurativi. Dai dati del pool danni della natura emerge che le misure adottate sono efficaci.

Incontro di Urs Arbter e Stefan Mäder nel luogo di fondazione : l’Associazione Svizzera d’Assicurazioni (ASA) fu fondata il 14 dicembre del 1900 al Bahnhofbuffet di Olten.

La Svizzera rimane quindi assicurabile?

SM: Sì, lo è a tutti gli effetti. Grazie alle misure di prevenzione ampiamente diffuse, i premi restano accessibili e la copertura assicurativa rimane elevata. In caso di sinistro, gli assicuratori possono pagare in modo celere ed efficiente. Pertanto, le risorse finanziarie per la riparazione dei danni vengono messe a disposizione rapidamente e questo, a sua volta, stabilizza l’economia.

Kommen wir zu einem Toprisiko, das derzeit auch die Politik beschäftigt, dem Erdbeben. Das Risiko ist versicherbar, dennoch sind in der Schweiz nur wenige Hauseigentümer gegen Erdbeben versichert. Woran liegt das?

UA: Das fehlende Risikobewusstsein ist das Hauptproblem. Erdbeben sind selten, aber unvermeidlich. Das letzte grosse Beben in Basel liegt über 600 Jahre zurück, doch statistisch ereignet sich ein solches alle 500 Jahre. Viele Menschen unterschätzen die Gefahr oder verlassen sich darauf, dass der Staat im Ernstfall einspringt. Doch ohne ausreichenden Versicherungsschutz fehlen nach einem Beben die Mittel für den Wiederaufbau – mit gravierenden wirtschaftlichen Folgen. Die Versicherungswirtschaft kann hier eine Schlüsselrolle spielen, indem sie rasch finanzielle Mittel bereitstellt. Daher lehnen wir die von der Politik vorgeschlagene Erdbeben-Eventualverpflichtung (EVV) ab. Sie ist eine Scheinlösung, da sie keinen Versicherungsschutz für Hausrat, Fahrhabe, Betriebsunterbrüche und Aufräumarbeiten bietet. Sie ist auch in der Umsetzung fragwürdig, da unklar bleibt, ob die notwendigen finanziellen Mittel zur Verfügung stehen und rasch genug fliessen.

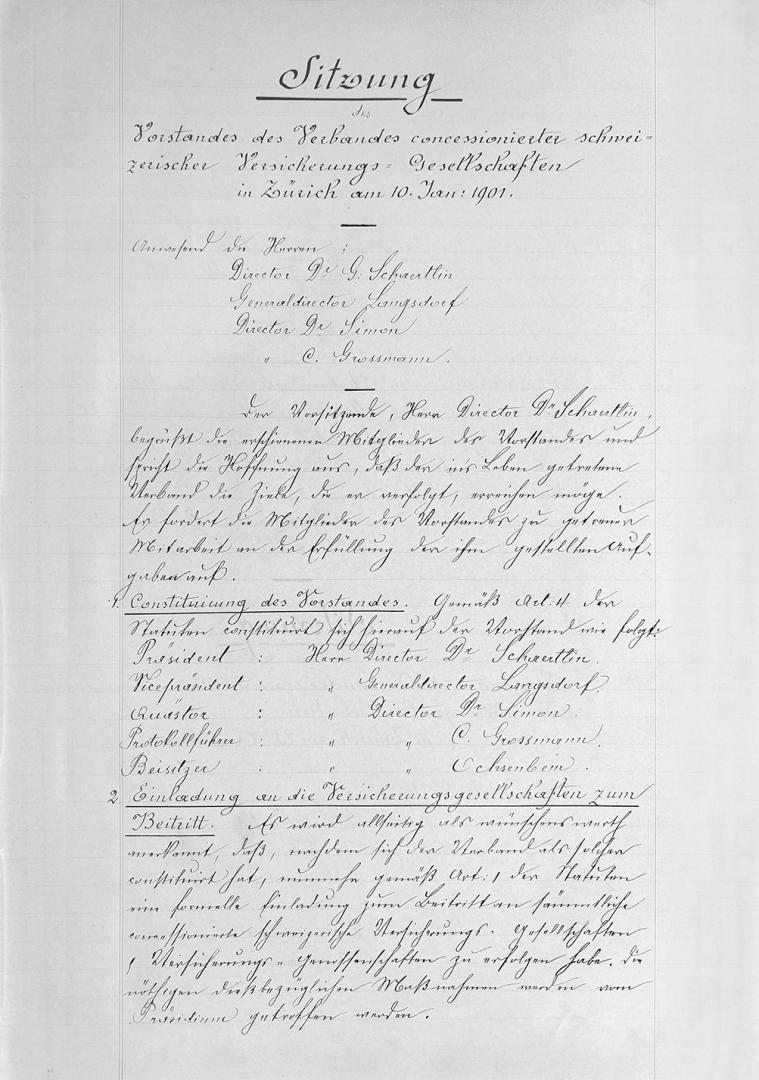

Verbale della riunione del 10 gennaio 1901

Zu guter Letzt noch ein Wort zur Krankenzusatzversicherung. Warum ist sie für unser Gesundheitswesen wichtig?

UA: Die Krankenzusatzversicherung ermöglicht innovative und ergänzende Leistungen, die über die Grundversicherung hinausgehen. Ich denke dabei an innovative Behandlungs- und digitale Zugangsformen. Wichtig ist, dass die Zusatzversicherung flexibel bleibt und weiterhin marktorientiert agieren kann. Eine übermässige Regulierung würde diese Vorteile einschränken. Nur wenn die Zusatzversicherung genügend Freiräume hat, kann sie auch moderne und patientenfreundliche Versorgungsmodelle fördern.

Das heisst, dass der SVV die Krankenzusatzversicherung hoch priorisiert?

SM: Der SVV setzt sich dafür ein, dass die Zusatzversicherung ein wichtiger Bestandteil des Gesundheitssystems bleibt und Innovationen ermöglicht, die die Kostenproblematik entschärfen und die Versorgungsqualität

sichern. Zusammen mit prio.swiss, dem neuen Verband der obligatorischen Krankenversicherung, setzen wir uns für ein Schweizer Gesundheitswesen ein, das auf mehr und nicht auf weniger Marktwirtschaft beruht.