Assurance pandémie : Sans l’État, rien n’est possible

Croissance de la population, mobilité mondiale ou encore changements climatiques multiplient les risques de pandémie. Un tel risque est-il même assurable ? Avec l’aide de l’Etat, sinon rien.

Par Michaela Bruer et Angela Zeier Röschmann, Institut for Risk & Insurance de la ZHAW School of Management and Law

D’après les analyses des risques et des dangers réalisées par l’Office fédéral de la protection de la population, les pandémies relèvent des risques majeurs en Suisse à l’instar d’une longue panne d’électricité ou d'un puissant tremblement de terre. Le risque pandémique s’est aujourd'hui réalisé avec la Covid-19, ceci avec des conséquences très lourdes pour la société et l’économie. Le secteur de l’assurance estime que le risque de pandémies est en hausse. Ce phénomène s’explique par la croissance démographique, la mobilité mondiale, les changements d’ordre écologique ainsi que les interactions plus prononcées entre l’homme et l’animal. La question n’est donc pas de savoir si la Suisse risque un jour d’être confrontée à une nouvelle pandémie, mais quand cela arrivera et quelle sera alors son ampleur.

Les assurances en cas d’épidémie proposées jusqu’ici n’étaient pas conçues pour couvrir le risque pandémique, c’est ce qui explique les nombreux litiges en cours. Les assureurs doivent revoir leurs conditions contractuelles et améliorer leur communication relative à la différence entre pandémie et épidémie afin de garantir sécurité et clarté pour les deux parties.

La simultanéité, tel est le problème

Pour répondre à la question de savoir pourquoi une pandémie constitue un risque difficilement assurable, il suffit de tenir compte de la différence entre pandémie et épidémie. Les épidémies et les activités grippales normales comprennent, outre l’activité grippale saisonnière, également l’apparition de nouveaux types de virus pouvant provoquer des pandémies ; elles sont limitées dans le temps et l’espace. À l’inverse, une pandémie se caractérise par définition par une diffusion mondiale, tous continents confondus, et touche certains pans de la population. Pour les assureurs, cela implique qu'ils doivent verser simultanément des prestations au titre de différentes branches d’assurance. Il peut s’agir des assurances sur la vie, d’annulation d’événements, de perte d’exploitation, voyages ou encore des assurances crédit. En la matière, outre une dotation en capital suffisante, l’absence d’interdépendance des risques à assurer constitue une caractéristique déterminante pour le fonctionnement du principe de base de l’assurance, à savoir la compensation au sein du collectif. L’absence d’interdépendance signifie que tous les assurés d'un collectif ne sont pas touchés en même temps par un risque et, qu’en cas de sinistre, l’assureur est censé indemniser et apporter son aide rapidement.

Les épidémies comme les fortes intempéries impliquent aussi des indemnisations nombreuses et en partie élevées ainsi que des prestations d’assistance, mais elles peuvent être diversifiées dans le temps et l’espace puisque de tels événements ne surviennent généralement pas de manière simultanée. Tel n’est pas le cas d'une pandémie, laquelle se caractérise justement par sa large diffusion. Même si les pandémies sont rares, la prochaine risque très probablement de survenir d’ici 30 à 50 ans ; les assureurs doivent garantir la mise en place d’une infrastructure à même de traiter les demandes de prestations et disposer d’une dotation et d'une immobilisation en capital suffisantes. Une pandémie s’accompagne généralement de turbulences sur les marchés financiers, lesquelles affectent les actifs nécessaires à la couverture des sinistres et des engagements envers les assurés.

La corrélation de tous ces phénomènes accentue les limites de l'assurabilité. Par comparaison : conformément aux chiffres fournis par l’Autorité de surveillance des marchés financiers, le secteur de l’assurance perçoit chaque année pour près de 114 milliards de francs de primes dans les branches vie, dommages et réassurance. L’Office de recherches conjoncturelles KOF estime que le coût de la pandémie pour l’économie suisse s’élève à 35 milliards de francs entre mars et juin. Les assureurs ne sauraient assumer seuls des sinistres d’une telle ampleur. Les primes seraient inabordables pour les clients, ou la branche ne manquerait pas de faire elle-même faillite lors du prochain épisode pandémique. Pour conclure, force est de constater qu’une pandémie excède non seulement la capacité d'une simple compagnie d’assurances, mais aussi celle de l’ensemble de la branche.

Chaque pandémie est rare et différente

Une autre condition primordiale en matière d’assurabilité d'un risque consiste dans le fait qu’il puisse être évalué au niveau économique. Or, en la matière, il règne encore une grande incertitude. Chaque pandémie est différente en termes d’évolution de la maladie et de mortalité, de vitesse de propagation, de cercles des personnes touchées, de durée, de disponibilité de mesures comme des tests, des méthodes de traitement et des moyens thérapeutiques ainsi que de mesures étatiques comme les restrictions de déplacement ou les fermetures d’entreprises. Du fait de la rareté des pandémies, les assureurs ne disposent pas de suffisamment de données pour procéder à la tarification de ce risque, contrairement à l’estimation des risques d'incendie ou d’accidents. La technique actuarielle s’appuie sur des modèles pour simuler les principales caractéristiques d'une pandémie à l’aide de différents scénarios. À cette fin, il existe un certain nombre de modèles mathématiques qui décrivent l’évolution possible d’une maladie infectieuse et tiennent désormais également compte des mesures prises par l'État et la société ainsi que de leur impact sur le cours de l’épidémie ou de la pandémie.

Faiblesse de la demande

La non-interdépendance ainsi que le caractère maîtrisable et quantifiable du sinistre maximal ne sont que trois des nombreux critères permettant d’évaluer l’assurabilité d'un risque de manière systématique. L’illustration n°1 présente les neuf critères de Berlin (1982) et les confronte aux caractéristiques d’un risque de pandémie. En vertu de cette analyse, très peu de critères liés au marché viennent s’ajouter aux critères actuariels. La constitution d'un collectif d’assurés implique un nombre suffisant d’assurés. Or, la demande d’assurances pandémie est plutôt faible et n’émerge généralement qu’après la survenance d’événements portés par les médias. Comme les assureurs devraient facturer des primes très élevées pour le risque de pandémie et restreindre très fortement sa couverture afin d’avoir la quasi-certitude de pouvoir honorer leurs promesses de prestations, il n’existe guère d’offre intéressante sur le marché.

l’économie de l’assurance Caractéristiques du risque

de pandémie

1

L’événement est imprévisible

et il est impossible d'influer

sur sa probabilité ou

son ampleur.

La probabilité et l’ampleur

du risque sont quantifiables.

La survenance et les conséquences

du risque sont incertaines.

Les conséquences dépendent

de mesures prises ou non par l'État.

Les périodes de récurrence des

pandémies sont élevées, le risque

de mauvais diagnostic est donc

important (voir aussi n°5).

2

Les événements sont

indépendants les uns des

autres (pas de cumul ni de

contamination).

La pandémie se caractérise par

une propagation

mondiale et une corrélation

avec des turbulences

sur les marchés financiers.

La diversification de

ce risque n’est pas vraiment possible.

3

Le dommage maximum

est gérable, cela

signifie que la prestation

d’assurance la plus élevée

possible n’excède pas la

capacité d’un seul assureur.

Une pandémie peut entraîner

des dépenses pour sinistres

élevées en peu de temps. Outre

une infrastructure correspondante,

il faut maintenir des réserves

en capital très élevées et

disposer de liquidités à court terme.

4

Le dommage moyen est

modéré.

Le dommage moyen peut

généralement être limité par

des conditions et des seuils

d'indemnisation. Il est toutefois

incertain si les conditions seront

vraiment applicables.

5

La sinistralité est élevée,

l’événement dommageable

survient relativement souvent.

Jusqu’ici, les épidémies mondiales

ont été peu nombreuses

(par ex. la grippe espagnole, le SRAS) ;

le passé fournit peu de données.

Sans compter que le contexte

évolue (par ex. le progrès médical).

6

L’asymétrie de l’information

n’est pas excessive,

l’aléa moral (« moral hazard »)

et la sélection adverse

sont faibles.

Ce sont surtout les branches

exposées qui demandent à se

couvrir contre le risque de

pandémie. Il n’y a aucune raison

de craindre que les assurés

modifient leur comportement

après avoir souscrit une assurance

(aléa moral).

7

La prime d’assurance est

appropriée et abordable pour

qu'un marché puisse émerger.

La prime est élevée du

fait des caractéristiques

citées plus haut, et la demande

est plutôt faible ou saisonnière.

8

Les limites de couverture

sont acceptables.

Une couverture est généralement

assortie d’obligations (par ex.

business continuity) et est fortement

limitée du fait des caractéristiques

citées plus haut (par ex.

limites, franchises).

9

La capacité de la branche

est suffisante, elle dispose

d’assez de liquidités pour

indemniser rapidement

les grands sinistres.

La pandémie se caractérise

par une propagation mondiale,

c’est-à-dire qu’elle requiert des

financements importants et

simultanés au niveau mondial.

10

L’assurance est conforme

à la politique économique

et à l’acceptation sociale.

Une couverture d’assurance

est souhaitable, mais elle comporte

aussi le risque d’intervention

de l'État (par ex. obligation de se

montrer conciliant).

Il convient de se demander si

l’introduction d'une

assurance obligatoire est souhaitée.

11

La loi autorise une telle couverture.

Ce critère est rempli.

*Evaluation de l’assurabilité du risque de pandémie sur la base des critères de Berlin (1982) : Limits of Insurability of Risks, Englewood Cliffs, NJ: Prentice-HallGarantie des risques extrêmes

Pour étendre les limites de l'assurabilité et la couverture des événements extrêmes, d’autres instruments de financement des risques sont nécessaires. L’exemple des autres risques de catastrophe montre que leur financement est souvent garanti via des solutions soutenues par les pouvoirs publics. En Suisse, il y a notamment un pool dit pour l’assurance des risques nucléaires qui regroupe des institutions d’assurance et de réassurance de droit public et privé, domiciliées en Suisse. Par ailleurs, pour les risques liés aux forces de la nature, à savoir hautes eaux, inondations, tempêtes, chutes de grêle, pression de la neige, glissements de terrain, éboulements et chutes de pierres, il existe aussi en Suisse un pool pour les dommages naturels grâce auquel les conséquences de ces événements naturels sont supportables. Avant l’introduction des dispositions légales relatives à l’assurance des dommages naturels, ceux-ci étaient considérés comme « inassurables » en raison de la gravité de leurs conséquences.

Des solutions similaires existent dans d’autres pays pour les risques difficilement assurables. Concernant ceux liés aux attentats terroristes et aux forces de la nature, citons par exemple l’assurance « Extremus Versicherungs-AG » en Allemagne et la « Gestion de l'Assurance et de la Réassurance des risques Attentats et actes de Terrorisme (GAREAT) » en France ou le « National Flood Insurance Program (NFIP) » aux États-Unis. Ces exemples peuvent servir de point de départ aux réflexions en faveur d’une solution de pool pour les événements en lien avec des pandémies. Des discussions sont déjà en cours dans de nombreux pays ainsi qu’en Suisse, et des groupes de projet ont vu le jour aux fins d’élaborer des solutions possibles. D’après Urs Arbter, vice-directeur de l’Association Suisse d’Assurances, la Confédération et le secteur de l’assurance ont déjà mis en place une équipe de projet chargée de remettre un rapport avec des propositions de concepts correspondants.

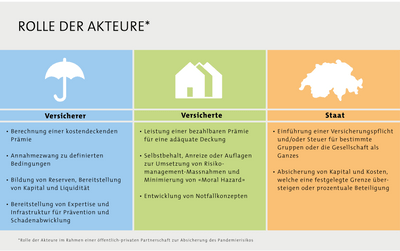

Partenariat public-privé

PPP est l’acronyme de « partenariat public-privé » et pourrait constituer un modèle public-privé pour une solution d’assurance. Dans le cadre d’un tel partenariat, le secteur de l’assurance s’occupe du règlement des prestations, tandis que la Confédération veille à la répartition des coûts et se porte garante du financement en cas de situation extrême. Quant aux assurés, ils assument une franchise (illustration n°2).

Cet instrument peut prendre la forme d’une assurance complémentaire à l’assurance perte d’exploitation. Dans le cadre d'une telle assurance, le montant des sinistres est évalué en fonction de ce que l’entreprise aurait pu gagner si la pandémie n’avait pas eu lieu. Toutefois, la cause du sinistre ne consisterait pas comme d’habitude en un dommage matériel, tel un incendie, mais en une pandémie et en les mesures alors ordonnées par le gouvernement, à savoir fermetures d’entreprises, restrictions pour certains groupes d’âge, mises en quarantaine ou fermetures des frontières. Le secteur de l’assurance privé peut couvrir des risques définis, et la Confédération prend en charge les coûts excédant un seuil prédéterminé ou assume un pourcentage des coûts dès le premier franc. Cette participation publique est nécessaire pour que le scénario extrême typique d’une pandémie soit supportable. On peut aussi imaginer que le gouvernement assume un rôle de coassureur ou de réassureur. La titrisation d’une partie du risque est également envisageable, ce qui revient à le faire cofinancer par les marchés financiers. Par ailleurs, aux fins de constitution des réserves nécessaires pour assumer une pandémie, les assureurs doivent collecter des primes en conséquence. Seul l'État peut assurer une répartition suffisante des coûts via un impôt ou une obligation d’assurance. Il faut aussi soupeser la question de savoir si certaines branches seulement ou la société dans son ensemble doivent contribuer au financement de cette couverture.

Aucune fausse incitation

En outre, la solution qui sera mise en place ne saurait présenter aucun avantage ni inconvénient pour quelque partie que ce soit, ni créer de fausses incitations ou de distorsions de la concurrence. De leur côté, les assureurs devraient s’engager à accepter tous les assurés aux mêmes conditions. L'octroi de l’assurance pourrait toutefois être subordonné à des exigences en matière de gestion des risques telles que l'existence d'un plan d'urgence, la diversification des chaînes d'approvisionnement ou les estimations de solvabilité. Les assureurs et les réassureurs peuvent s'enorgueillir de longues années d'expérience dans l'évaluation et la gestion des risques d’interruption de l'exploitation. Les assureurs ne procèdent pas à la gestion des risques pour protéger uniquement leur propre entreprise, mais aussi leurs clients par le biais de conseil et de la conception de produits d’assurance sur mesure. Leurs connaissances en la matière viennent enrichir une solution de financement partenariale. Les assureurs disposent de surcroît de l’infrastructure et des structures de placement correspondantes pour une mise à disposition rapide des moyens financiers nécessaires en cas de sinistre. « Même en cette période exceptionnelle pendant la pandémie du coronavirus, les assureurs ont reversé chaque jour près de 139 millions de francs à leurs clients en remboursement de dommages subis ou en rentes, contribuant ainsi de manière non négligeable à la solvabilité de ces derniers », remarque l’Association Suisse d’Assurances lorsque nous l’interrogeons.

Une garantie a un coût

Une solution d’assurance publique-privée soulève néanmoins d’autres questions. La première est celle de savoir si la société et/ou l’économie sont prêtes à payer le juste prix pour cette nouvelle assurance. Par ailleurs, la part à la charge de l’assurance privée n’est pas encore très claire. Pour les assureurs, la participation à un tel risque doit être acceptable et rentable. Et il faut éviter qu’une participation publique ne conduise à des subventions qui faussent la concurrence. Si la part du risque assumée par le secteur de l’assurance est trop faible par rapport à celle de l'État, l’opportunité d'une participation du secteur de l’assurance peut être remise en question. Cette objection se fonde sur les critères d’assurabilité énoncés. En effet, si une participation publique limite le dommage maximal, elle ne résout pas le problème du cumul des risques, du manque de diversification possible ou du caractère quantifiable de ce risque. À cela s’ajoute le fait que les assureurs doivent constituer des réserves suffisantes, ce qui alourdit leur bilan.

Une réglementation légale sans équivoque

Par ailleurs, une solution d’assurance publique-privée devrait vraisemblablement être inscrite dans la loi. L’exemple de l’assurance des tremblements de terre illustre parfaitement la complexité d’un tel processus. En dépit d'un large consensus, aucune assurance nationale en cas de tremblement de terre n’a réussi à voir le jour jusqu’ici. De plus, il faudrait aussi établir des contrats d’assurance appropriés. Les événements donnant droit à indemnisation et l'étendue de l'obligation de verser des prestations doivent être définis sur la base de quelques valeurs empiriques seulement de manière à ce que la sécurité contractuelle prévale. En effet, en cas de pandémie, le gouvernement prend généralement des mesures de grande envergure pour en contrôler la propagation. Dans ce contexte, il faut éviter que l'incertitude concernant l'obligation de verser des prestations au titre des contrats d'assurance n'entraîne une intervention des pouvoirs publics. Dans certains pays, les débats actuels portent sur la question de savoir si les assureurs devraient être obligés de fournir des prestations en dépit de l'absence de couverture. Dans le cas d'une compagnie d'assurances de droit privé, une indemnisation intervient toujours en échange de primes acquittées. Exiger l’indemnisation de risques non couverts porte atteinte à la fois à la liberté contractuelle et au principe de solidarité et peut conduire à l'insolvabilité des assureurs ainsi qu’à la suppression de la couverture d'assurance pour de tels risques.

Le présent article montre simplement dans les grandes lignes dans quelle mesure une solution hybride de garantie et de répartition des coûts par l'État couplée à une tarification et un traitement par le secteur privé pourrait permettre d'assurer les pandémies. La conception d'une solution soulève encore beaucoup de questions. Une solution d'assurance se justifie dans la mesure où les fonds collectés sont restitués aux entreprises concernées dans le sens d'une répartition plus appropriée aux risques et aux cotisations en jeu.

L'article original de cette contribution a été publié le 1er juillet 2020 dans le dossier « realités » de la revue universitaire Impact de Zürcher Hochschule für Angewandte Wissenschaften.

Lectures suggérées

- Interview | 3. avril 2020

«Avec le coronavirus, cela brûle de partout en même temps»

Économiste spécialiste de l’assurance et professeur à l’université de St-Gall, Martin Eling explique les enseignements que la branche devrait tirer de la situation actuelle.

- Listicle | 22. février 2022

Mode de fonctionnement des réassurances

Elles exercent leurs activités dans le monde entier et sont pourtant largement méconnues du grand public : les réassurances. Voici quelques-unes des réponses les plus importantes à ce sujet.