Mode de fonctionnement des réassurances

Elles exercent leurs activités dans le monde entier et sont pourtant largement méconnues du grand public : les réassurances. Comment fonctionne exactement leur modèle économique ? Et pour quelles raisons, les « assureurs des assureurs » arrivent-ils aussi à leurs limites avec certains risques majeurs ? Voici quelques-unes des réponses les plus importantes à ce sujet.

1. A quoi servent exactement les réassurances ?

Les réassurances assurent les assurances. Ceci dans toutes les branches : aussi bien en assurance de dommages qu’en assurance-vie ou en assurance-maladie. Le modèle économique des réassurances repose sur une diversification des risques à l’échelle mondiale et, en conséquence, généralement plus importante que celle des assurances directes. Le principal objectif des compagnies de réassurance consiste dans le fait de minimiser le risque des assureurs directs puisqu’elles prennent en charge une partie de leurs sinistres et contribuent de ce fait à la stabilisation de leurs résultats. La réassurance peut également être considérée comme un substitut de capital pour l'assureur direct : les coûts du capital économisés étant plus importants que les coûts de la réassurance. La stabilité financière et la crédibilité du réassureur sont alors déterminantes. Les réassureurs peuvent aussi couvrir leurs risques et se réassurer entre eux. Cela s’appelle la rétrocession. Par ailleurs, les réassureurs assument des fonctions de conseil auprès des entreprises et des gouvernements et les aident à identifier les risques en amont ainsi qu’à les maîtriser avec l’aide de solutions taillées sur mesure. Les affaires de réassurance relèvent du business-to-business ; les réassureurs n’ont en principe pas de contact direct avec les personnes ou les entreprises assurées. C’est la raison pour laquelle, ils sont largement méconnus en Suisse, à l’exception de la Swiss Re.

2. Comment est née la réassurance ?

Des catastrophes majeures sont à l’origine des réassurances. La destruction de villes entières par le feu au XIXe siècle a créé le besoin d'une plus grande garantie. L’incendie de Hambourg en 1842 qui a détruit en quelques jours plusieurs quartiers de la vieille ville a été un événement fondateur de la Kölnische Rück. Appelée aujourd’hui Gen Re, il s’agit de la plus vieille compagnie de réassurance au monde. La Société suisse de réassurance aussi, laquelle exerce ses activités sous le nom de Swiss Re, a été créée en 1863 après un énorme incendie à Glaris deux ans auparavant.

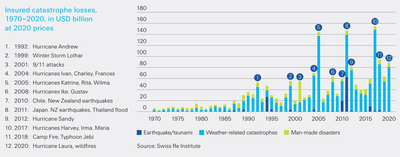

Dommages assurés liés aux catastrophes naturelles de 1970 à 2020 en mrds de USD, aux tarifs de 2020

3. La réassurance peut-elle couvrir tous les types de risques ?

En principe, les réassurances peuvent couvrir tous les sinistres proposés dans les portefeuilles des assureurs directs. Il y a cependant des risques pour lesquels ni les assureurs directs ni les réassureurs ne témoignent beaucoup d’appétence. Il s’agit généralement de risques majeurs comme le risque d’ouragans sur la côte Est des Etats-Unis qui recèle un potentiel de sinistres considérable et un risque de cumul non négligeable. Ce peut aussi être les nouveaux risques comme les cyberrisques qui ne sont pas encore suffisamment bien connus ni appréhendés et pour lesquels, les primes sont pour le moment difficiles à calculer par manque de données suffisantes en la matière. Et puis, il y a aussi les risques qui ne se prêtent pas à une diversification au niveau mondial, comme le risque de pandémie. Tous ces risques présentent un degré d’assurabilité limité.

4. Quelle est l'influence de la crise du coronavirus sur la réassurance ?

Les dommages provoqués par la pandémie du Covid-19 touchent les réassureurs surtout dans les domaines des assurances de la perte d’exploitation, de l’annulation événementielle et de l’assurance-vie. Par ailleurs, au début de la pandémie, les produits des placements ont souffert du fait de la chute des cours des actions dans le monde entier. Avec plus de 40 milliards de dollars américains (chiffres fin septembre 2021), le coût du Covid-19 est le troisième sinistre le plus cher de l’histoire après le 11 septembre et l’ouragan Katrina. Désormais, le risque de pandémie est exclu de la plupart des contrats de réassurance.

5. En 1953, les assureurs de choses en Suisse ont introduit le Pool pour les dommages naturels, tel qu’il se présente sous sa forme actuelle et dont l’ensemble de la population bénéficie, compagnies d’assurances comprises. Outre la compensation des dommages entre les compagnies, le Pool pour les dommages naturels achète des réassurances pour l’ensemble de ses membres. Pourquoi n'y a-t-il pas de pool pour les pandémies ?

Le Pool des dommages naturels contribue au fait que la plupart des bâtiments et des biens meubles en Suisse sont couverts en cas de dommages liés aux forces de la nature. En revanche, presque personne n'est assuré contre une pandémie. Le problème réside dans l'absence de péréquation des risques : les catastrophes naturelles peuvent être amorties par les compagnies d'assurances car elles se produisent uniquement dans certaines régions. Une pandémie, en revanche, touche tous les segments de clientèle - simultanément et dans le monde entier. De tels événements extrêmes ne peuvent pas être diversifiés à l'échelle mondiale. Néanmoins, des discussions sont en cours dans de nombreux pays sur la manière dont la pandémie actuelle pourrait être gérée du point de vue actuariel. Malheureusement, aucune solution appropriée n'a encore été trouvée en Suisse non plus.

6. Les réassurances s’occupent des risques dits émergents (emerging risks). De quoi s’agit-il ?

Les risques émergents (emerging risks) sont des risques nouveaux ou jusqu’à présent inconnus qui affichent une évolution dynamique et qui, dans le meilleur des cas, ne sont que partiellement identifiables ; leur coût est de ce fait difficilement estimable. Il s’agit notamment des cyberrisques, de la nanotechnologie, de l’Internet des objets ou du changement climatique. Les réassurances investissent beaucoup d’argent et de ressources afin d’être en mesure d’identifier et de comprendre le plus tôt possible ces risques émergents. Plus elles y arriveront, plus il sera possible de prévenir les risques associés ou tout au moins de les limiter.

7. Quels défis les réassurances seront-elles amenées à relever à l’avenir ?

Nous vivons dans un monde de plus en plus interconnecté du fait de la mondialisation et des progrès rapides de la numérisation. Les réassurances suivent de très près ces évolutions sociales et technologiques ainsi que leurs répercussions. Parallèlement, il devient de plus en plus difficile et compliqué d'identifier en amont les potentiels de dommages et de les quantifier. Ce phénomène s’explique aussi par le fait que nous sommes de plus en plus souvent confrontés à des risques immatériels. Les risques liés au big data ou à l'intelligence artificielle, par exemple, sont plus difficiles à appréhender qu'un incendie ou une tempête. Les réassureurs emploient donc des spécialistes relevant de professions très diverses : ingénieurs, experts en informatique, mathématiciens, médecins, météorologues et bien d'autres corps de métiers encore. Ceux-ci sont constamment occupés à identifier les risques relevant de leur domaine afin de pouvoir réagir le plus en amont possible.

Lectures suggérées

- Interview | 23. juillet 2021

« La Suisse est bien couverte dans le domaine des dommages naturels »

Cet été, la grêle, les tempêtes et les inondations ont causé d’importants dégâts aux bâtiments, aux véhicules et aux cultures agricoles en Suisse. Eduard Held classifie les conséquences.

- Contexte | 10. mars 2022

Réassurances : les performeurs silencieux de la place financière

L’importance du rôle des réassurances pour la Suisse ne cesse de s’affirmer. Ce phénomène s’explique essentiellement parce que la place Suisse offre des conditions d’exercice attractives.