Vorsorge: Erwartungen und Verhalten

Das Alter birgt ein Armutsrisiko, wenn das Erwerbseinkommen mit dem Eintritt in den Ruhestand wegfällt. Das Schweizer Altersvorsorgesystem zielt deshalb darauf ab, der Bevölkerung im Alter den Erhalt ihrer bisherigen Lebenshaltung in angemessener Weise zu ermöglichen. Die Frage, ob die Altersrente hierzu ausreicht, zählt allerdings seit Beginn dieser Erhebungsserie zu den Hauptsorgen der Schweizer Bevölkerung. Infolge demografischer Entwicklungen und einem anhaltenden Tiefzinsumfeld geraten die erste und die zweite Säule des Schweizer Altersvorsorgesystems zunehmend in finanzielle Schwierigkeiten. Die Publikationsreihe «Sicherheitsmonitor» des SVV geht deshalb zum dritten Mal in Folge der Frage nach, wie die Bevölkerung die Entwicklung ihrer eigenen Altersvorsorge und die allgemeine Rentenentwicklung einschätzt.

Kapitel

Zeitpunkt der Pensionierung

Die Schweizer Bevölkerung wird immer älter: Einerseits steigt die Lebenserwartung, andererseits kommen im Vergleich zu den Jahrgängen der pensionierten Bevölkerung weniger Kinder zur Welt. Dadurch verändert sich das Verhältnis zwischen dem Anteil der Personen im Rentenalter gegenüber der Altersgruppe der Erwerbstätigen. Lag der Altersquotient 2000 noch bei 25,0, liegt das Verhältnis von über 64-Jährigen zu 20- bis 64-Jährigen heute bei 30 Prozent.1 Auf eine rentenbeziehende Person kommen folglich immer weniger Erwerbspersonen.

Der Effekt der demografischen Alterung auf die Altersvorsorge liesse sich abfedern, wenn mehr Erwerbspersonen2 über das gesetzliche Rentenalter hinaus arbeiten würden. Im Gegenzug verschärft sich dieser Effekt, wenn sich weiterhin viele Menschen frühzeitig vor dem ordentlichen Rentenalter pensionieren lassen. Auch die diesjährige Erhebung ergibt: Der überwiegende Teil der Erwerbspersonen beabsichtigt, sich spätestens mit dem gesetzlichen Pensionsalter zur Ruhe zu setzen (Abb. 26).

1 Bundesamt für Statistik (BFS), Altersquotient

2 Zur Erwerbsbevölkerung zählen alle Menschen im erwerbsfähigen Alter. In der vorliegenden Studie umfasst dies die Altersklassen der 18- bis 65-Jährigen ohne frühpensionierte Personen.

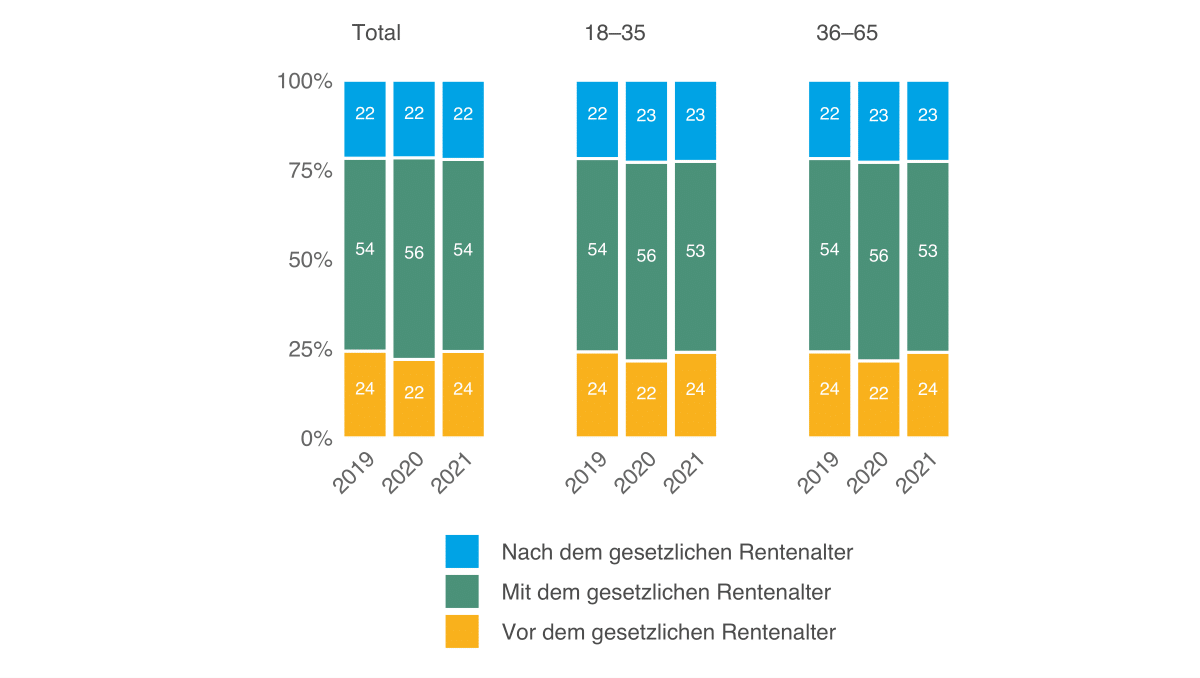

Voraussichtliches persönliches Pensionsalter – nach Alter (Abb.26)

«Was denken Sie, wann lassen Sie sich pensionieren?», 18- bis 65-Jährige, ohne pensionierte Personen, Angaben in Prozent

Dabei zeigt sich über die Erhebungsjahre ein relativ konstantes Muster: Rund die Hälfte der Erwerbsbevölkerung plant, mit dem gesetzlichen Rentenalter in Pension zu gehen, ein Fünftel hat vor, über das gesetzliche Rentenalter hinaus zu arbeiten und ein Viertel der Bevölkerung strebt eine frühzeitige Pensionierung an.

Allerdings hat das Vorhaben, mit dem gesetzlichen Rentenalter in den Ruhestand zu treten, über die drei Erhebungsjahre bei den unter 36-Jährigen auf Kosten einer Pensionierung nach dem gesetzlichen Rentenalter leicht an Bedeutung gewonnen. Dies kann jedoch auch damit zusammenhängen, dass jüngere Generationen zunehmend davon ausgehen, dass das gesetzliche Rentenalter zum Zeitpunkt ihres 65. bzw. 66. Lebensjahrs bereits erhöht sein wird. Bei den über 35-jährigen Erwerbspersonen hat dagegen der Anteil der Personen, die von einer Pensionierung nach dem gesetzlichen Rentenalter ausgehen, leicht zugenommen.

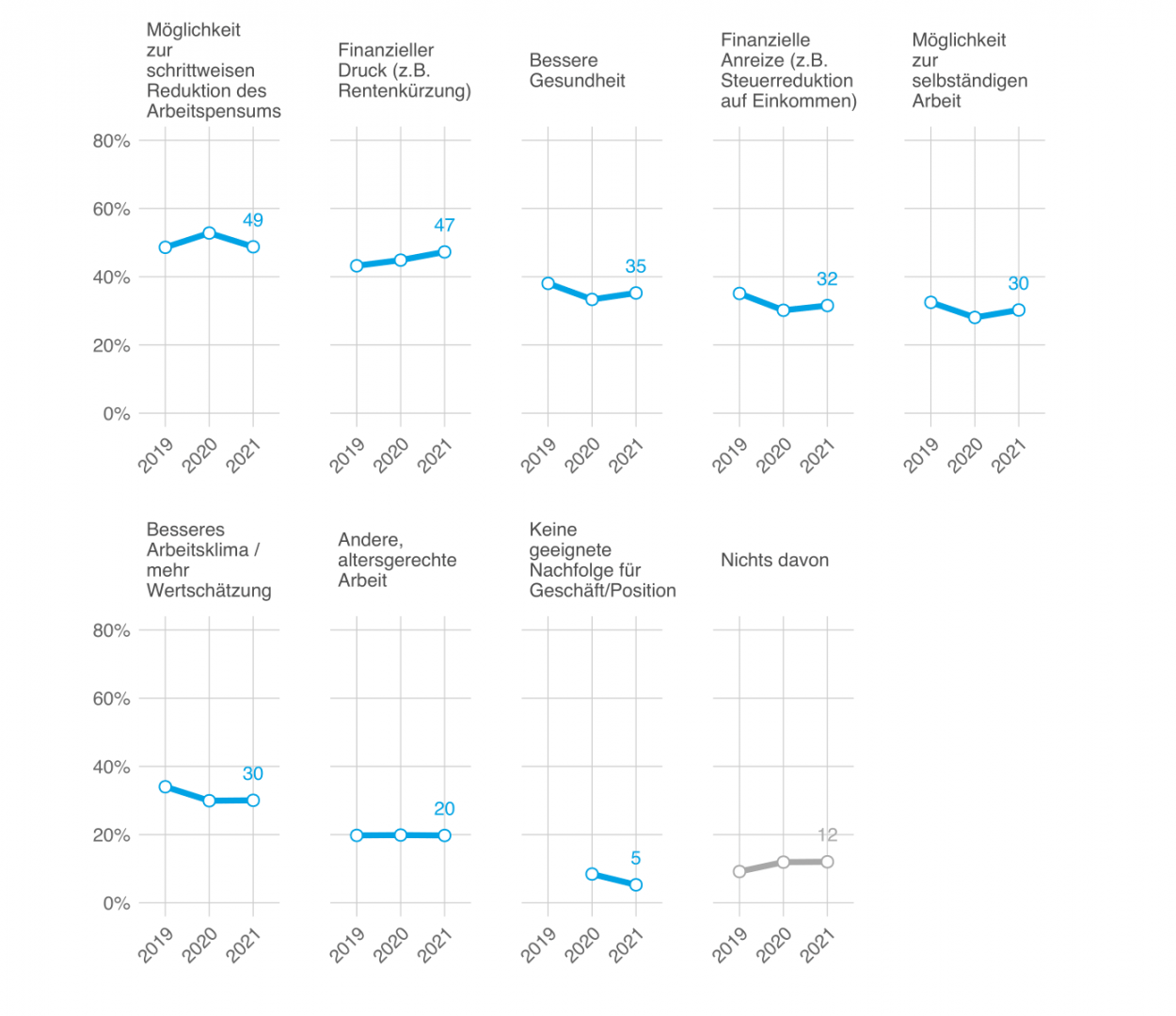

Welche Faktoren könnten dazu führen, dass eine Person ihre Erwerbstätigkeit über das gesetzliche Rentenalter hinaus verlängert? Nach Ansicht der Befragten ist dies einerseits die Möglichkeit, das Arbeitspensum schrittweise zu reduzieren (49 %, Abb. 27). Andererseits könnte der finanzielle Druck, weil beispielsweise die Renten tiefer ausfallen werden, ein Grund sein, über das gesetzliche Rentenalter hinaus zu arbeiten (47 %). Andere Aspekte der Arbeitssituation würden dagegen nach Ansicht der Befragten weniger dazu führen, dass sie länger im Erwerbsleben blieben.

Der Vergleich der Ergebnisse über die drei Erhebungsjahre zeigt zudem, dass verschiedene Faktoren wie eine bessere Gesundheit, finanzielle Anreize und Arbeitsplatzaspekte in den letzten beiden Erhebungen zwar leicht an Bedeutung eingebüsst haben: Die Einschätzung, welche Faktoren am ehesten dazu führen könnten, dass eine befragte Person den Zeitpunkt ihres Ruhestandeintritts nach hinten verschiebt, ist jedoch über die drei Erhebungsjahre stabil geblieben.

Faktoren für spätere Pensionierung (Abb. 27)

«Welche Faktoren könnten dazu beitragen, dass Sie länger als vorgesehen arbeiten?», 18- bis 65-Jährige, ohne pensionierte Personen, Angaben in Prozent

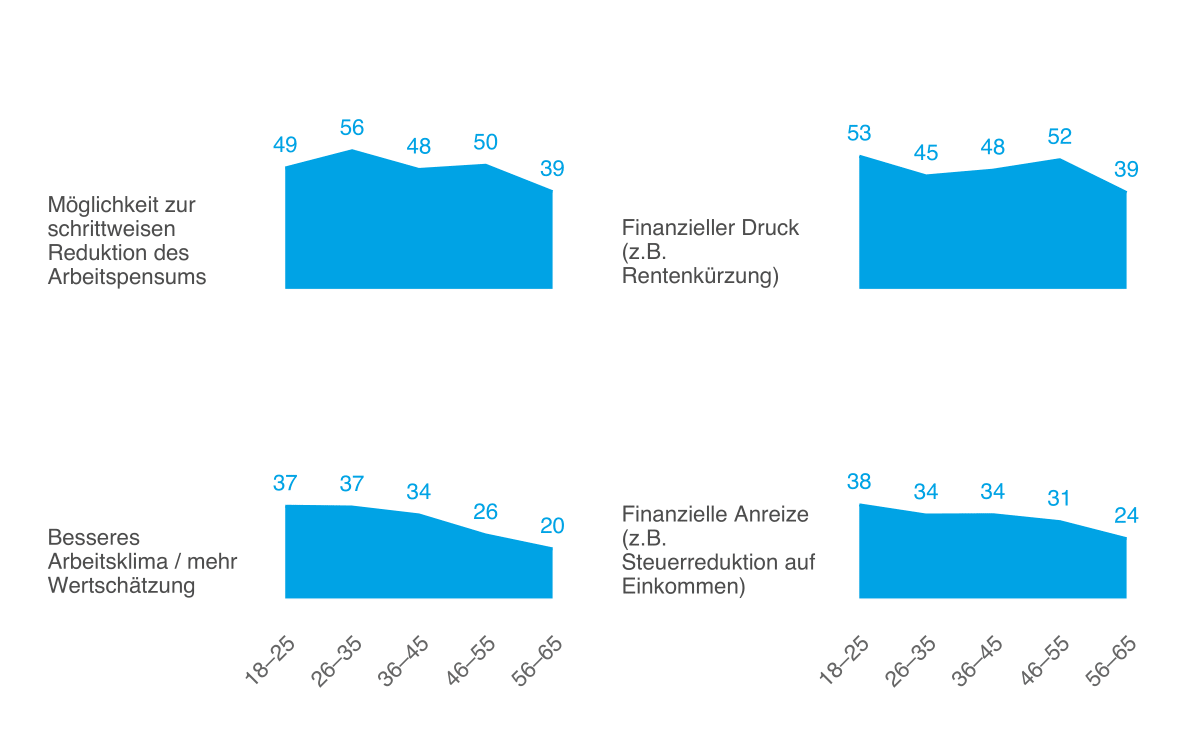

Wie der Altersgruppenvergleich in der Abbildung 28 zeigt, verlieren verschiedene Argumente für einen späteren Übertritt in den Ruhestand an Bedeutung, je näher das gesetzliche Rentenalter rückt. Interessant ist vor allem die Einschätzung derjenigen Personen, die kurz vor der Pensionierung stehen – die Frage ist bei dieser Bevölkerungsgruppe deutlich weniger theoretisch als bei den jungen Erwachsenen. Auch für diese Altersgruppe zählen die Möglichkeit zu einer schrittweisen Reduzierung des Arbeitspensums oder der finanzielle Druck am ehesten zu den Kriterien, die für eine längere Erwerbstätigkeit sprechen. Auffallend ist, dass diese beiden Optionen vor allem unter den Erwerbspersonen kurz vor dem gesetzlichen Rentenalter an Attraktivität einbüssen. Faktoren wie ein besseres Arbeitsklima oder finanzielle Anreize verlieren demgegenüber mit dem Alter kontinuierlich und stärker an Bedeutung.

Faktoren für spätere Pensionierung – nach Alter (Abb. 28)

«Welche Faktoren könnten dazu beitragen, dass Sie länger als vorgesehen arbeiten?» 18- bis 65-Jährige, ohne pensionierte Personen, Angaben in Prozent

Einschätzungen zur eigenen Altersrente

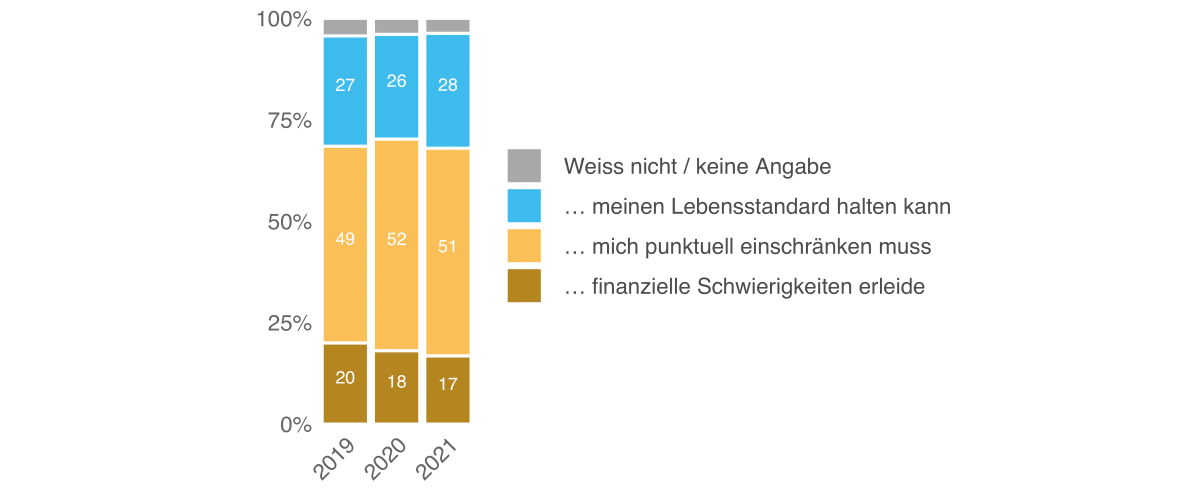

Finanzieller Druck gehört für die Erwerbsbevölkerung zu den Hauptgründen für eine allfällige Pensionierung nach dem gesetzlichen Rentenalter. Geht die Erwerbsbevölkerung deshalb mehrheitlich davon aus, dass sie ihren Lebensstandard nach der Pensionierung senken muss?

Ja, wie Abbildung 29 illustriert. Seit Beginn der Erhebung dieser Frage rechnen jeweils etwas weniger als drei Viertel der Erwerbspersonen zumindest mit partiellen finanziellen Einschränkungen. Dagegen geht gut ein Viertel davon aus, den bisherigen Lebensstandard nach der Pensionierung weiter halten zu können.

Finanzielle Aussichten für das Rentenalter (Abb. 29)

«Wie beurteilen Sie Ihre eigenen finanziellen Aussichten für das Rentenalter? Ich gehe davon aus, dass ich …», 18- bis 65-Jährige, ohne pensionierte Personen, Angaben in Prozent

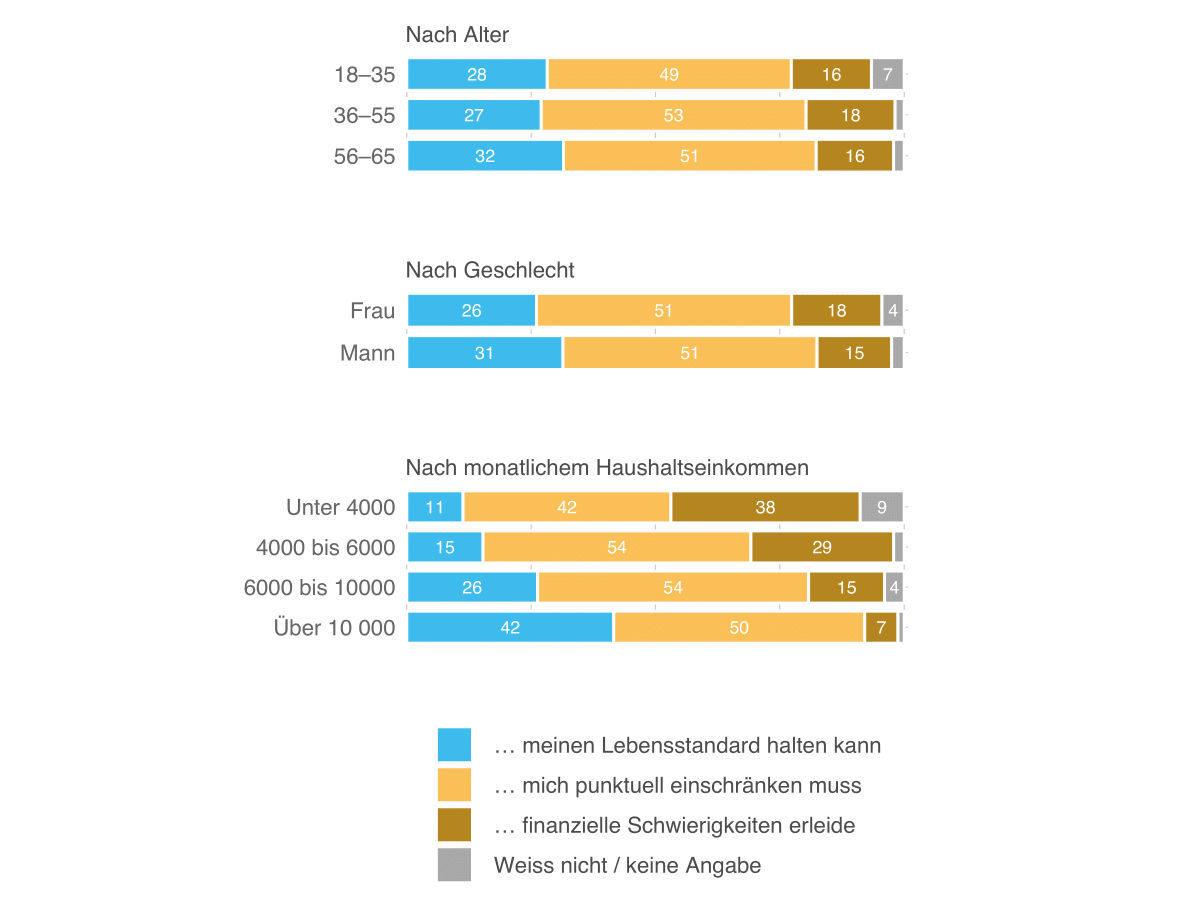

Wer kurz vor der Pension steht, rechnet eher damit, den gewohnten Lebensstandard halten zu können, als der, der noch viele Jahre von der eigenen Pensionierung entfernt ist (Abb. 30). Knapp ein Drittel der 56- bis 65-jährigen Erwerbspersonen geht davon aus, den Lebensstandard im Ruhestand halten zu können. 18- bis 55-Jährige sehen sich dagegen häufiger zumindest mit teilweisen Einschränkungen konfrontiert.

Frauen haben im Schnitt tiefere Altersrenten als Männer.1 Es verwundert deshalb nicht, dass ihre Einschätzung des Lebensstandards im Ruhestand skeptischer ausfällt als diejenige der Männer. Am deutlichsten rechnen allerdings Personen mit tiefen Einkommen mit einer Einschränkung des Lebensstandards im Alter.

1 vgl. BFS. 2021. Neurentenstatistik 2019

Finanzielle Aussichten für das Rentenalter – nach sozidemografischen Merkmalen (Abb. 30)

«Wie beurteilen Sie Ihre eigenen finanziellen Aussichten für das Rentenalter? Ich gehe davon aus, dass ich …», Angaben in Prozent, 18- bis 65-Jährige, ohne pensionierte Personen, Angaben in Prozent

SVV Sicherheitsmonitor 2021

-

Editorial

Weiterlesen

-

In Kürze

Weiterlesen

-

Sicherheit und Freiheit

Weiterlesen

-

Risiken

Weiterlesen

-

Sicherheit im Alltag

Weiterlesen

-

Vorsorge: Erwartungen und Verhalten

Weiterlesen

-

Herausforderung Altersvorsorge

Weiterlesen

-

Methodik

Weiterlesen