Prévoyance : attentes et comportement

La vieillesse comporte un risque de pauvreté si les revenus de l’activité lucrative cessent au moment de la retraite. Le système de prévoyance vieillesse suisse a donc pour objectif de permettre à la population de maintenir de manière appropriée son niveau de vie antérieur à la retraite. La question de savoir si la rente de vieillesse sera alors suffisante constitue l'une des principales préoccupations de la population suisse depuis le début de cette série de sondages. En raison de l'évolution démographique et de la faiblesse persistante des taux d'intérêt, les deux premiers piliers du système de prévoyance suisse rencontrent de plus en plus de difficultés financières. Pour la troisième année consécutive, la série de publications de l’ASA « Moniteur sur la sécurité » se penche donc une fois de plus sur la question de savoir comment la population évalue l'évolution de sa propre prévoyance vieillesse et l'évolution générale des retraites.

Chapitres

La date du départ à la retraite

La population suisse ne cesse de vieillir : d'un côté, l’espérance de vie augmente, de l’autre, il y a moins de naissances que dans les années de naissance de la population retraitée. Du coup, le rapport évolue entre la proportion de personnes à l’âge de la retraite et de celle des personnes en activité. Alors que le rapport de dépendance s’établissait encore à 25,0 en 2000, le rapport entre les plus de 64 ans et les 20-64 ans s’élève désormais à 30 pour cent.1 Par conséquent, il y a de moins en moins de personnes actives qui cotisent par personne recevant une rente.

L'effet du vieillissement démographique sur la prévoyance vieillesse pourrait être atténué si davantage de personnes actives2 travaillaient au delà de l'âge légal de la retraite. À l’inverse, l’effet s’exacerbe si les personnes demeurent nombreuses à prendre une retraite anticipée avant l'âge normal de la retraite. Il ressort du sondage que, cette année encore, la majorité de la population active a l'intention de prendre sa retraite au plus tard à l'âge légal de la retraite (Ill. 26).

1 Office fédéral de la statistique (OFS), Rapport de dépendance des personnes âgées

2 Relèvent de la population active, les personnes en âge de travailler. Dans la présente étude, cela comprend les tranches d’âge des 18 à 65 ans, à l’exclusion des pré-retraités.

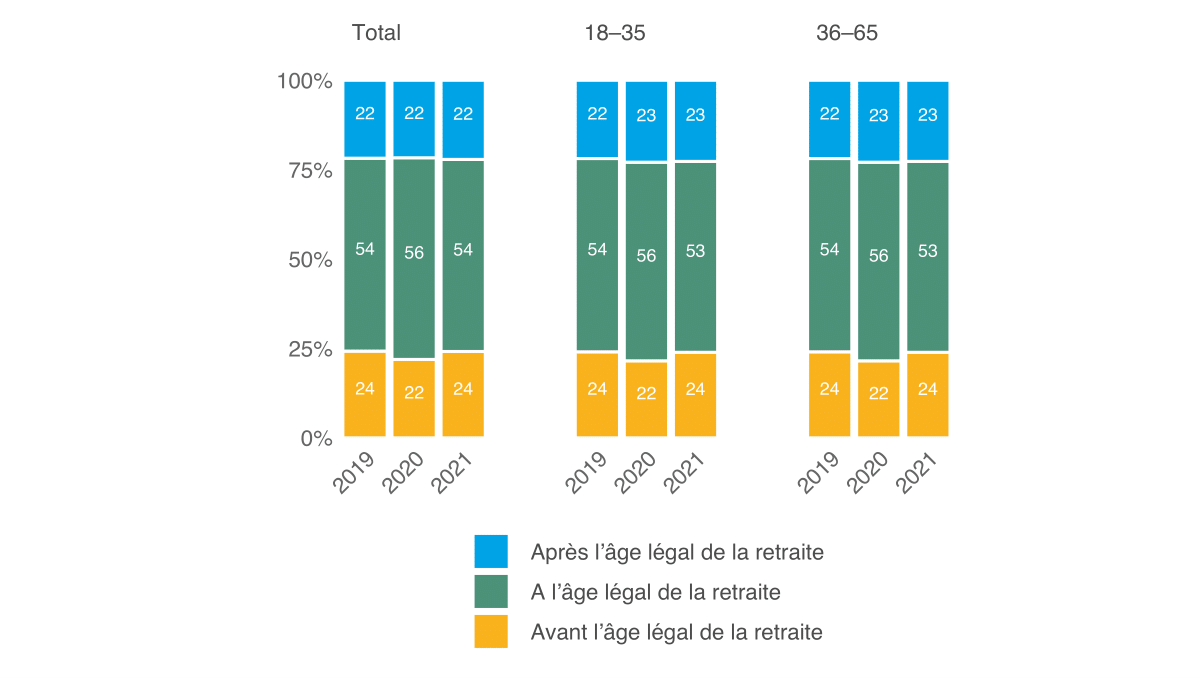

Âge prévisionnel du départ à la retraite – en fonction de l’âge (Ill.26)

« Quand pensez-vous prendre votre retraite ? », 18 à 65 ans, sans les personnes retraitées, indications en pour-cent

Une tendance relativement constante se dégage, tous sondages confondus : près de la moitié de la population active prévoit de prendre sa retraite à l'âge légal, un cinquième a l'intention de continuer de travailler au delà de cet âge et un quart de la population vise une retraite anticipée.

Toutefois, le projet de prendre sa retraite à l'âge légal a légèrement gagné en importance parmi les moins de 36 ans ces trois dernières années, au détriment d’un départ après l'âge légal de la retraite. Cela peut néanmoins aussi s’expliquer par le fait que les jeunes générations partent de plus en plus du principe que l'âge légal de la retraite aura déjà augmenté lorsqu'elles auront 65 ou 66 ans. La proportion de personnes actives de plus de 35 ans qui prévoient de prendre leur retraite après l'âge légal de la retraite s’est en revanche légèrement inscrite à la hausse.

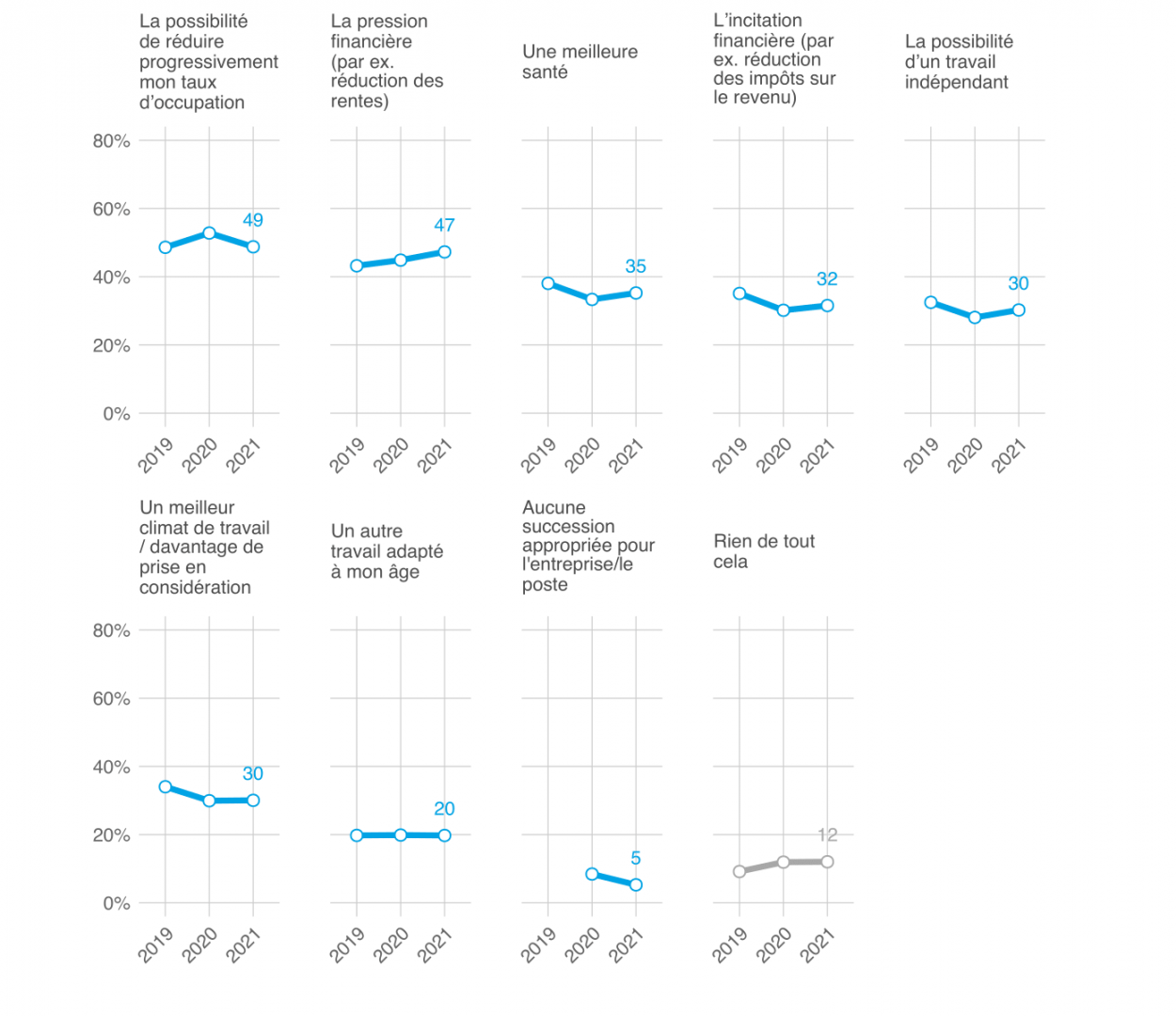

Quels sont les facteurs qui pourraient amener une personne à continuer d’exercer une activité lucrative après l'âge légal de la retraite ? De l’avis des personnes interrogées, il s'agit d'une part de la possibilité de réduire progressivement son taux d’occupation (49 pour cent, Ill. 27). D'autre part, la pression financière, par exemple parce que les rentes seront moins élevées, pourrait les pousser à travailler au delà de l'âge légal de la retraite (47 pour cent). D'autres aspects de la situation professionnelle, en revanche, seraient, selon les répondants, moins susceptibles de les inciter à demeurer plus longtemps en activité.

La comparaison des résultats sur les trois années d'enquête montre également que divers facteurs tels qu’une meilleure santé, des incitations financières et des aspects touchant à l’activité professionnelle ont légèrement perdu de leur importance au cours des deux derniers sondages : l'évaluation des facteurs les plus susceptibles de conduire un répondant à reporter son départ à la retraite est toutefois demeurée stable au cours des trois années d'enquête.

Facteurs pour un départ plus tardif à la retraite (Ill. 27)

« Quels facteurs pourraient vous pousser à travailler plus longtemps que prévu ? », 18 à 65 ans, sans les personnes retraitées, indications en pour-cent

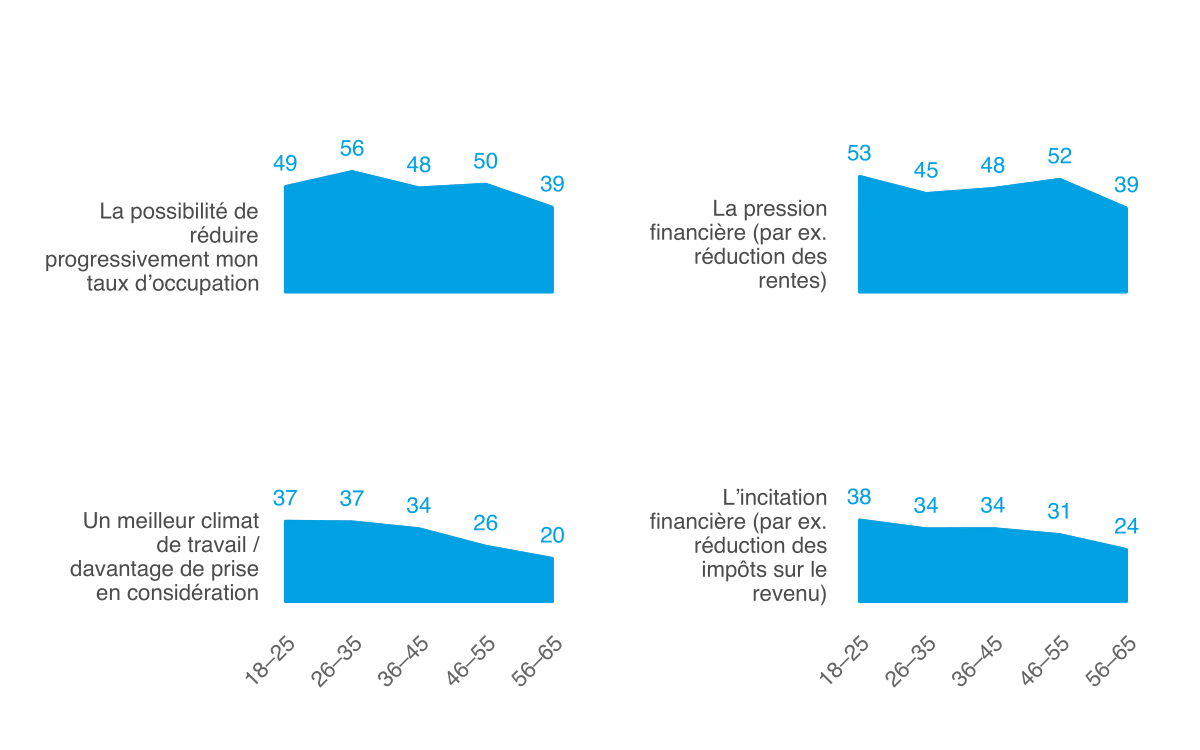

Comme il ressort de la comparaison des différentes classes d'âge de l’illustration 28, divers arguments en faveur d'un départ plus tardif à la retraite perdent de leur importance à mesure que l'âge légal de la retraite approche. L'évaluation des personnes proches de la retraite est particulièrement intéressante – la question est clairement moins théorique pour cette couche de la population que pour les jeunes adultes. Pour cette classe d'âge également, la possibilité d'une réduction progressive du taux d’occupation ou de la pression financière sont les plus susceptibles de figurer parmi les critères qui plaident en faveur d'une prolongation de l’exercice d’une activité lucrative. Il est frappant de constater que l’attrait de ces deux options faiblit en particulier auprès des personnes actives proches de l'âge légal de la retraite. En revanche, des facteurs tels qu'une meilleure ambiance de travail ou des incitations financières perdent de plus en plus d'importance avec l'âge.

Facteurs pour un départ plus tardif à la retraite – en fonction de l’âge (Ill. 28)

« Quels facteurs pourraient vous pousser à travailler plus longtemps que prévu ? » Personnes de 18 à 65 ans, sans les personnes retraitées, indications en pour-cent

Estimations de la propre rente de vieillesse

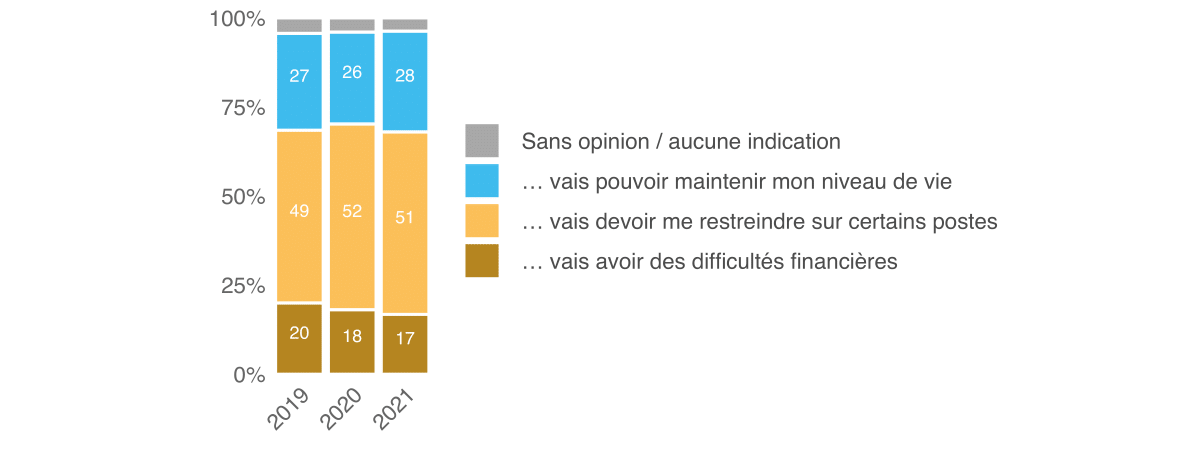

Pour les actifs, la pression financière constitue l’un des principaux motifs qui pourrait les inciter à prendre leur retraite après l’âge légal. La majorité de la population active part-elle donc du principe qu'elle devra réduire son niveau de vie à la retraite ?

Oui, comme il ressort de l'illustration 29. Depuis que cette question est posée dans le cadre de ce sondage, un peu moins de trois quarts des personnes actives s'attendent à des restrictions financières au moins partielles. Un bon quart, en revanche, pense pouvoir maintenir son niveau de vie actuel à la retraite.

Perspectives financières pour la retraite (Ill. 29)

« Quelles sont vos propres perspectives financières une fois à la retraite Je présume que je …», Personnes âgées de 18 à 65 ans, sans les personnes retraitées, indications en pour-cent

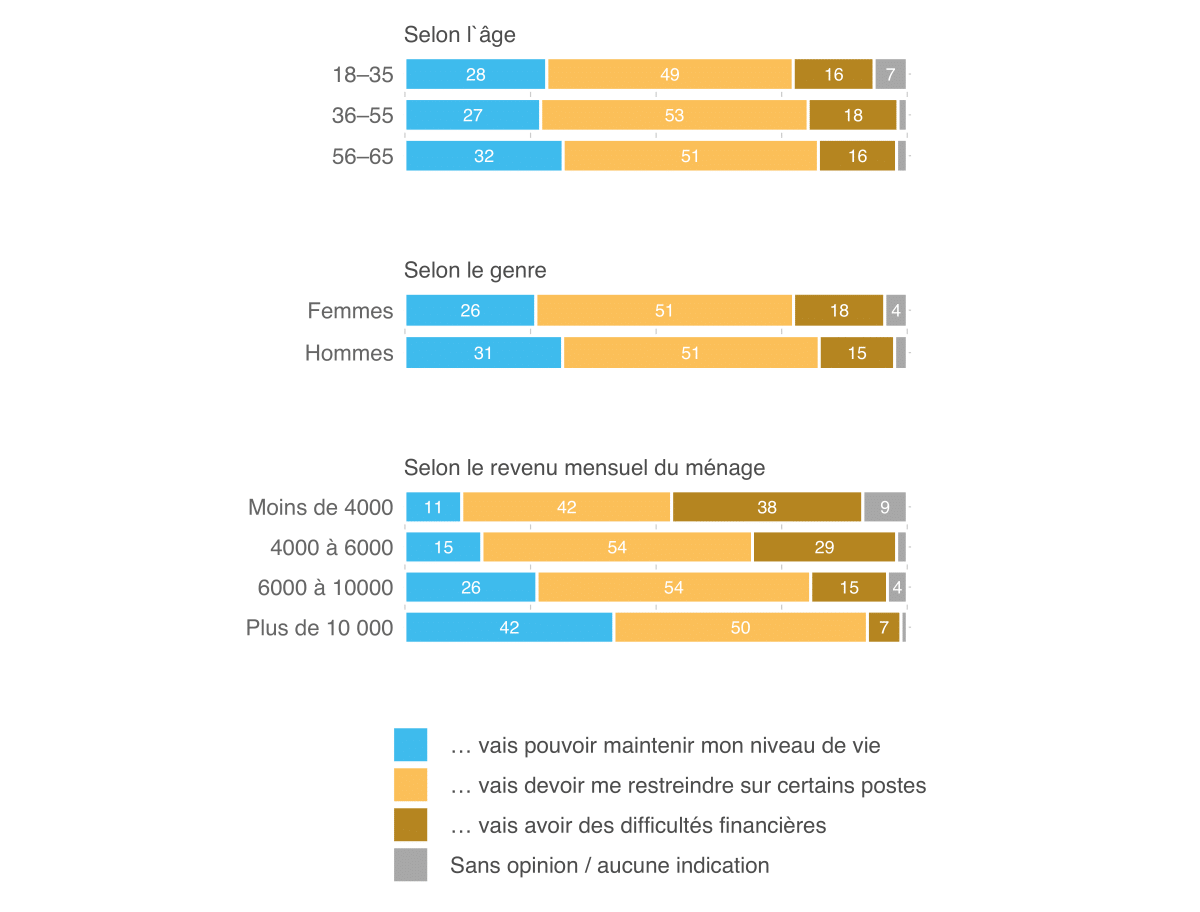

Les personnes proches de la retraite s’attendent davantage à pouvoir maintenir leur niveau de vie habituel que celles qui en sont encore loin (Ill. 30). Un peu moins d'un tiers des personnes actives de 56 à 65 ans s'attendent à pouvoir maintenir leur niveau de vie à la retraite. Par contre, les personnes âgées de 18 à 55 ans sont plus nombreuses à se douter qu’elles seront confrontées à des restrictions au moins partielles.

En moyenne, les femmes perçoivent des rentes de vieillesse inférieures à celles des hommes.1 Il n'est donc pas surprenant qu’elles se montrent plus sceptiques que les hommes quant à leur niveau de vie à la retraite. Ce sont toutefois les personnes à faibles revenus qui s'attendent le plus à une réduction de leur niveau de vie à la retraite.

1 cf. OFS. 2021. Statistique des nouvelles rentes 2019

Perspectives financières pour la retraite – selon des caractéristiques socio-démographiques (Ill. 30)

« Quelles sont vos propres perspectives financières une fois à la retraite ? Je présume que je …», 18 à 65 ans, sans les personnes retraitées, indications en pour-cent

Le moniteur 2021 de l’ASA sur la sécurité

-

Editorial

Plus

-

En bref

Plus

-

Sécurité et liberté

Plus

-

Risques

Plus

-

La sécurité au quotidien

Plus

-

Prévoyance : attentes et comportement

Plus

-

Les défis de la prévoyance vieillesse

Plus

-

Méthodologie

Plus