BAK Studie 2019: Volkswirtschaftliche Bedeutung des Schweizer Finanzsektors

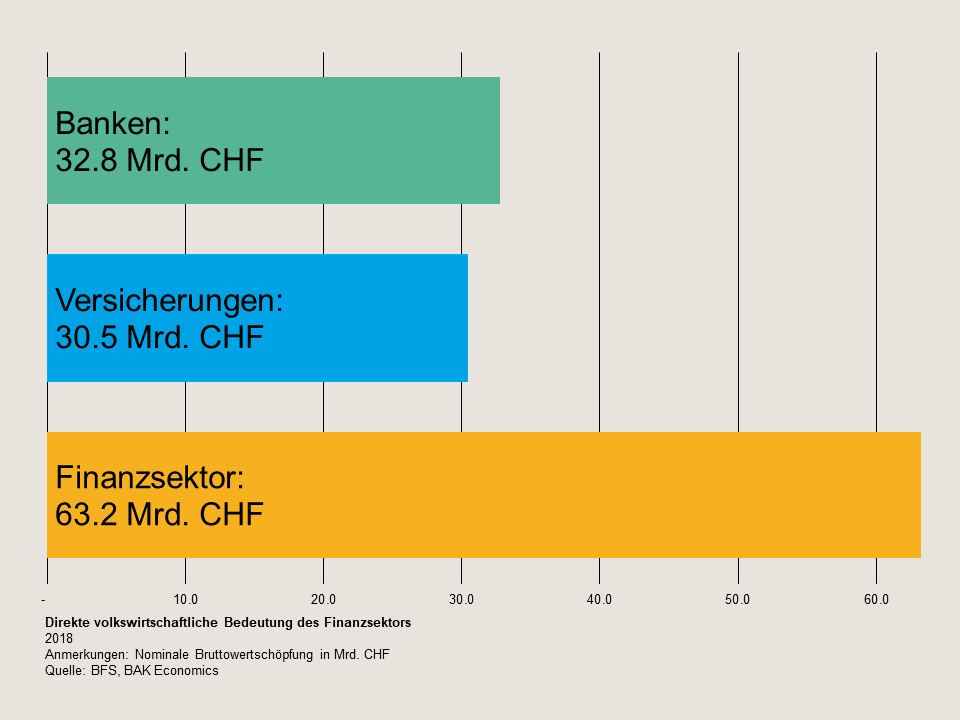

63,2 Milliarden Franken beträgt die Bruttowertschöpfung des Finanzsektors. Dies zeigt die aktuelle Studie «Volkswirtschaftliche Bedeutung des Schweizer Finanzsektors» von BAK Economics. Auf die Versicherungswirtschaft entfällt rund die Hälfte davon.

Wie hoch sind die direkte und die mit dem Finanzsektor verbundene indirekte Wertschöpfung? Wie viele Arbeitsplätze hängen von diesem wichtigen Teil der Wirtschaft ab und welchen Beitrag leisten Banken und Versicherer zum Steueraufkommen der Schweiz? BAK Economics hat die Daten für das Jahr 2018 zusammengetragen. Die Publikation zeigt auf, welche volkswirtschaftliche Bedeutung der Schweizer Finanzsektor hat.

Auszug aus der Publikation:

«Volkswirtschaftliche Bedeutung des Schweizer Finanzsektors – Ergebnisse 2019»

Herausgeber

BAK Economics AG

Ansprechpartner

Martin Peters, Projektleitung, Finanzsektor Analysen, T +41 61 279 97 32, martin [dot] peters bak-economics [dot] com

bak-economics [dot] com

Michael Grass, Geschäftsleitung, Leiter Branchen- und Wirkungsanalyse, T +41 61 279 97 23, michael [dot] grassbak-economics [dot] com

Adresse

BAK Economics AG, Güterstrasse 82, CH-4053 Basel, T +41 61 279 97 00, infobak-economics [dot] com, www.bak-economics.com

Copyright © 2019 by BAK Economics AG, Alle Rechte vorbehalten

Jeder elfte Wertschöpfungsfranken

Mit mehr als 63 Milliarden Franken entstammte im Jahr 2018 jeder elfte Schweizer Wertschöpfungsfranken dem Finanzsektor. Banken und Versicherungen tragen anteilsmässig etwa gleichviel bei zur Wertschöpfung des Finanzsektors. Diese Wertschöpfung generierten die 218'000 Beschäftigten (FTE) der Banken und Versicherungen. Somit war jeder zwanzigste Beschäftigte im Finanzsektor tätig.

Nominale Bruttowertschöpfung in Milliarden Franken

Arbeitsplätze in FTE

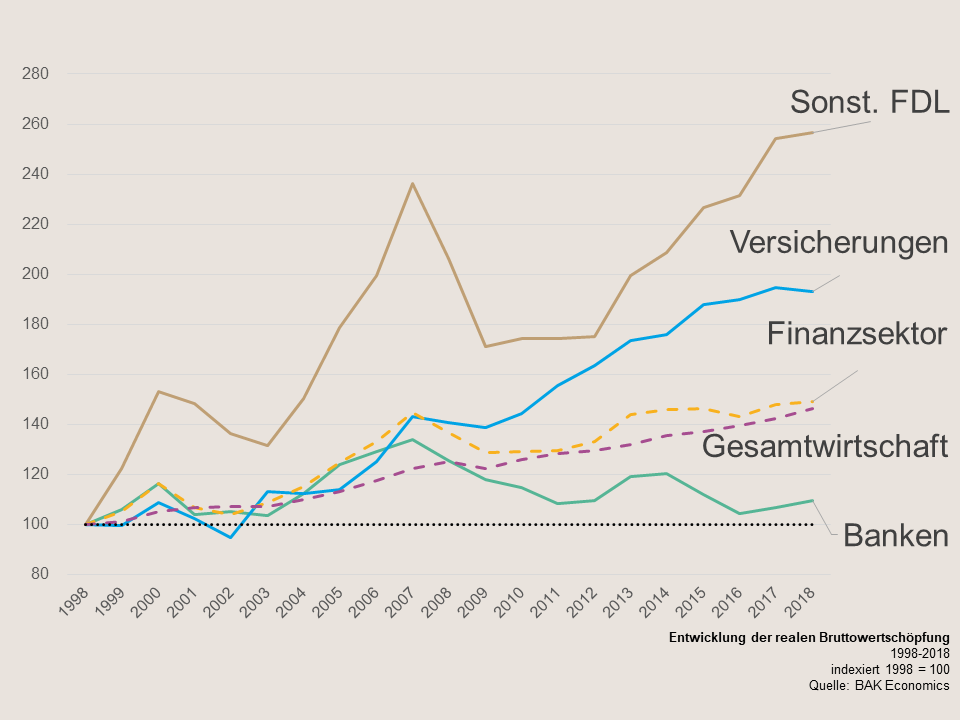

Einfluss der Finanzkrise

Der Schweizer Finanzsektor wuchs innerhalb der letzten 20 Jahre insgesamt leicht über dem Schnitt der Gesamtwirtschaft. Zum Wachstum trugen Banken, Versicherungen und sonstige Finanzdienstleister (u.a. Fondsmanagement, Versicherungsmakler, Börsen) in unterschiedlichem Masse bei.

Wertschöpfungsentwicklung stark von Finanzkrise beeinflusst

- Die Versicherungsbranche erwies sich als stabiler Wachstumstreiber. Selbst nach der Finanzkrise brach die Wertschöpfung nicht deutlich ein.

- Die Entwicklung der sonstigen Finanzdienstleister folgte insgesamt stark der Börsenentwicklung. Dem starken Wachstum in Boomphasen folgten deutliche Einbrüche nach der Dotcom- und der Finanzkrise.

- Die Banken verzeichneten in den Jahren vor der Finanzkrise ein starkes Wertschöpfungswachstum. In den vergangenen zehn Jahren führten die Bewältigung der Finanzkrise und der Strukturwandel hingegen zu einer rückläufigen Entwicklung.

So setzt sich die Wertschöpfung zusammen

Der Produktionswert der Versicherungen setzt sich zusammen aus der sogenannten Versicherungsleistung, d.h. dem Teil der Prämie, der zur Deckung der administrativen Kosten und zur Vergütung des Kapitalertrags des Versicherers dient, sowie Einkünften aus der Vermietung von Gebäuden und Einnahmen im Zusammenhang mit der Versicherungstätigkeit. Zieht man vom Produktionswert die bei der Erstellung der Dienstleistung eingeflossenen Vorleistungen ab, so ergibt sich die Wertschöpfung.

Versicherungsleistung

Eine Versicherung deckt Risiken ab. Der Versicherungsnehmer zahlt dafür eine Prämie. Der Produktionswert der Versicherungsleistung ergibt sich vereinfacht aus den Prämieneinnahmen abzgl. der Zahlungen für Versicherungsfälle und der Veränderung der versicherungstechnischen Rückstellungen.

Einkünfte aus der Vermietung von Gebäuden

Versicherungen verfügen über enorme Vermögenswerte. Diese Gelder stellen sicher, dass eine Versicherung im Schadenfall ihren Verpflichtungen nachkommen kann. Ein Teil dieser Gelder ist in Immobilien investiert. Die so resultierenden Mieteinnahmen gehen in die Wertschöpfung der Versicherungen mit ein.

Sonstige Einnahmen im Zusammenhang mit der Versicherungstätigkeit

Hiermit werden Einnahmen im Zusammenhang mit der Versicherungstätigkeit zusammengefasst, die sich keiner der beiden zuvor genannten Kategorien zuordnen lassen. Dazu zählen unter anderem Kapitalerträge der nicht in Immobilien investierten Gelder.

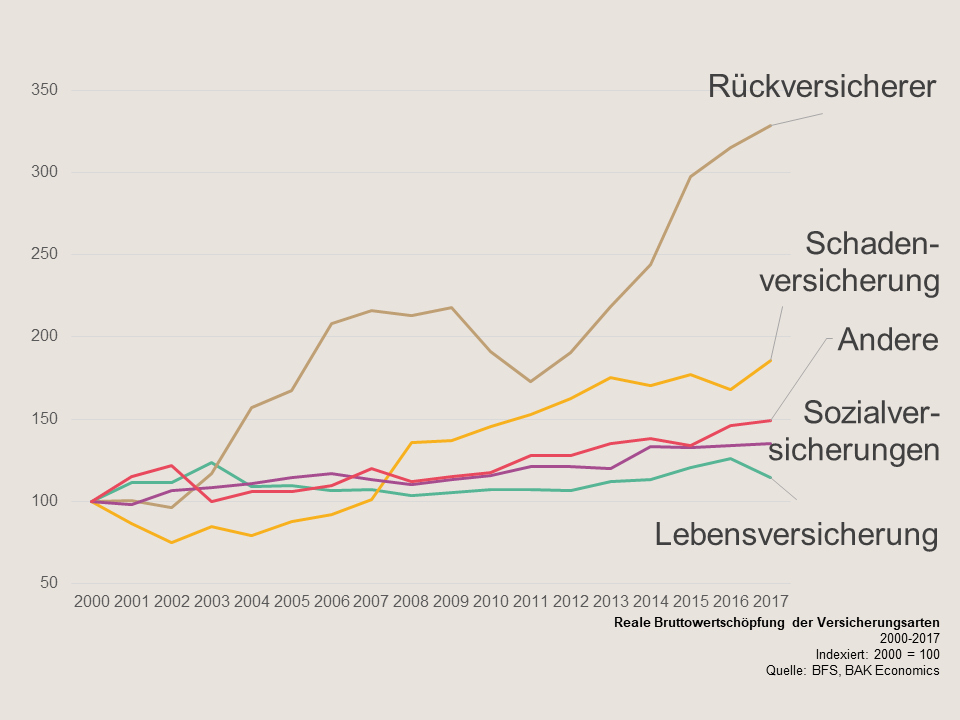

Rück- und Schadenversicherer waren Wachstumstreiber

Das Wachstum des Schweizer Versicherungssektors war zu grossen Teilen auf die Schaden- und Rückversicherer zurückzuführen. Die Lebensversicherer wuchsen nur wenig.

Rück- und Schadenversicherer waren Wachstumstreiber

- Den global ausgerichteten Rückversicherern gelang es, ihr Geschäft deutlich auszuweiten. Zudem siedelten sich weitere Rückversicherer in der Schweiz an. So resultierte ein insgesamt sehr hohes Wertschöpfungswachstum.

- Die Lebensversicherungen verzeichneten nur ein verhaltenes Wachstum – bedingt auch durch das tiefe Zinsniveau nach der Finanzkrise.

- Den Schadenversicherern gelang es, ihr Prämienvolumen deutlich zu steigern. So verzeichnen sie seit 2002 in den meisten Jahren ein stabiles Wachstum und profitieren dabei von der insgesamt positiven wirtschaftlichen Entwicklung.

Öffentliche und private Investitionen finanziert

Der Versicherungssektor setzt nicht nur durch die Übernahme von Risiken Kapital frei. Er stellt der Wirtschaft und der öffentlichen Hand auch durch die Anlage der gebundenen Gelder Kapital zur Verfügung. Die Rück- und Schadenversicherer sowie die Pensionskassen und Lebensversicherer investierten so mehr als 1’450 Milliarden Franken im In- und Ausland.

Versicherungssektor finanziert öffentliche und private Investitionen

Die ganze Publikation zum Download.