Assurance automobile: tendances et tarifs

Si les primes en assurance automobile se sont plutôt inscrites en recul ces dernières années, certains assureurs ont récemment dû procéder à des augmentations de primes. De multiples raisons expliquent ce renversement de tendance.

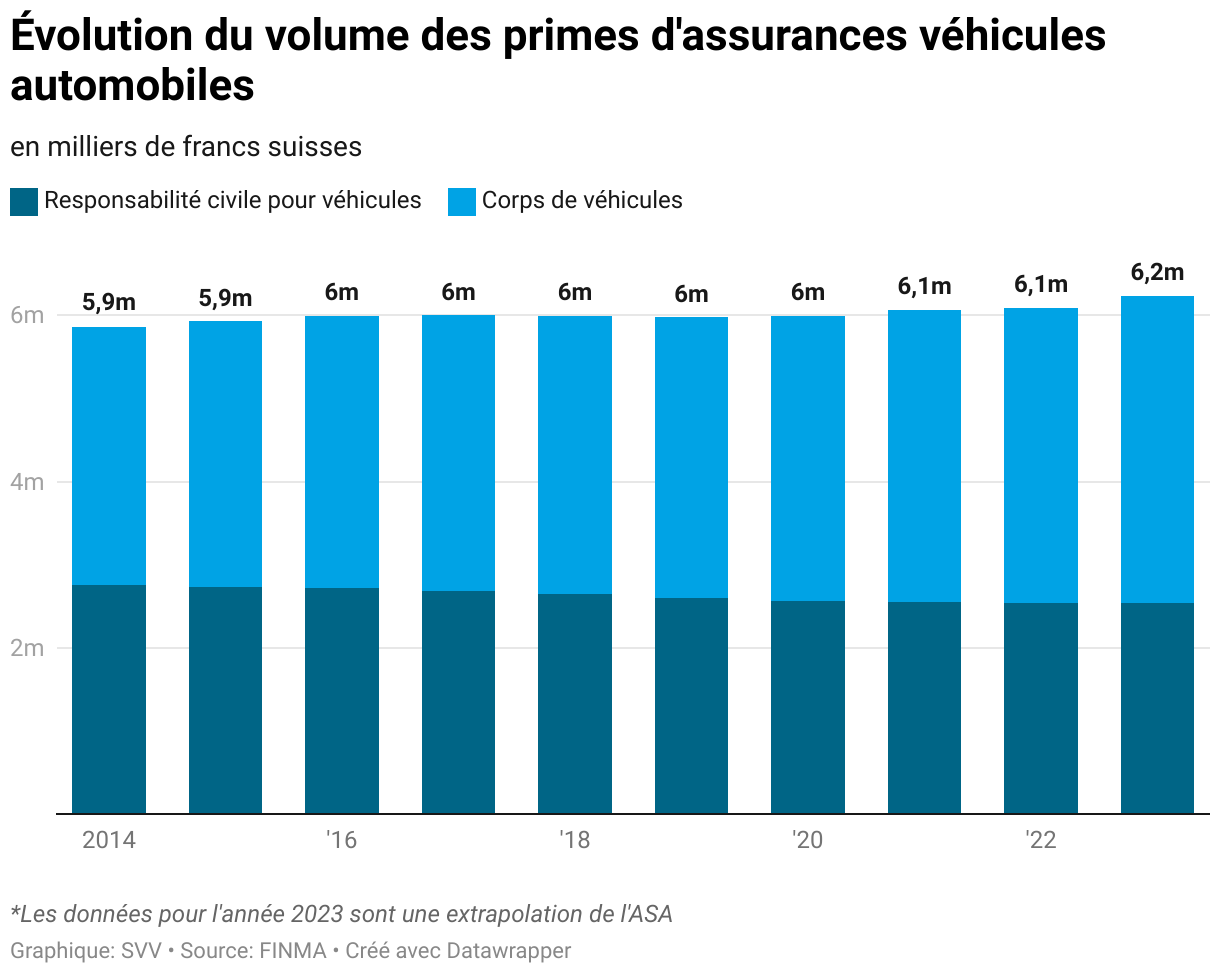

Plus de 6,5 millions de véhicules sont immatriculés en Suisse. La loi oblige les conducteurs à souscrire une assurance de la responsabilité civile automobile. Il s’agit d’éviter qu’en cas de sinistre provoqué par le véhicule assuré, les tiers lésés ne se retrouvent sans indemnisation. À cela s’ajoutent les assurances casco partielle ou casco complète qui couvrent les dommages causés au propre véhicule. Le preneur d’assurance peut aussi choisir de couvrir son véhicule contre d’autres risques, comme les dommages naturels, ceux causés par les animaux, voire les actes de vandalisme. En dépit d’une hausse du nombre de véhicules assurés ces dernières années, le volume des primes en assurance automobile est demeuré constant, toutes variantes confondues. Un mouvement haussier généralisé n’a commencé à se faire sentir que depuis l’année dernière.

Cette hausse touche également les conducteurs automobiles qui sont désormais souvent confrontés à des primes plus élevées. Plusieurs raisons expliquent cette majoration des primes.

- Les accidents coûtent plus cher: Même si les systèmes modernes d’assistance à la conduite, comme celui qui veille au maintien de la trajectoire, contribuent à la diminution du nombre d’accidents graves, les accidents sont néanmoins de plus en plus coûteux. En effet, les coûts grimpent justement du fait de ces systèmes de prévention des accidents: les frais de remplacement ou de réparation des capteurs ou des composants électroniques qu’ils utilisent coûtent nettement plus cher. Exemple: le simple remplacement d’un rétroviseur récent avec capteurs intégrés se monte à un multiple du coût d’un rétroviseur ancien modèle. Sans compter que les voitures électriques sont plus complexes et plus coûteuses à réparer.

- Inflation: L’inflation entraîne une hausse des prix des pièces de rechange, des salaires, etc. Afin de refléter ce phénomène avec précision, l’ASA travaille actuellement à l’élaboration d’un indice des véhicules automobiles qui examine de plus près l’élévation des prix.

- Augmentation des sinistres: En 2024, la sinistralité a été particulièrement prononcée: les assureurs ont enregistré un taux de sinistres nettement supérieur à celui des années précédentes. Cela a également pu les conduire à adapter leurs primes en fonction du risque.

- Fraude à l’assurance: Avec la généralisation des systèmes d’IA, les fraudeurs disposent désormais d’un nouvel outil particulièrement puissant, capable de simuler des sinistres ou de falsifier des factures. Les assureurs ripostent avec leurs propres systèmes de lutte contre la fraude reposant sur l’IA et allouent davantage de ressources dans ce domaine.

Méthode de calcul des primes

L’assurance automobile pratique des primes dites «déterminées en fonction des risques». Cela signifie que le système de calcul des primes est conçu de sorte à refléter le plus précisément possible le risque représenté par une personne ou un véhicule. À cet effet, les assureurs sont habilités à intégrer des critères de risque dans leur calcul tarifaire, si ceux-ci sont statistiquement fondés. Ainsi, quiconque relève d’un groupe présentant un risque statistiquement plus élevé et est donc susceptible de percevoir davantage de prestations se voit également facturer des primes plus élevées. Le risque est considéré comme statistiquement plus élevé lorsque les membres d’un groupe à risque provoquent nettement plus de dommages ou des dommages bien plus onéreux que ceux des autres groupes.

Concrètement, cela signifie que les assureurs s’efforcent d’appréhender le plus précisément possible le risque que représente un conducteur automobile. Ils constituent donc des groupes à risque au sein desquels ils rassemblent des personnes présentant des risques aux caractéristiques similaires. En la matière, ils se réfèrent aux critères statistiques significatifs en termes de survenance de dommages. À cet effet, les assureurs s’appuient à la fois sur les sinistres qui leur ont été déclarés jusqu’ici, sur leurs propres statistiques, mais aussi sur des statistiques des pouvoirs publics. Il s’avère que le genre, l’âge, le domicile, la nationalité, le type de véhicule et l’expérience de la conduite sont des critères statistiques significatifs en termes de survenance de dommages. Les assureurs pondèrent ces critères en fonction de leur propre modèle d’affaires, ce qui peut conduire à des primes différentes. Les assureurs automobiles ne sont autorisés à utiliser ces critères lors du calcul des primes que si ceux-ci sont étayés par des statistiques. À la demande de l’Autorité fédérale de surveillance des marchés financiers (FINMA), les compagnies d’assurances ont l’obligation de communiquer à cette dernière les éléments sur lesquels elles s’appuient pour déterminer leurs tarifs et prouver ainsi que ceux-ci reposent sur des bases actuarielles correctes.

Les primes fondées sur les risques sont appliquées en assurance automobile, mais aussi en assurance-maladie ou en assurance-vie. Le contrepied, ce sont des primes uniformes, comme celles pratiquées en assurance immobilière. En l’espèce, les propriétaires immobiliers relèvent d’un tarif uniforme déterminé indépendamment du risque qu’ils représentent individuellement.