Risques

La sécurité est l'un des besoins fondamentaux de l’être humain. S’exposer à des risques implique de renoncer à un pan de cette sécurité. La propension à la sécurité et l’appétence aux risques doivent être constamment équilibrées au niveau de l'individu comme de la société dans son ensemble. Car pour avancer dans la vie, il faut être prêt à courir certains risques. Sans une certaine témérité (appétence aux risques), la société et l'économie stagnent. Aucune innovation ni aucun progrès ne sont possibles. Dans la société actuelle, cependant, la témérité s’entend communément comme la tendance à s'exposer à des dangers excessifs.

Gestion des risques et expériences en matière de risques

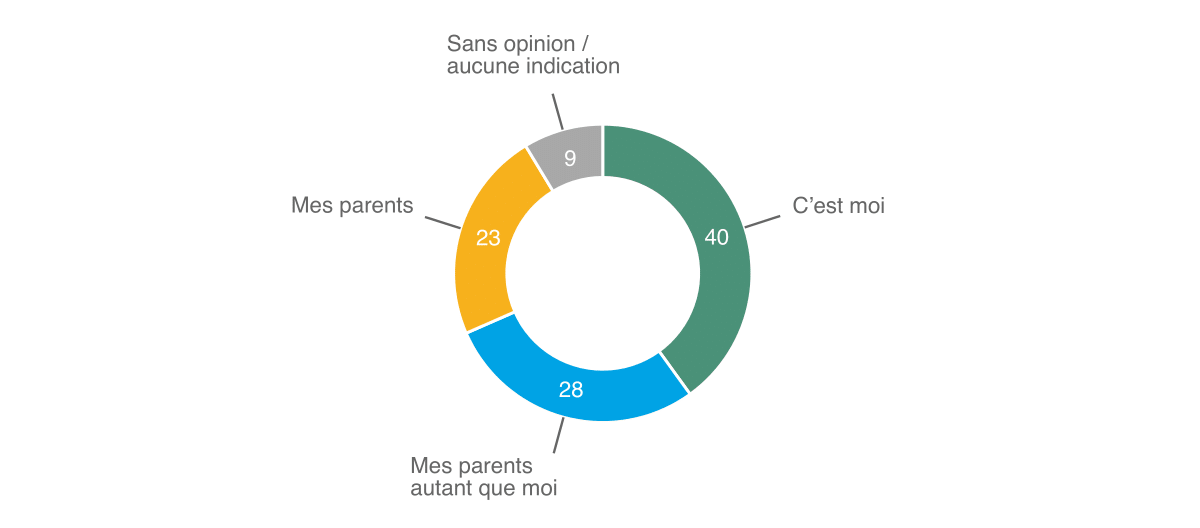

Vivons-nous dans une société de plus en plus timorée ? Pour répondre à cette question, les participants à l'enquête ont été invités à évaluer leur témérité par rapport à celle de leurs parents au même âge. Comme l'illustre la figure 10, la thèse d'une société de plus en plus réfractaire au risque ne remporte pas la majorité des voix parmi les répondants : un peu moins d'un quart seulement des personnes interrogées estiment que les générations précédentes étaient plus téméraires au même âge. En revanche, une nette majorité pense qu’elles aiment tout autant prendre des risques (28 pour cent) voire davantage (40 pour cent) que leurs parents à la même époque.

Comportement des générations face aux risques (Ill. 10)

« D'une manière générale, entre vous et vos parents au même âge, qui prend/a pris le plus de risques ? », indications en pour-cent

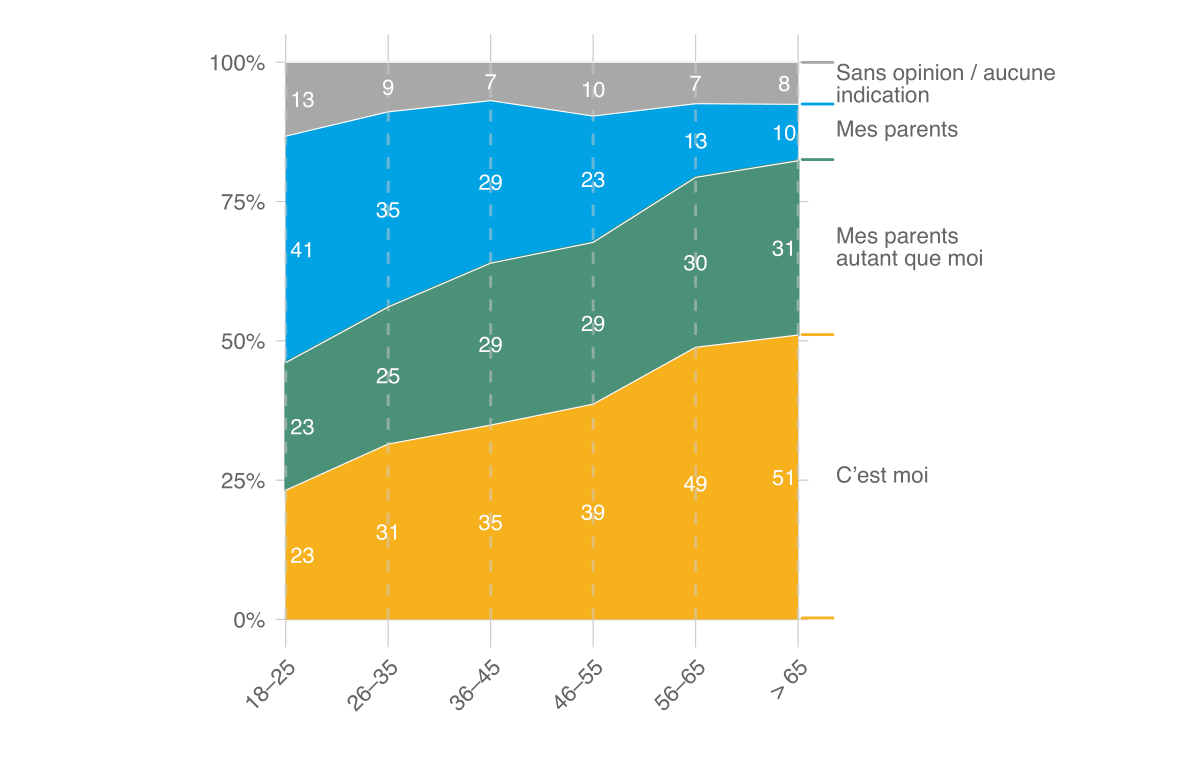

Toutefois, cette appréciation d'être au moins aussi téméraires que les générations précédentes est principalement partagée par celle des « baby-boomers »1 (Fig. 11) : la majorité des plus de 55 ans se considèrent comme plus téméraires que leurs parents. Plus les personnes interrogées sont jeunes, plus elles estiment être moins disposées à prendre des risques que la génération de leurs parents. Les jeunes adultes estiment dans leur majorité que leurs parents avaient la même appétence aux risques (23 pour cent), voire se montraient plus téméraires (41 pour cent).

1 Il s’agit des personnes nées entre 1946 et 1964.

Comportement des générations face aux risques (Ill. 11)

« D'une manière générale, entre vous et vos parents au même âge, qui prend/a pris le plus de risques ? », indications en pour-cent

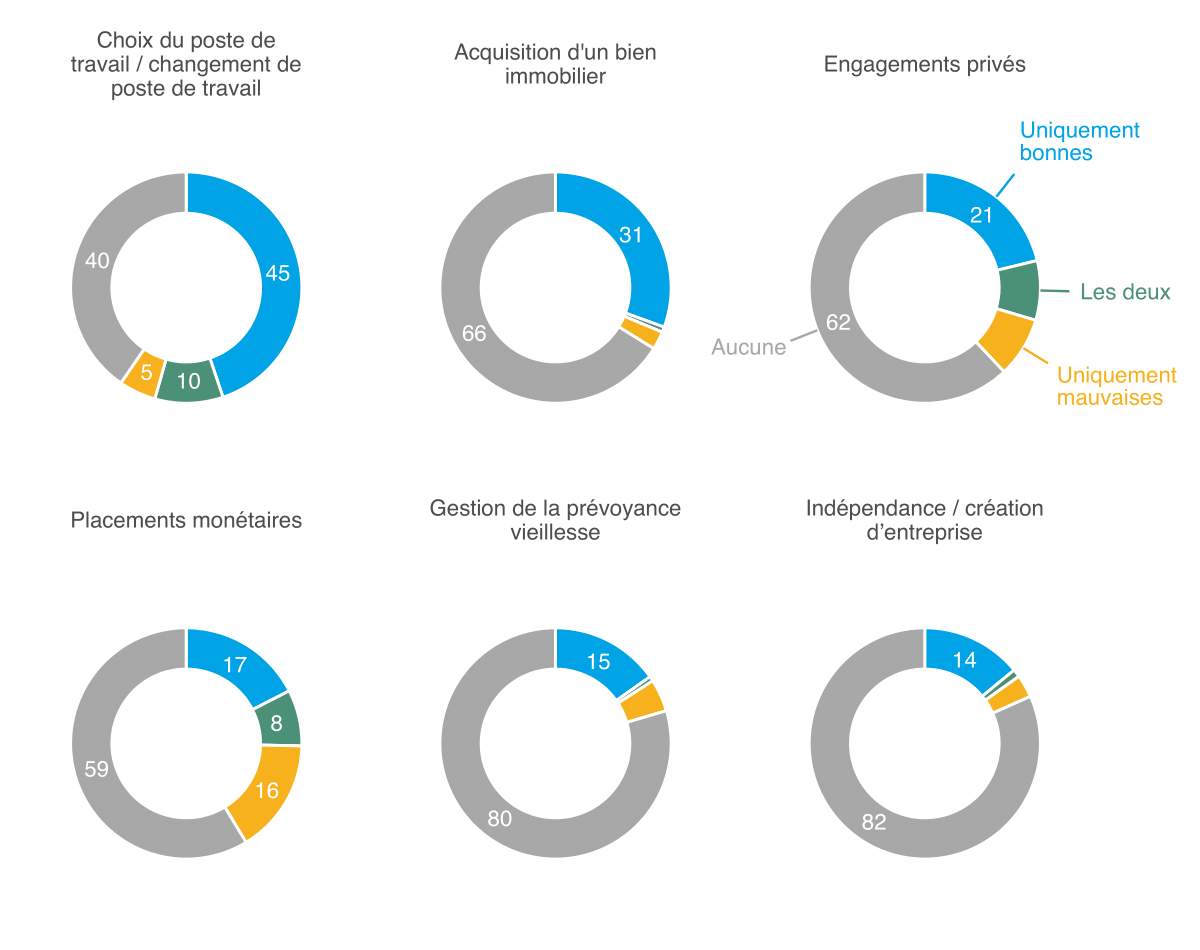

Dans l'usage courant, la notion de risque a aujourd'hui une forte connotation négative et est principalement associée aux dangers. L’appétence au risque (la témérité) est comprise comme la propension à se mettre inutilement en danger. Or, la prise de risques peut aussi être un moyen d'arriver à ses fins. Car pour avancer dans la vie, il faut accepter de prendre certains risques. Celui qui s’expose en toute connaissance de cause à des risques acquiert ainsi de l’expérience qui lui permettra plus tard de réduire sa prise de risques. Dans quels domaines la population suisse a-t-elle déjà pris des risques, et quelles expériences a-t-elle alors faites ?

Comme le montre l’illustration 12, les personnes interrogées sont surtout disposées à prendre un risque lorsqu'il s'agit de choisir un employeur ou d’en changer. Dans tous les autres domaines, une majorité préfère jouer la carte de la sécurité. C’est surtout en matière de prévoyance vieillesse ou de lancement d’une activité indépendante que la majorité des personnes interrogées hésitent à prendre des risques.

Expériences positives et négatives en matière de risques (Ill. 12)

Expéeriences positives : « Parmi les domaines suivants, dans lesquels avez-vous déjà encouru des risques et où tout s’est bien passé ? »,

Expériences négatives : « Et parmi les domaines suivants, dans lesquels avez-vous déjà encouru des risques et où cela s’est mal passé ? », réponses multiples, indications en pour-cent

L'étude met par ailleurs en évidence le fait que ceux qui ont déjà pris des risques en tirent généralement des expériences positives. Ainsi, ceux qui ont déjà décidé de mettre leur sécurité en jeu lors d'un changement d'emploi – par exemple, en démissionnant sans avoir déjà un nouvel emploi – ont eu neuf fois plus souvent des expériences seulement positives que des expériences seulement négatives. Même ceux qui ont pris des risques lors de l'achat d'un bien immobilier ont eu des expériences presque exclusivement positives. Par contre, les personnes interrogées ont eu un peu plus souvent des expériences négatives lorsqu'elles ont pris des décisions concernant des engagements privés, même si, là encore, les expériences positives sont nettement plus fréquentes que les négatives.

En matière de décisions relatives à des investissements financiers, les expériences négatives et positives s’équilibrent au contraire : presque deux cinquièmes des répondants qui ont déjà investi de l'argent une fois ont fait autant de bonnes que de mauvaises expériences. Or, c'est précisément dans ce domaine que dominent les risques exogènes, ceux sur lesquels l’investisseur n’a aucune prise.

C'est manifestement dans le domaine de la prévoyance vieillesse ou du lancement d'une activité indépendante que les personnes prennent le moins souvent des risques : quatre cinquièmes ont déclaré n'avoir jamais pris de risques dans ces domaines. Ceux qui l’ont fait, ont eu néanmoins trois fois plus souvent de bonnes expériences que de mauvaises.

Prévention contre les risques

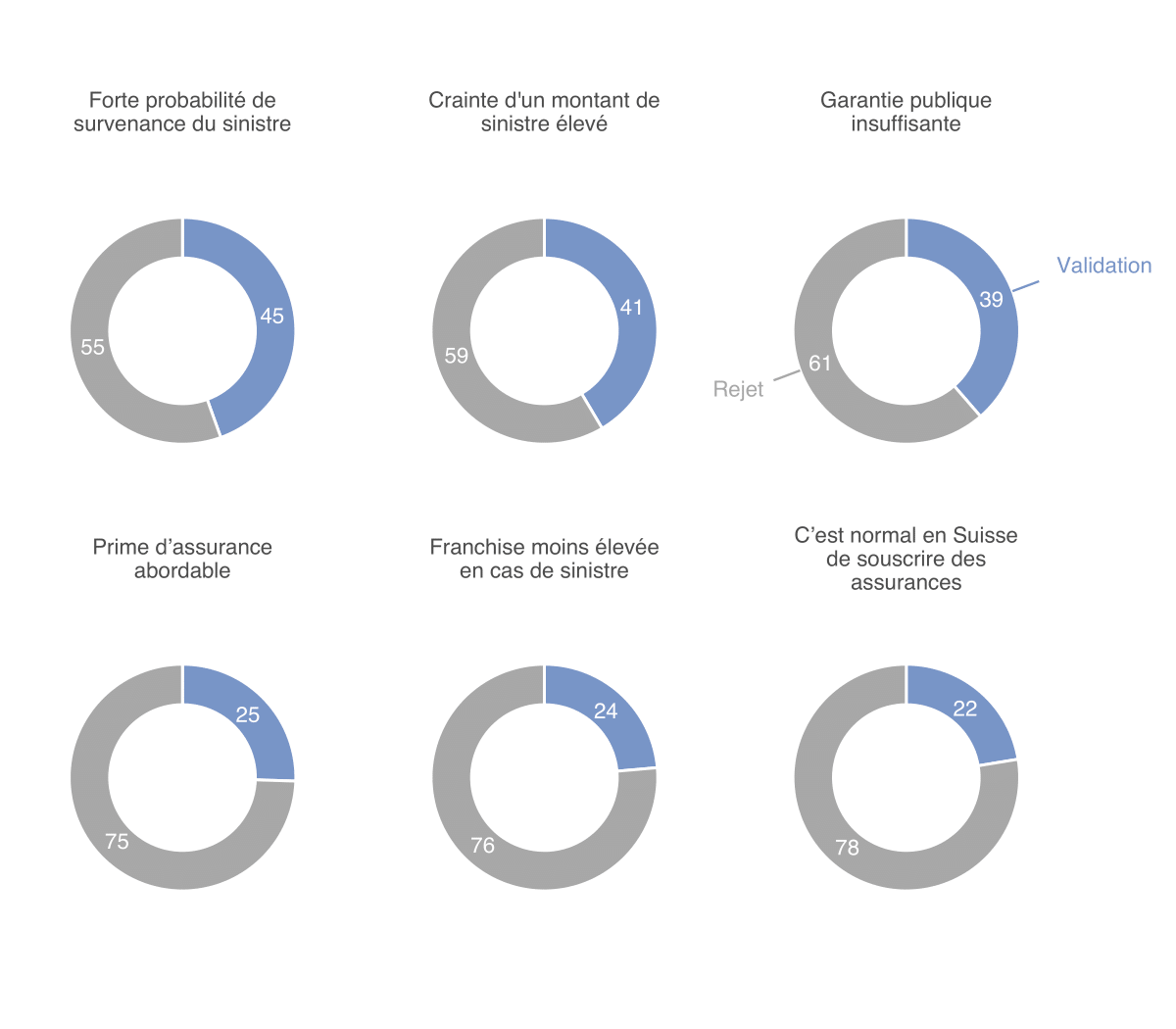

Les assurances offrent une protection financière en cas de réalisation d'un risque. Elles permettent à chacun de courir sciemment certains risques, car en cas d'incident, le collectif d’assurés prend en charge la perte financière de la personne lésée. Ce système permet de supporter des pertes qu'il serait impossible à une seule partie d’assumer seule. Quelles sont les principales raisons qui poussent les gens à souscrire une assurance ?

La probabilité de survenance attendue et l'ampleur du dommage sont des facteurs importants lors de la prise de décision de souscrire ou non une assurance : (Ill. 13): 45 pour cent des personnes interrogées déclarent souscrire une assurance contre les risques dont la probabilité de survenance est élevée et 41 pour cent dans le cas d'un dommage dont l'ampleur présumée est importante. Le fait que le risque considéré soit perçu comme n’étant pas suffisamment couvert par l'État constitue aussi un autre motif fréquent de souscription d'une assurance : 39 pour cent souscrivent une assurance privée pour compléter les prestations de l'assurance publique. Les personnes interrogées ont beaucoup moins souvent cité les caractéristiques spécifiques des produits, et donc l'aspect financier, comme principaux arguments en faveur de la souscription d’une assurance : pour un quart seulement environ, une prime d'assurance abordable ou une franchise peu élevée constituent des arguments en faveur de la souscription d’une assurance. Quelque 22 pour cent déclarent souscrire des contrats d’assurance parce que c'est l’usage en Suisse.

Motifs en faveur de la souscription d'une assurance (Ill. 13)

« Quelles sont les principales raisons qui vous poussent à souscrire un contrat d’assurance ? », indications en pour-cent

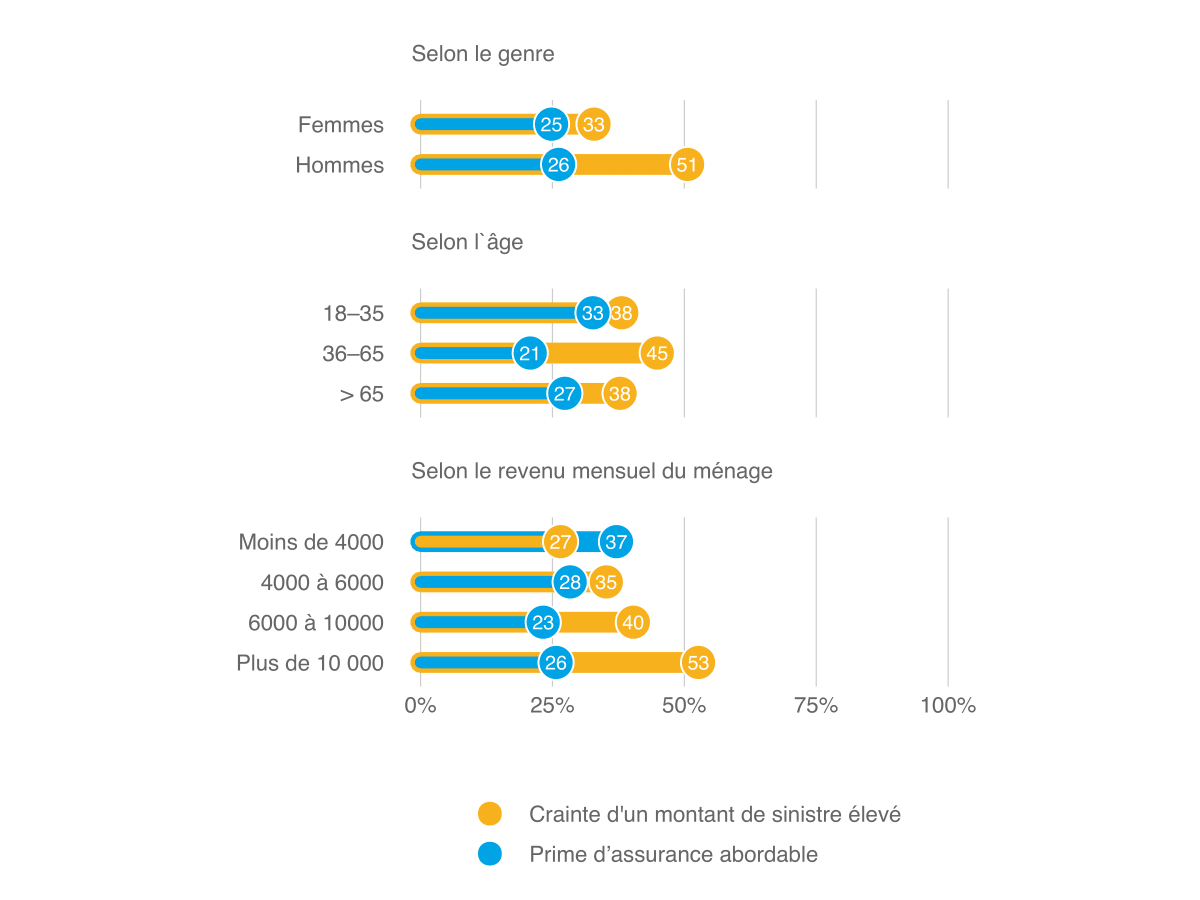

À peser le pour et le contre d'une assurance, le rapport coût-bénéfice joue un rôle, mais pas de la même manière pour tout le monde. C'est ce que montre la présente étude en procédant à une différenciation selon les caractéristiques socio-démographiques des personnes interrogées (Illustration 14).

Motifs en faveur de la souscription d'une assurance – selon des caractéristiques socio-démographiques (Ill. 14)

« Quelles sont les principales raisons qui vous poussent à souscrire un contrat d’assurance ? », indications en pour-cent

À l'exception des personnes dont le revenu du ménage est inférieur à 4000 francs, c'est l’aspect utile des assurances qui est au premier plan dans toutes les couches de la population. Plus le revenu est élevé, plus le niveau de l'ampleur attendue des dommages est déterminant en matière de souscription d'une police d'assurance. Cet argument revêt une plus grande importance pour les hommes que pour les femmes ainsi que pour les 36 à 65 ans par rapport aux plus de 65 ans et aux moins de 36 ans.

Compétences différentes

Les assurances privées fonctionnent selon le principe de la diversification des risques. La condition préalable de base consiste dans le caractère calculable du risque et l'indépendance des événements dommageables. Ce dernier point signifie que les dommages ne se produisent pas simultanément. Certains risques, comme les risques majeurs, sont donc difficilement assurables.

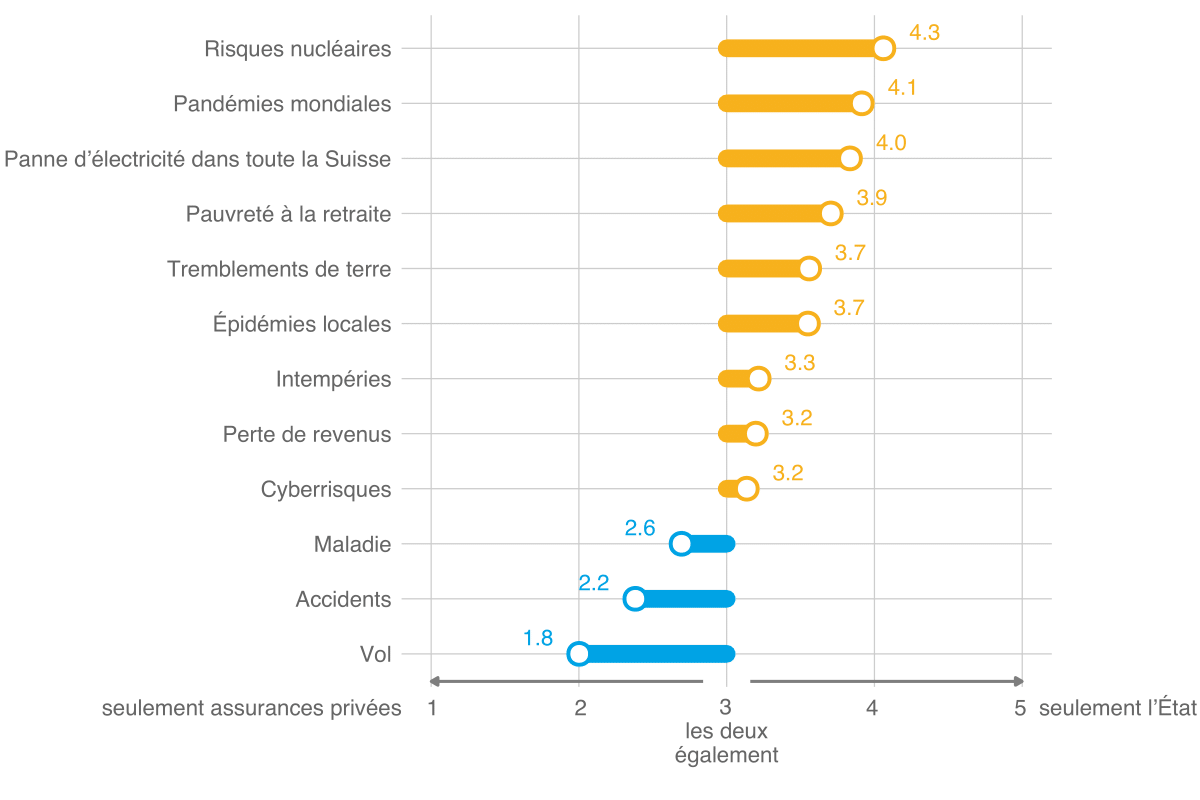

Outre les assurances privées, l'État et, par voie de conséquence, les contribuables couvrent les risques. De l'avis de la population, quels sont les risques qui entrent dans la compétence des compagnies d'assurances privées et ceux qui doivent être pris en charge par l'État ? Les répondants ont pu indiquer leurs préférences sur une échelle allant de 1 « seulement les assurances privées » à 5 « seulement l'État ».

L’illustration 15 montre clairement les choses suivantes : les personnes interrogées considèrent que les risques majeurs tels que les pandémies mondiales (4,1) ou les risques nucléaires (4,3) relèvent essentiellement de la responsabilité de l'État. Les valeurs peuvent être interprétées comme suit : une valeur de trois indique que la responsabilité incombe à parts égales à l'État et au secteur privé. Plus la valeur est supérieure à trois, plus les risques doivent plutôt être couverts par l'État seul, et plus la valeur est inférieure à trois, plus ils doivent être couverts par le secteur privé seul.

Couverture des risques par l'État ou le secteur privé ? (Ill. 15)

« Les assurances privées couvrent des risques en puisant dans les primes versées par tous pour indemniser les personnes touchées. Or, certains risques sont également pris en charge par l’État, c’est-à-dire par les contribuables. Selon vous, quels risques doivent-être couverts par les assurances privées et lesquels par l’État ? Indiquez votre réponse sur une échelle allant de 1 « seulement assurances privées » à 5 « seulement l’État ». C’est la moyenne arithmétique qui est représentée

À mesure que la portée de l'impact diminue, les risques passent de plus en plus dans la sphère de responsabilité partagée. Les risques tels que les intempéries (3,3), les pertes de revenus (3,2) ou les cyberrisques (3,2 ) ne sont encore, de l'avis de la population, à peine plus du ressort de l'État que du secteur privé. En revanche, la population considère que les risques tels que la maladie (2,6), les accidents (2,2) et surtout le vol (1,8) relèvent de la responsabilité du secteur privé.

Les risques sociétaux comme le danger par excellence

De l'avis de la population, quels risques comportent le plus grand danger pour la Suisse ? Cette question porte moins sur certains risques concrets. Au contraire, selon le contexte dans lequel les risques se produisent, ces derniers se classent en différents types.

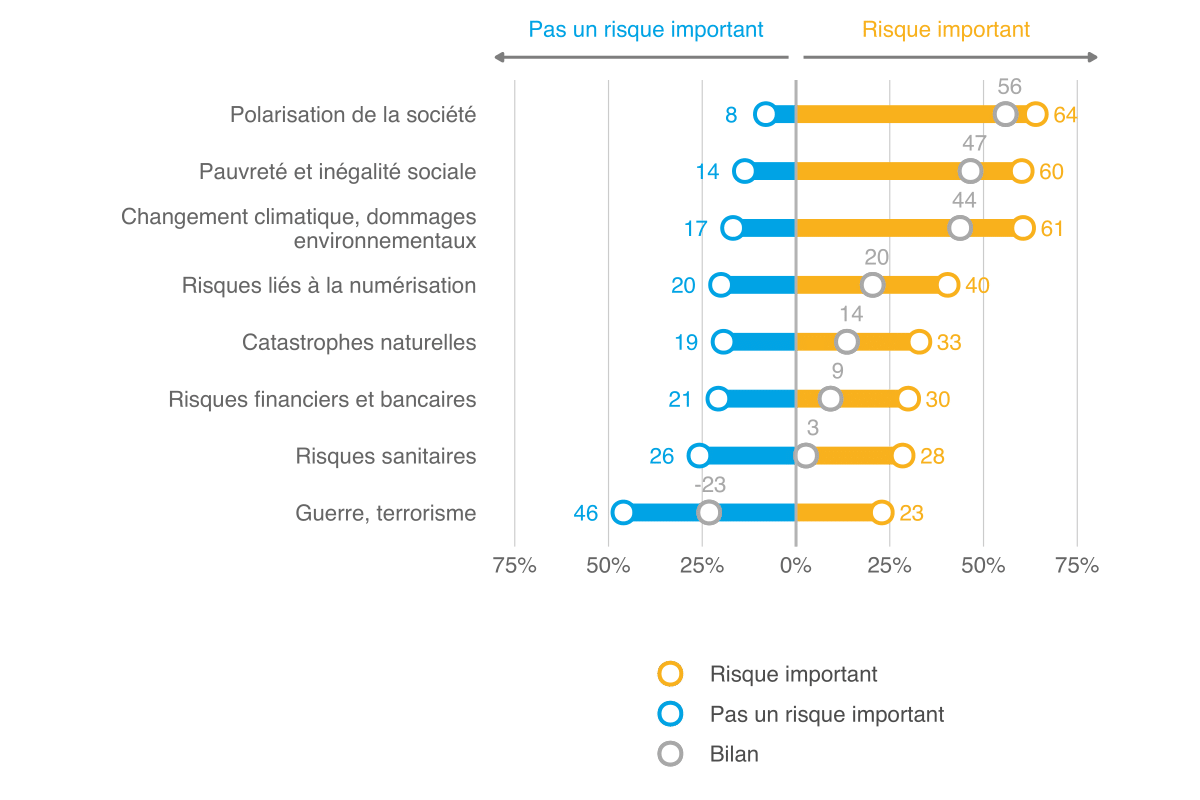

Comme il ressort de l’illustration 16, la population considère que les risques qui menacent la stabilité sociale et politique constituent la menace par excellence pour la Suisse à moyen terme. Ce graphique oppose le pan de la population qui voit un grand danger dans un risque avec celui qui considère que le danger est plutôt faible. Le résultat consiste en la différence entre ces deux pans de la population.

Risques pour la Suisse (Ill. 16)

Risque important : « Parmi les risques suivants, lesquels sont pour vous les risques les plus importants à moyen terme pour la Suisse ? »

Pas un risque important : « Et parmi les risques suivants, lesquels ne sont pour vous pas des risques importants à moyen terme pour la Suisse ? »

Grille de lecture : le graphique oppose le pourcentage de personnes interrogées qui voient un grand danger dans un risque à celles qui considèrent que ce risque expose à un danger plutôt faible. Le résultat indique la différence entre ces deux valeurs en points de pourcentage

Ces derniers mois, le débat public et social sur les restrictions pour lutter contre la pandémie de Covid-19, les compétences du gouvernement fédéral ou l'obligation vaccinale n'a cessé de s'enflammer. Dans le même temps, les gens ne sont pas non plus tous touchés de la même manière par cette crise sur le plan économique. La population voit donc actuellement le plus grand danger dans la polarisation et la division croissantes de la société (56 points de pourcentage), suivi par le danger que représente l'écart croissant entre riches et pauvres pour la stabilité sociale et politique (47 points de pourcentage).

Outre les risques sociaux, le changement climatique figure également parmi les risques les plus fréquemment mentionnés. Aux yeux des personnes interrogées, le danger que contient le changement climatique provoqué par l'être humain et la pollution excessive de l'environnement constitue la troisième menace la plus importante pour la Suisse (44 points de pourcentage). Le potentiel dommageable des catastrophes naturelles – une conséquence parmi d’autres du changement climatique – est jugé nettement plus faible par la population. Néanmoins, l'évaluation selon laquelle les catastrophes naturelles telles que les tremblements de terre, les inondations ou les coulées de boue recèlent également un potentiel de risque important pour la sécurité des personnes et des biens prévaut toujours (14 points de pourcentage).

Les personnes interrogées voient également un danger important pour la Suisse - mais avec un potentiel nettement plus faible que les risques sociaux ou le changement climatique - dans les risques découlant de la numérisation de plus en plus de domaines de la vie (20 points de pourcentage).

Selon la population, les crises financières et bancaires (9 points de pourcentage) ou les risques sanitaires (3 points de pourcentage) comportent un potentiel de danger moyen : La balance des dangers de ces deux risques n'est que légèrement positive. Il est frappant de constater que la question du potentiel de dangerosité des risques sanitaires divise la population en deux camps : un quart environ considère le danger comme important, un quart comme plutôt insignifiant. En revanche, les personnes interrogées estiment que les conflits violents tels que les guerres et le terrorisme constituent un risque plutôt faible pour la Suisse (-23 points de pourcentage).

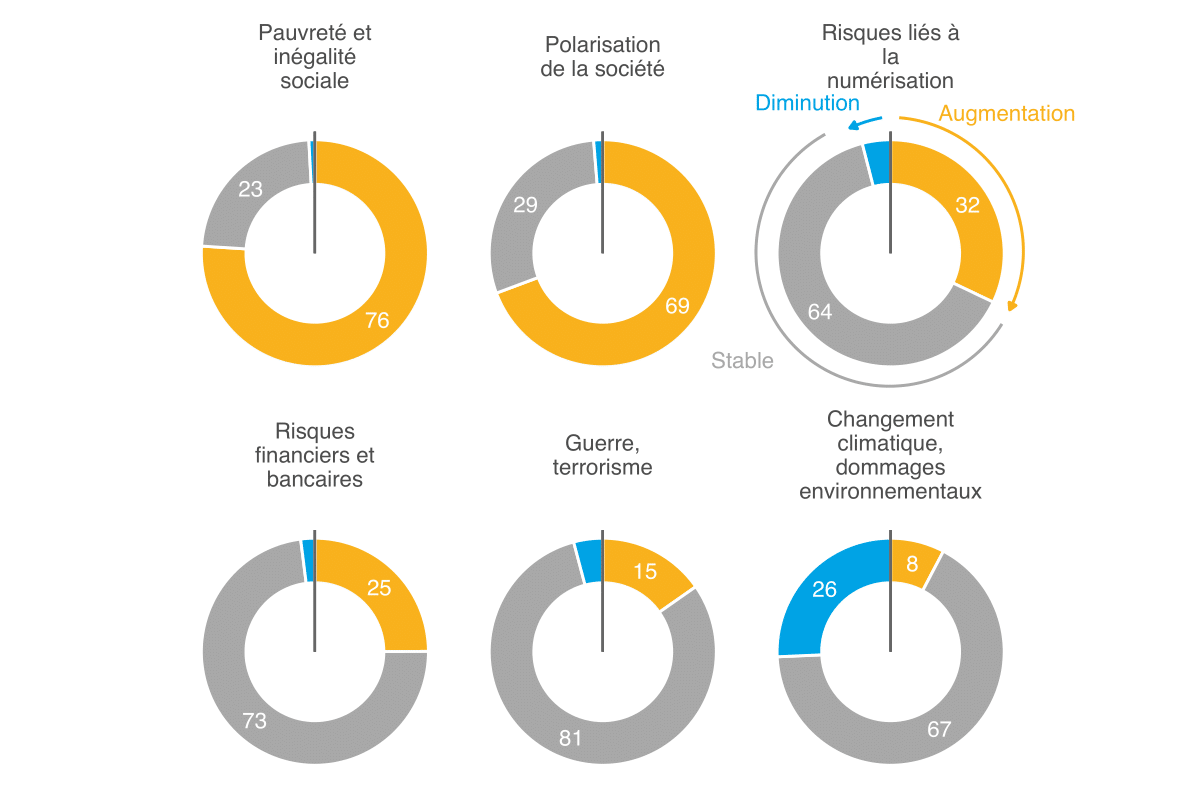

Les crises telles que la pandémie de Covid-19 peuvent modifier la perception du risque. D'une part, parce que l'événement a un impact direct sur l'estimation des risques. D'autre part, parce que d'autres risques connus peuvent passer au premier plan et d'autres au second plan. De l’avis de la population, comment la pandémie a-t-elle affecté l'importance des différents types de risques ?

La population estime que la pandémie tend à exacerber les différents risques connus plutôt qu'à les affaiblir (Ill. 17). De l'avis des personnes interrogées, la pandémie a surtout augmenté le risque de voir la Suisse se cliver de plus en plus sur les plans social et sociétal. Pour plus des trois quarts d'entre elles, la pandémie a accru le risque de voir se creuser le fossé entre riches et pauvres, et pour 69 pour cent, le risque de polarisation sociale.

Impact de la pandémie de coronavirus sur les risques (Ill. 17)

Augmentation : « Parmi les risques suivants, lesquels ont à votre avis augmenté du fait de la pandémie de Covid-19 ? »

Diminution : « Et parmi les risques suivants, lesquels ont à votre avis diminué du fait de la pandémie de Covid-19 ? », indications en pour-cent

Le télétravail et la « distanciation sociale » ont accéléré la numérisation au cours des derniers mois. Un peu moins d'une personne sur trois estiment que la pandémie a toutefois aussi augmenté les risques dans le domaine de la numérisation. Pour un peu moins d'un quart des personnes interrogées, les risques financiers et bancaires sont actuellement plus élevés qu'ils ne le seraient sans la pandémie, et pour 15 pour cent d’entre elles, c’est le risque de guerre et de terrorisme. Pour les répondants, seul les risques liés au changement climatique ont plutôt diminué qu'augmenté en tant que risque pour l’être humain et l'environnement du fait de la pandémie.

Attente individuelle en termes de risques

Selon les résultats de la présente étude, les plus grands risques pour la Suisse se situent au niveau sociétal. Or, comment les personnes interrogées évaluent-elles la probabilité d'être directement touchées par un risque spécifique au cours des dix prochaines années ?

Comme les années précédentes, cette question a également été reprise dans le sondage réalisé cette année. Au regard de l'actualité, deux risques supplémentaires – la pandémie et l'épidémie – ont été ajoutés à la liste initiale composée de cinq risques.

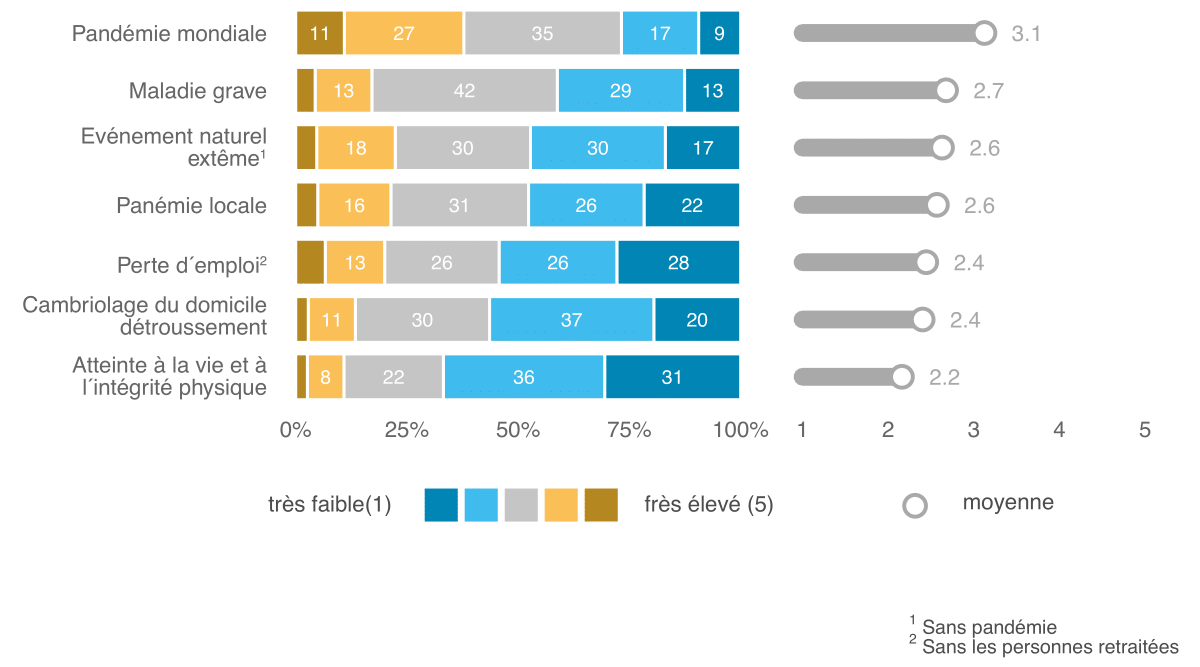

Sans surprise, l’expérience de la pandémie a laissé des traces très nettes. À l’heure actuelle, la population suppose que ce risque spécifique présente la probabilité d’occurrence la plus élevée au cours des dix prochaines années, suivie par la probabilité de tomber gravement malade (Ill. 19). L’illustration montre, d'une part, la fréquence des réponses respectives (en couleur, à gauche) et, d’autre part, la valeur moyenne (à droite). Plus la valeur moyenne est élevée, plus la probabilité d'être touché par l'événement en question au cours des dix prochaines années est grande. D’une manière générale, les risques sanitaires se classent dans les premiers rangs : les personnes interrogées s'attendent également à être tout aussi fréquemment touchées par une épidémie au cours des dix prochaines années, ce qui inclut, par exemple, l'épidémie de grippe qui revient pratiquement chaque hiver (2,6).

Outre ces risques sanitaires, la population s'attend également souvent à être régulièrement touchée par des événements naturels extrêmes tels que des tempêtes, de la grêle ou de fortes précipitations au cours des prochaines années (2,6). L’hypothèse de perdre son emploi au moins une fois (2, 4) est un peu moins répandue, suivie par la crainte d’être victime d'un cambriolage ou d'un vol au cours des dix prochaines années (2,4 ). La crainte de subir une agression physique contre son intégrité personnelle ou sa propre vie (2,2 ) est la moins prononcée parmi la population.

Estimation des risques (Abb. 18)

« À votre avis, quel est le risque que vous soyez touché.e par les événements suivants au cours des dix prochaines années en Suisse ? », indications en pour-cent et moyenne arithmétique

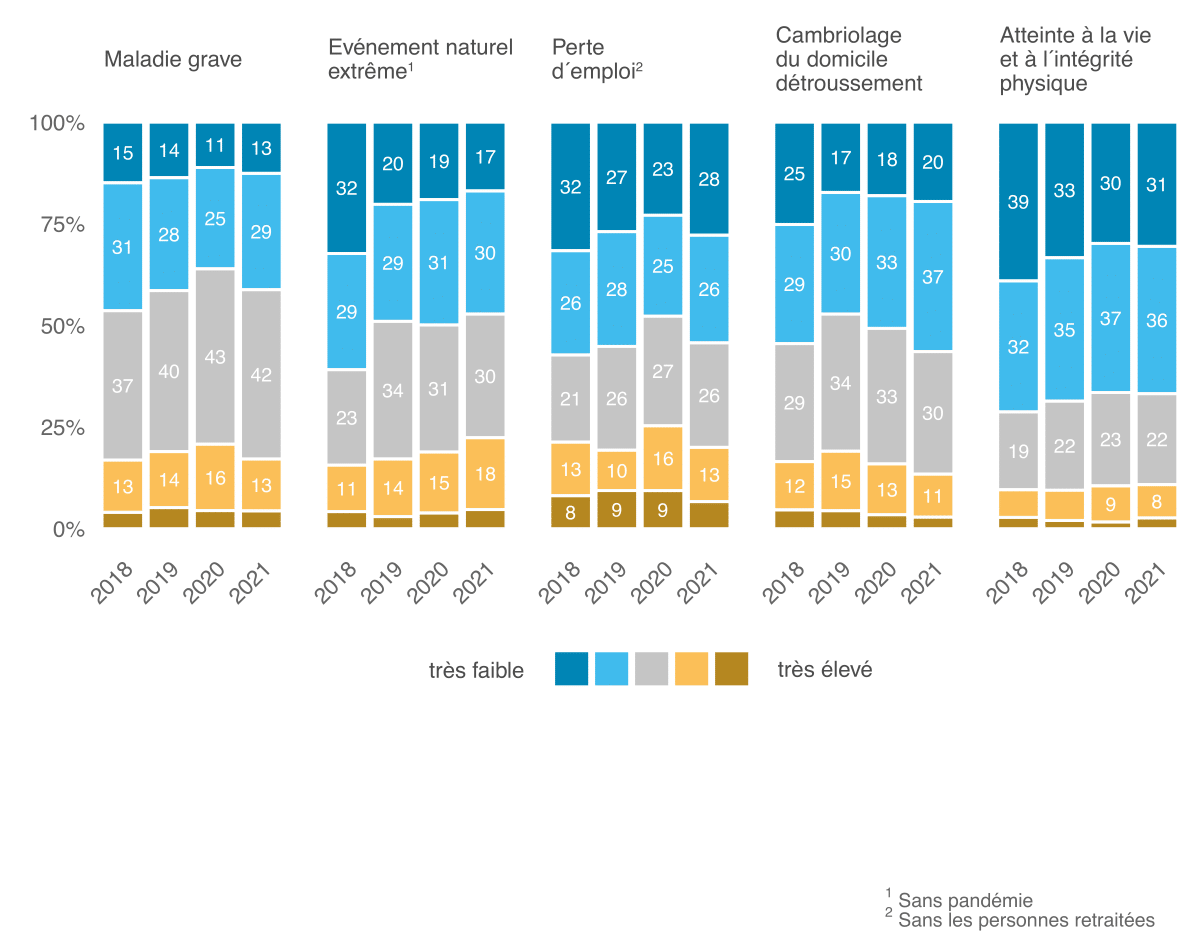

Actuellement, les personnes interrogées estiment que la probabilité de tomber gravement malade ou d'être touchées par des intempéries est plus élevée que celle de perdre son emploi. Il y a un an, les choses étaient différentes : la crainte de perdre son emploi était plus répandue (Ill. 19). Le risque d'être atteint d'une maladie grave a également été jugé plus faible que l'année précédente. En revanche, le risque d'être victime d'un événement naturel extrême est perçu par les répondants comme croissant depuis le début des sondages, même si cette progression demeure faible.

Estimation des risques sur la durée (Ill. 19)

« À votre avis, quel est le risque que vous soyez touché.e par les événements suivants au cours des dix prochaines années en Suisse ? », indications en pour-cent

La crainte d'être victime d'un cambriolage au cours des dix prochaines années a de nouveau diminué – après une hausse significative en 2019 – et se situe désormais à un niveau similaire à celui enregistré il y a quatre ans. En revanche, l'évaluation du risque d'être victime d'une atteinte à la vie ou à l'intégrité physique a relativement peu évolué au cours des quatre dernières années.

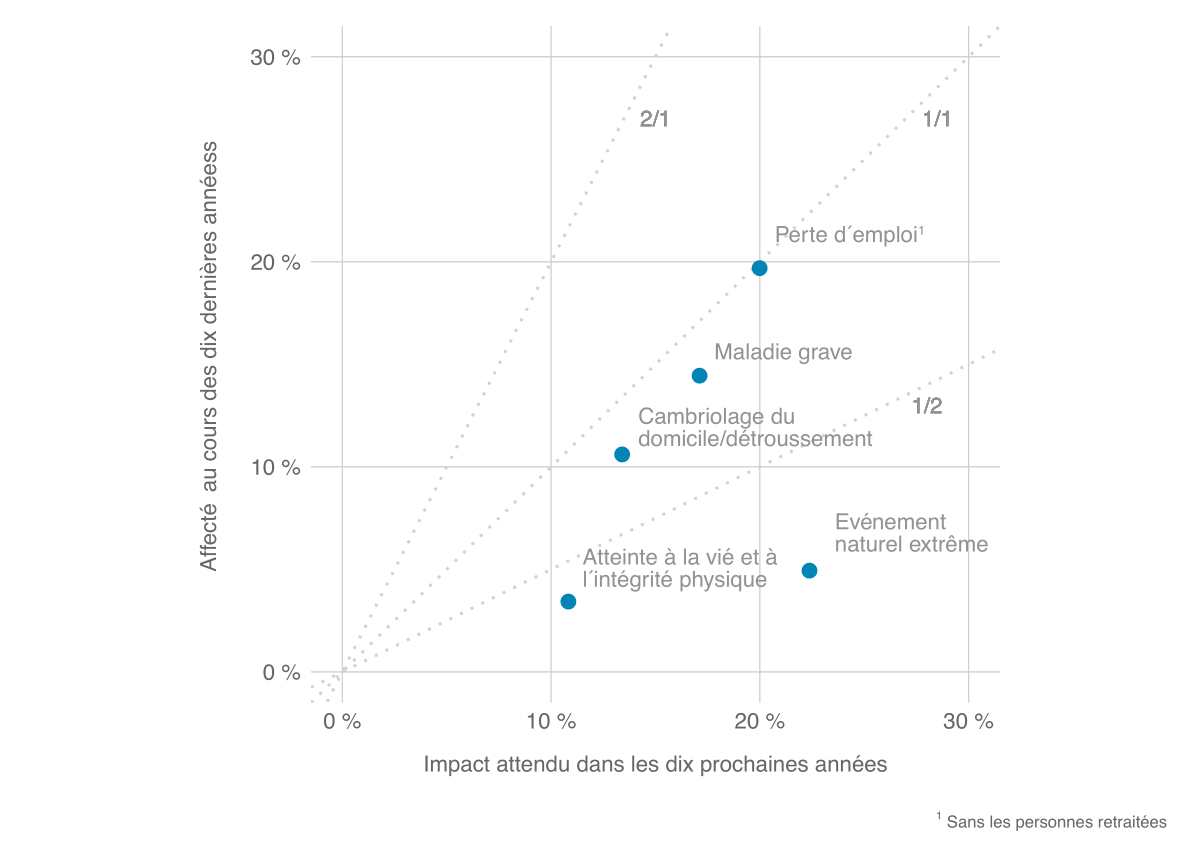

Dans quelle mesure la population évalue-t-elle « correctement » les différents risques ? Surestime ou sous-estime-t-elle certains risques ? L’illustration 20 montre la crainte d’être touché par un certain danger au cours des dix prochaines années (axe horizontal) par rapport aux événements effectivement survenus au cours des dix années précédentes (axe vertical).

L’illustration montre que d'une manière générale, la population craint d’être touchée par un risque supérieur que ne le laisse supposer l'ampleur réelle de l'atteinte qu'elle a subie ces dernières années. L'évaluation du risque de perdre son emploi s’approche le plus du risque réel de la perte d’emploi au cours des dix dernières années – la valeur est proche de la diagonale 1/1.

Être soi-même touché.e et estimation du risque (Ill. 20)

Estimation du risque : « À votre avis, quel est le risque que vous soyez touché.e par les événements suivants au cours des dix prochaines années en Suisse ? »,

être soi-même touché.e : « Avez-vous été touché.e par l’un ou plusieurs des événements suivants au cours des dix dernières années en Suisse ? », indications en pour-cent

Pour les autres dangers énumérés, les répondants « surestiment » la probabilité d'occurrence. Cela signifie que le nombre de sinistres qui se sont effectivement produits au cours d'une période de dix ans est plus faible que prévu : par exemple, les personnes interrogées estiment que la probabilité de tomber gravement malade ou d'être victime d'un cambriolage est plus élevée d'un facteur d'1,2 environ que ce que l'expérience des dix dernières années a montré. L'écart entre les événements craints et ceux effectivement subis est le plus prononcé lorsqu'il s'agit d'évaluer la probabilité d'être victime d'une atteinte à la vie et à l'intégrité physique ou d'être touché par un événement naturel extrême au cours des dix prochaines années.

Le moniteur 2021 de l’ASA sur la sécurité

-

Editorial

Plus

-

En bref

Plus

-

Sécurité et liberté

Plus

-

Risques

Plus

-

La sécurité au quotidien

Plus

-

Prévoyance : attentes et comportement

Plus

-

Les défis de la prévoyance vieillesse

Plus

-

Méthodologie

Plus