BAK Studie 2023: Volkswirtschaftliche Bedeutung des Schweizer Finanzsektors

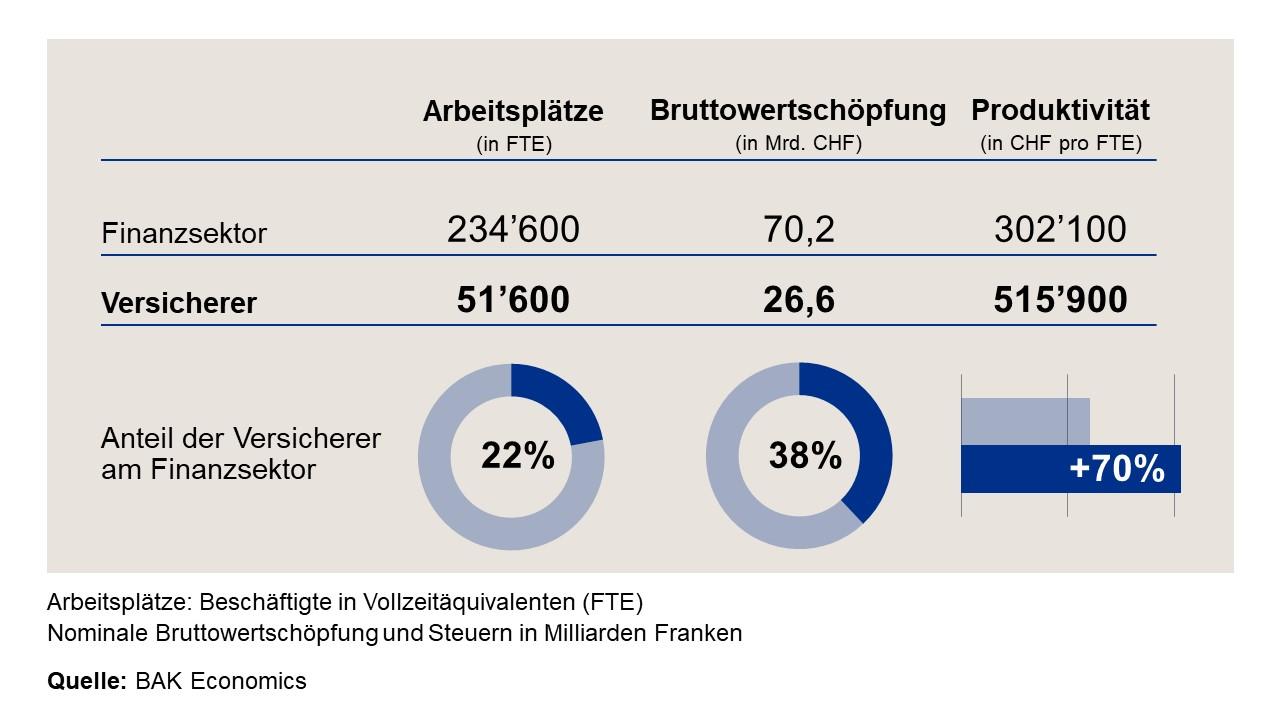

Der Finanzsektor zählte auch im Jahr 2022 zu den wichtigsten Stützen der Schweizer Wirtschaft. Die Studie von BAK Economics zeigt auf, dass entlang der gesamten Wertschöpfungsketten der Versicherer und Banken eine Bruttowertschöpfung von 70,9 Milliarden Franken entstand. Auf die Versicherer entfielen davon rund 38 Prozent. Mit 515'900 CHF Wertschöpfung pro Vollzeitstelle waren die Versicherer erneut die produktivste Branche im Finanzsektor.

Finanzsektor als Eckpfeiler der Schweizer Wirtschaft

Die Unternehmen des Finanzsektors erbringen eine Vielzahl von Dienstleistungen wie zum Beispiel die Risikoabsicherung und die Geldversorgung für Privatpersonen und Unternehmen. Beides ist für eine funktionierende Volkswirtschaft unerlässlich. Im Jahr 2022 erwirtschafteten die 234’600 Beschäftigten der Versicherer und Banken eine Bruttowertschöpfung in der Höhe von 70,9 Milliarden Franken. Damit waren dem Finanzsektor direkt 5,4 Prozent der Arbeitsplätze in der Schweiz zuzurechnen. In Bezug auf die Bruttowertschöpfung liegt der Anteil an der Gesamtwirtschaft mit 9,3 Prozent deutlich höher, was auf die überdurchschnittlich hohe Arbeitsplatzproduktivität zurückzuführen ist. Versicherer stechen dabei innerhalb des Finanzsektors als besonders produktive Branche heraus. Mit 515'900 Franken pro Vollzeitstelle ist sie fast drei Mal so produktiv wie der gesamtwirtschaftliche Schnitt.

Durch die direkte Besteuerung von Arbeitnehmereinkommen und Gewinnen im Finanzsektor verbuchten Bund, Kantone und Gemeinden Fiskalerträge in der Höhe von 7,8 Milliarden Franken. Das entspricht 7,6 Prozent des Steueraufkommens in der Schweiz, das sich durch die direkte Besteuerung von natürlichen und juristischen Personen ergibt.

Abb. 1 : Anteil der Versicherer an der Finanzbranche

Impulsgeber für andere Branchen

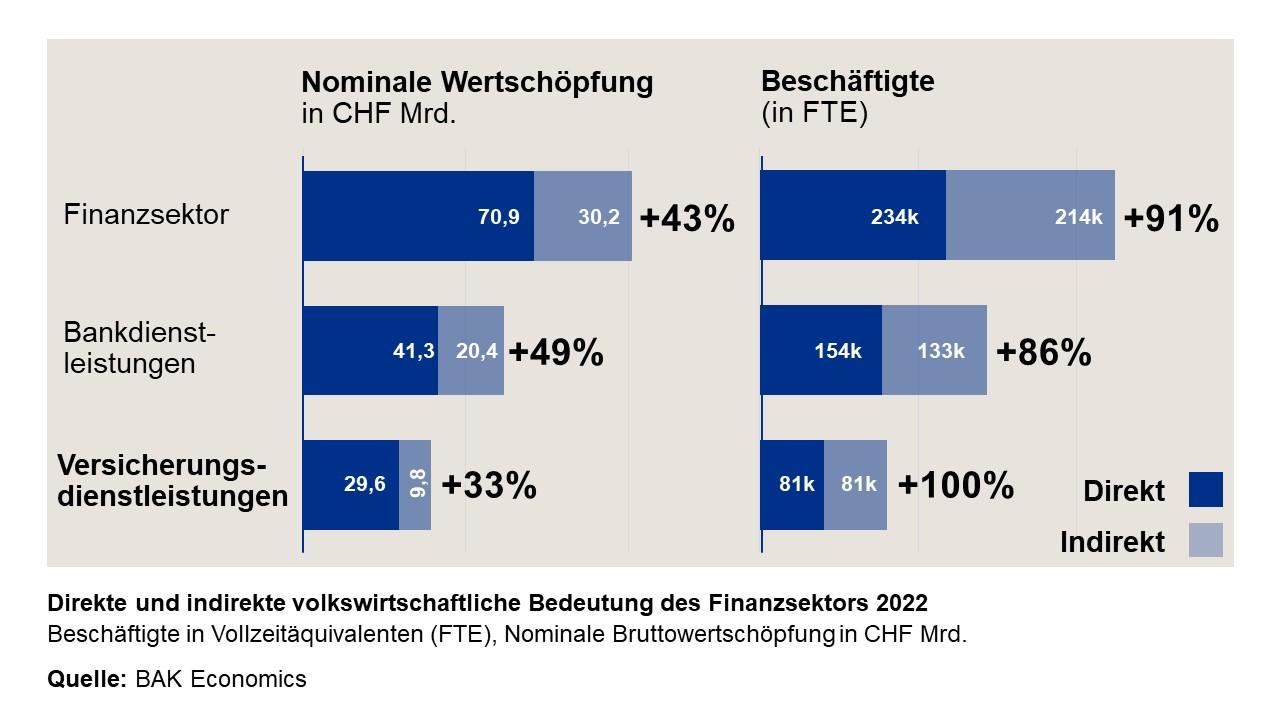

Aufgrund der wirtschaftlichen Verflechtung profitieren auch Unternehmen aus anderen Branchen von den Tätigkeiten der Versicherer und Banken. So führt die Vorleistungsnachfrage – zum Beispiel nach IT- oder Beratungsdienstleistungen – zu Aufträgen für Unternehmen entlang der gesamten vorgelagerten Wertschöpfungskette. Zudem profitieren insbesondere der Handel und das Gewerbe von den Konsumausgaben der Beschäftigten im Finanzbereich. Unter Berücksichtigung solcher Effekte entstand im Finanzsektor 2022 eine zusätzliche Bruttowertschöpfung von 30,2 Milliarden Franken. Insgesamt waren damit 101,1 Milliarden Franken oder mehr als jeder achte Wertschöpfungsfranken mit Aktivitäten des Finanzsektors verbunden.

Durch diese Multiplikatoreffekte ergibt sich pro Arbeitsplatze im Versicherungssektor eine weitere zusätzliche Stellen in anderen Schweizer Branchen. Total sind somit insgesamt mehr als 161’200 Arbeitsplätze der Schweizer Wirtschaft auf die Tätigkeiten der Versicherer zurückzuführen – 448'200 auf die Tätigkeit des gesamten Finanzssektors.

Im Weiteren sind mit dem Finanzsektor substanzielle Fiskalerträge der öffentlichen Hand verbunden. Die von Bund, Kantonen und Gemeinden erhobenen Steuern, die direkt oder indirekt mit dem Finanzsektor verbunden waren, beliefen sich inklusive der finanzmarktbezogenen Steuern 2022 auf geschätzte 18 Milliarden Franken. Das entspricht etwa 12 Prozent der gesamten Fiskalerträge der Schweiz.

Abb. 2: Direkte und indirekte volkswirtschaftliche Effekte des Finanzsektors 2022

Besondere Bedeutung als Immobilieneigentümer

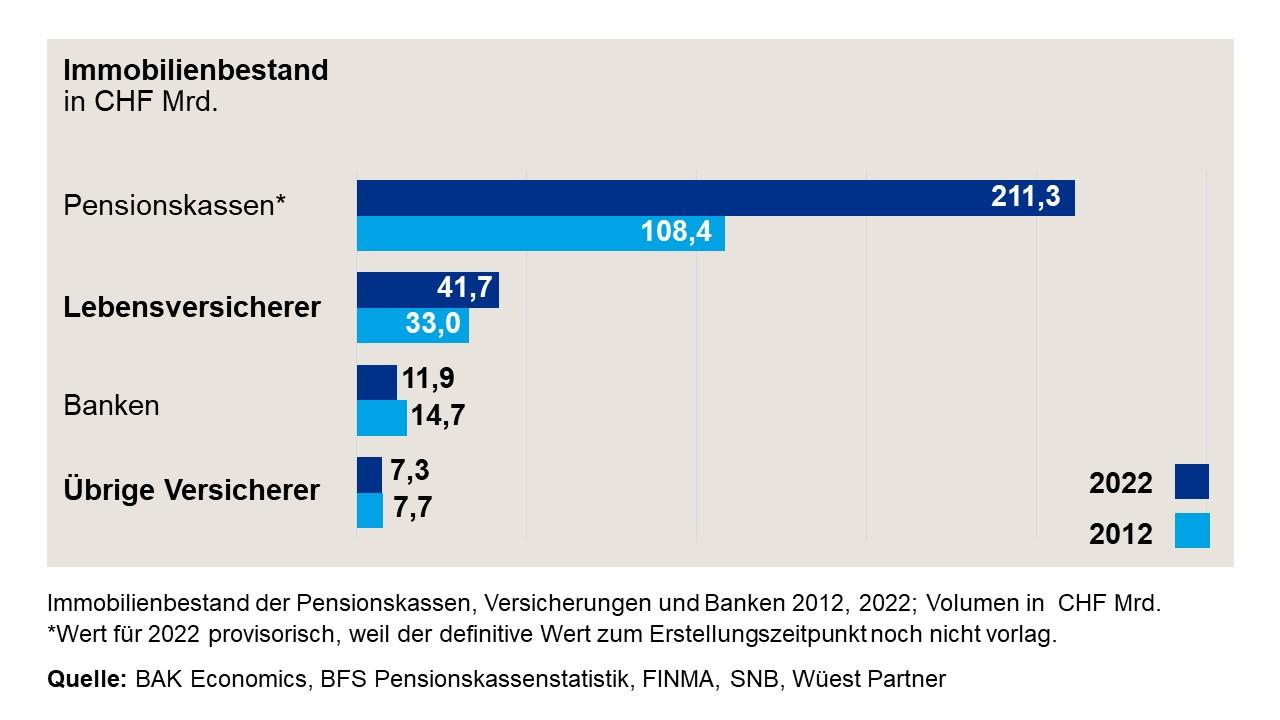

Speziell im Fokus der jüngsten Bedeutungsstudie der Schweizer Finanzwirtschaft stand deren Bedeutung für den Immobiliensektor. Denn hier nimmt die Finanzbranche verschiedene Rollen ein. Zum Beispiel ermöglichen Banken, Versicherungen und Pensionskassen Privathaushalten den Immobilienerwerb, der oft nur dank entsprechender Hypothekarkredite möglich ist. Versicherer – insbesondere Lebensversicherer – treten am Markt jedoch weitaus häufiger selbst als Immobilieneigentümer auf und Vermieten Wohn- und Geschäftsliegenschaften. Im Jahr 2022 waren, gemessen am Marktwert, 14,2 Prozent aller vermieteten Liegenschaften Pensionskassen und Lebensversicherern zuzurechnen. Die daraus resultierenden Mieteinnahmen leisten einen wichtigen Beitrag dazu, die Zahlungsverpflichtungen gegenüber Kundinnen und Kunden erfüllen zu können.

Abb. 3: Immobilienbestand der Schweizer Pensionskassen, Versicherer und Banken

Einfluss gegenläufiger Tendenzen auf Wachstumsprognose

Das laufende Jahr 2023 ist von der restriktiven Geldpolitik und dem schwachen aussenwirtschaftlichen Umfeld geprägt, sodass BAK Economics von einem verhaltenen gesamtwirtschaftlichen Wachstum ausgeht (2023: +0,5%). Gleichzeitig befinden sich Versicherer gerade in einem sogenannten «harten Markt», in dem ein knappes Angebot auf eine grosse Nachfrage trifft. Versicherer profitieren dabei von steigenden Prämienvolumen und erweisen sich als stabiler Wachstumstreiber im Markt (2023 +3,3%, 2024 +3,0%).

Ausgehend von einer steigenden Versicherungsnachfrage – unter anderem auch wegen neuer Produkte, wie Cyberversicherungen – geht BAK Economics davon aus, dass sich die Versicherer auch in den nächsten Jahren weiterhin als stabiler Wachstumstreiber erweisen werden und rechnen mit einem durchschnittlichen Wachstum von etwa 2,4 Prozent in den Jahren 2024 bis 2028. Dem Finanzsektor gesamthaft wird in diesem Zeitraum ein Wachstum von 2,1 Prozent prognostiziert, was bei insgesamt stagnierenden Beschäftigungszahlen auf Produktivitätsgewinnen basiert.

Die von BAK Economics erhobene Bedeutungsstudie zur volkswirtschaftlichen Bedeutung des Schweizer Finanzsektors erscheint jährlich jeweils im November. Sie entsteht im Auftrag des Schweizerischen Versicherungsverbandes SVV und der Schweizerischen Bankiervereinigung (SBVg). Im Fokus stehen die wichtigsten Kennzahlen zur Finanzbranche wie die Wertschöpfung, die Arbeitsplätze und das Steueraufkommen.

Hier finden Sie die Studien für die Jahre 2022, 2021 und 2020.