Studio BAK 2023: Importanza economica del settore finanziario svizzero

Anche nel 2022 il settore finanziario è rimasto uno dei pilastri più importanti dell'economia svizzera. Lo studio di BAK Economics mostra che lungo l'intera catena assicurazioni e banche hanno creato un valore aggiunto lordo di 70,9 miliardi di franchi, di cui il 38 percento è ascrivibile agli assicuratori. Con un valore aggiunto di 515’900 franchi per posto a tempo pieno, gli assicuratori si sono di nuovo dimostrati i più produttivi del settore finanziario.

Il settore finanziario quale pilastro dell’economica svizzera

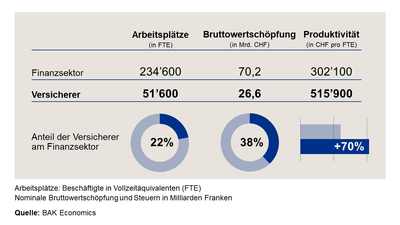

Le imprese del settore finanziario forniscono un'ampia gamma di servizi, come ad esempio la copertura dei rischi e l’approvvigionamento monetario per privati e aziende. Entrambi sono fondamentali per il funzionamento dell'economia. Nel 2022, le 234’600 persone occupate nelle assicurazioni e nelle banche hanno generato un valore aggiunto lordo di 70,9 miliardi di franchi. Ciò significa che il 5,4 percento dei posti di lavoro in Svizzera era direttamente attribuibile al settore finanziario. La percentuale sul valore aggiunto lordo dell’intera economia, ossia il 9,3 percento, è significativamente più elevata e ciò è dovuto al livello di produttività per posto di lavoro superiore alla media. All’interno del settore finanziario gli assicuratori si distinguono per la loro particolare produttività, che corrisponde infatti a 515’900 franchi per posto a tempo pieno ed è quasi tre volte più elevata della media di tutta l'economia.

Mediante l’imposizione diretta dei redditi dei lavoratori e degli utili del settore finanziario, la Confederazione, i Cantoni e i Comuni hanno registrato entrate fiscali per un totale di 7,8 miliardi di franchi. Ciò corrisponde al 7,6 percento del gettito fiscale in Svizzera derivante dall'imposizione diretta di persone fisiche e giuridiche.

Fig. 1: percentuale degli assicuratori su tutto il settore finanziario

Catalizzatore per gli altri settori

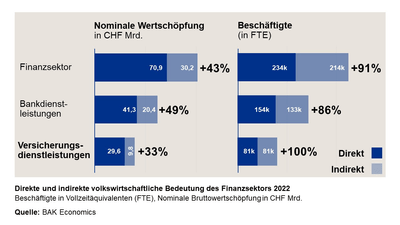

L'interconnessione economica permette anche ad aziende di altri settori di beneficiare delle attività di assicurazioni e banche. Ad esempio, la domanda di prestazioni per consumi intermedi, come i servizi informatici o di consulenza, comporta dei mandati per aziende a monte dell'intera catena di creazione del valore aggiunto. Inoltre, specialmente il commercio e l’industria beneficiano dei consumi delle persone occupate nel settore finanziario. Se si tiene conto di questi effetti, emerge che nel 2022 il settore finanziario ha generato un ulteriore valore aggiunto lordo di 30,2 miliardi di franchi. In totale, 101,1 miliardi di franchi, ovvero più di un franco su otto del valore aggiunto, derivano dalle attività del settore finanziario.

Per ogni 100 posti di lavoro nel settore assicurativo, da questo effetto moltiplicatore risultano ulteriori 100 posti di lavoro in altri settori svizzeri. In totale, quindi, più di 161’200 posti di lavoro nell'economia svizzera sono attribuibili alle attività degli assicuratori, mentre 448’200 alle attività dell’intero settore assicurativo.

Inoltre, al settore finanziario sono ascrivibili anche consistenti entrate fiscali a favore del settore pubblico. Le imposte riscosse dalla Confederazione, dai Cantoni e dai Comuni direttamente o indirettamente legate al settore finanziario, comprese quelle relative ai mercati finanziari, nel 2022 ammontavano a circa 18 miliardi di franchi. Questa cifra corrisponde a circa il 12 percento di tutte le entrate fiscali della Svizzera.

Fig. 2: effetti economici diretti e indiretti del settore finanziario nel 2022

Particolarmente importante quale proprietario di immobili

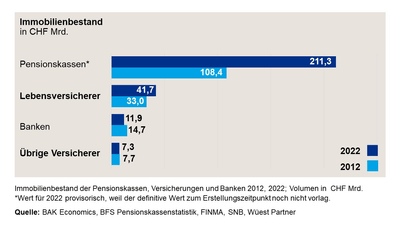

L'ultimo studio sull’importanza del settore finanziario svizzero si è concentrato in particolare sulla sua rilevanza in ambito immobiliare. Questo perché in tale ambito il settore finanziario riveste diversi ruoli. Ad esempio, le banche, le compagnie di assicurazione e le casse pensioni consentono ai privati l'acquisto, spesso possibile solo grazie ai relativi prestiti ipotecari, di un immobile. Tuttavia, è molto più frequente che gli stessi assicuratori, soprattutto gli assicuratori vita, siano attivi sul mercato come proprietari di immobili e affittino proprietà residenziali e commerciali. Nel 2022, sulla base del valore di mercato, il 14,2 percento di tutte le proprietà in affitto apparteneva alle casse pensioni e alle assicurazioni vita. I redditi da locazione che ne derivano contribuiscono in modo significativo all'adempimento degli obblighi di pagamento nei confronti delle clienti e dei clienti.

Fig. 3: parco immobiliare di casse pensioni, assicurazioni e banche svizzere

Influenza di tendenze opposte sulle previsioni di crescita

Questo 2023 è segnato da una politica monetaria restrittiva e da un contesto economico estero debole, per cui BAK Economics prevede una crescita economica complessiva contenuta (2023: +0,5%). Allo stesso tempo, gli assicuratori si trovano in una situazione di mercato in cui un'offerta ridotta incontra una domanda elevata. Gli assicuratori beneficiano dell’aumento dei volumi dei premi e si dimostrano uno stabile motore di crescita del mercato (2023: +3,3%; 2024: +3,0%).

Sulla base della crescente domanda di assicurazioni, in parte dovuta a nuovi prodotti come le assicurazioni cyber, BAK Economics presuppone che gli assicuratori continueranno a essere uno stabile motore di crescita nei prossimi anni e prevede una crescita media di circa il 2,4 percento tra il 2024 e il 2028. In tale lasso di tempo, per l’intero settore finanziario si prevede una crescita del 2,1 percento, che si basa sull’aumento di produttività a fronte dei dati sull'occupazione che nel complesso risultano stagnanti.

Lo studio condotto da BAK Economics sull'importanza economica del settore finanziario svizzero viene pubblicato ogni anno a novembre su mandato dell’Associazione Svizzera d'Assicurazioni (ASA) e dell’Associazione svizzera dei banchieri (ASB). L’attenzione è posta sulle cifre salienti del settore finanziario, come il valore aggiunto, i posti di lavoro e il gettito fiscale.

Qui sono disponibili gli studi (in tedesco) per gli anni 2022, 2021 e 2020.