Prévoyance: attentes et comportement

En 2020, la prévoyance vieillesse demeure un sujet d’inquiétude pour la populationbsuisse: près d’une personne sur trois n’est pas sereine en ce qui concerne sa prévoyance (voir figure 5). C’est la raison pour laquelle le moniteur sur la sécurité se penche sur ce sujet pour la deuxième année consécutive.

Chapitres

Date du départ à la retraite

La population suisse ne cesse de vieillir : d’un côté, l’espérance de vie augmente, de l’autre, il y a moins de naissances que dans les années 1960. Du coup, le rapport évolue entre la proportion de personnes à l’âge de la retraite et de celles en activité. En 2018, le rapport de dépendance des personnes âgées, qui représente le rapport entre les plus de 65 ans et les 20 à 64 ans, s’établissait à 30 pour cent. Ce rapport risque de se dégrader au cours des prochaines années puisque la génération dite des baby-boomers atteint désormais progressivement l’âge de la retraite, ce qui représente une proportion élevée de la population. L’effet du vieillissement démographique sur la prévoyance vieillesse pourrait être atténué si les actifs étaient plus nombreux à travailler au delà de l’âge légal de la retraite – à l’inverse, il s’aggravera si les salariés continuent d’opter pour une retraite anticipée.

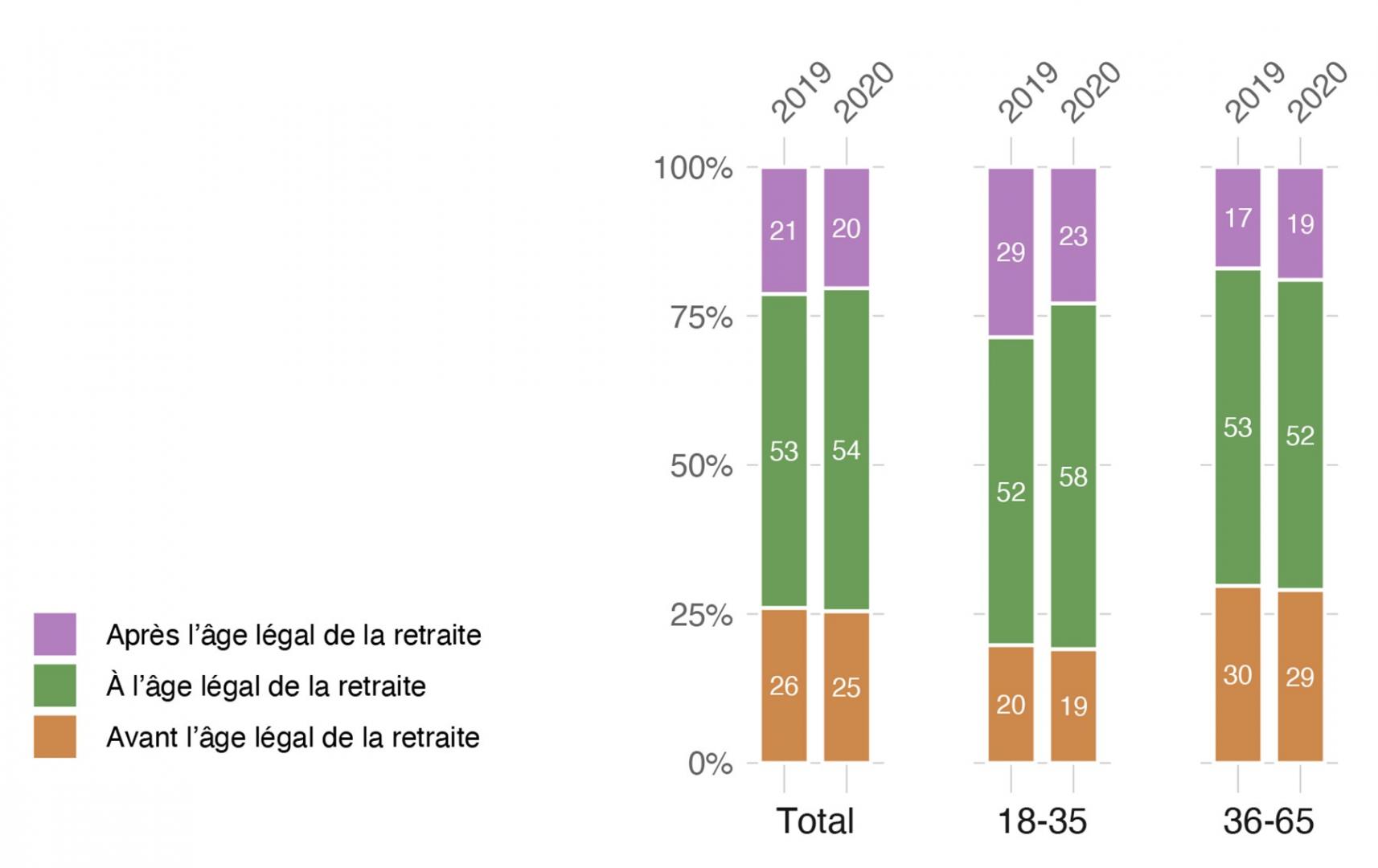

En 2020, plus de la moitié des 18 à 65 ans pensent prendre leur retraite à l’âge légal de la retraite (Figure 14). Une personne sur cinq envisage de continuer de travailler après cet âge légal. En revanche, un quart de la population en âge de travailler réfléchit à prendre une retraite anticipée. Par rapport à l’année

précédente, les jeunes adultes sont moins nombreux à estimer qu’ils prendront leur retraite après l’âge légal. Il est vrai que cette valeur plus faible peut s’expliquer par le fait que les jeunes générations partent davantage du principe que l’âge légal de la retraite aura déjà été relevé lorsqu’elles l’atteindront.

Figure 14: Âge prévisionnel du départ à la retraite

«Quand pensez-vous prendre votre retraite?»

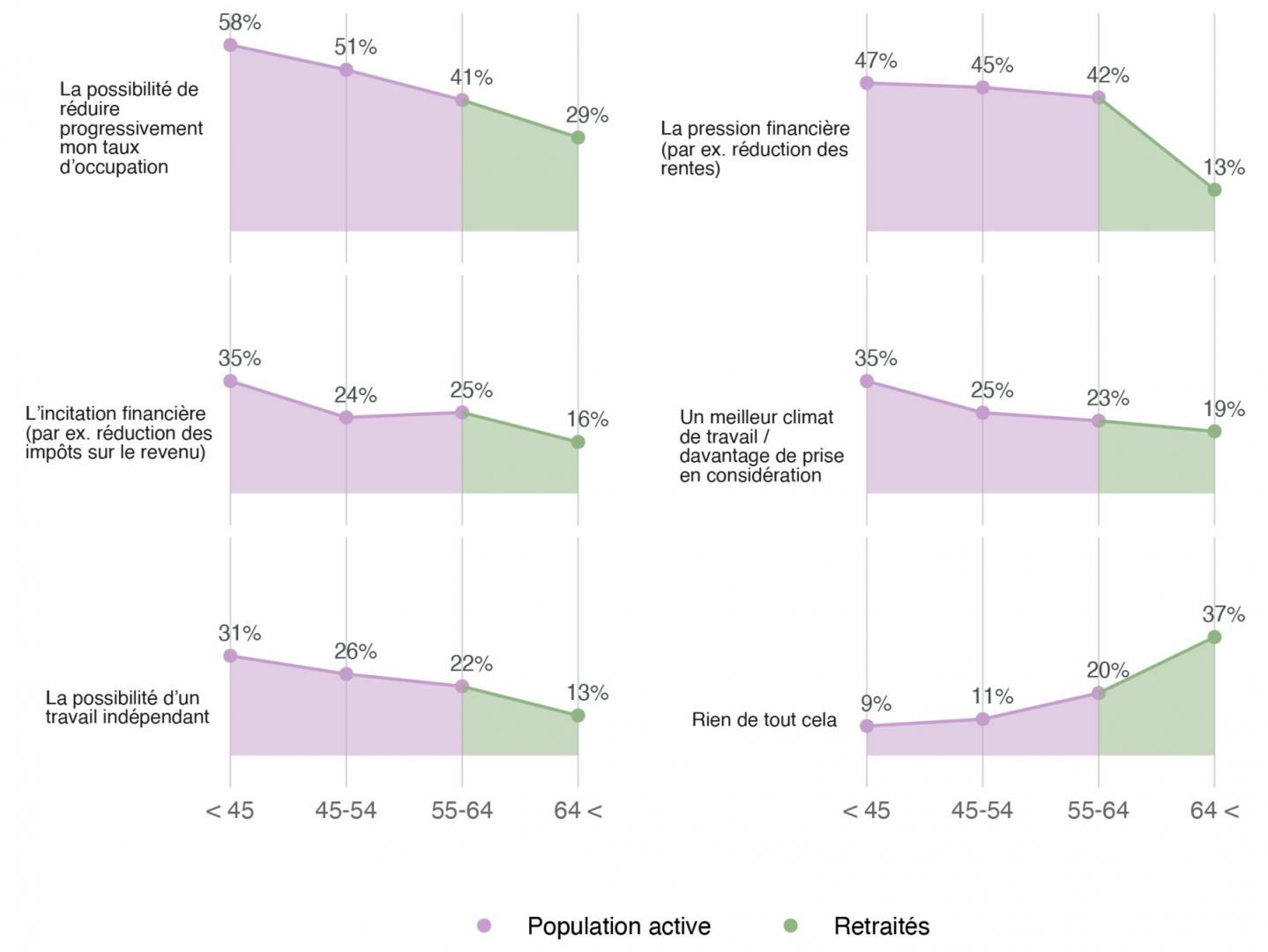

Pour les personnes actives interrogées, c’est surtout la possibilité de réduire progressivement leur taux d’occupation qui pourrait les inciter à reculer la date de leur départ à la retraite (53 pour cent, figure 15).* D’autres aspects professionnels comme une plus grande prise en considération et la possibilité d’un travail indépendant les inciteraient toutefois moins à rester dans la vie active. À l’inverse, les personnes interrogées sont nombreuses à envisager de reculer leur départ à la retraite du fait de la pression financière découlant des diminutions des retraites (45 pour cent).

Par rapport à la population en âge de travailler, les retraités sont plus nombreux à estimer qu’aucun des facteurs évoqués n’a ni n’aurait constitué des arguments suffisants pour retarder leur départ à la retraite, si cette possibilité leur avait été offerte (37 pour cent). Comme pour les actifs, c’est surtout le fait de pouvoir réduire progressivement leur taux d’occupation qui a ou aurait constitué une motivation suffisante pour rester plus longtemps dans la vie active (29 pour cent). Par contre, ils évoquent nettement moins souvent la pression financière comme argument potentiel ou suffisant pour un départ tardif à la retraite (13 pour cent).

* Relèvent de la population active, les personnes en âge de travailler. Dans la présente étude, cela comprend les tranches d’âge des 18 à 64 ans, à l’exclusion des pré-retraités.

Figure 15: Facteurs pour un départ tardif à la retraite – en fonction de la population active et des retraités

Retraités : «Quels facteurs auraient pu vous pousser à retarder votre départ à la retraite ?»

L’appréciation de ces différents facteurs par l’ensemble de la population active n’est que partiellement parlante, car les quelques arguments avancés en faveur d’un départ tardif à la retraite perdent de leur importance au fur et à mesure du recul de l’âge légal de la retraite (Abb. 16). Est donc surtout intéressant le point de vue des personnes qui arrivent bientôt à l’âge de la retraite. Pour les actifs les plus âgés à la différence des personnes plus jeunes , une réduction progressive du taux d’occupation est moins un facteur qui les pousserait à retarder leur départ à la retraite. Toutefois, 41 pour cent des 55 à 64 ans présument que cette option pourrait les inciter à reporter leur départ à la retraite. Le sondage de cette année montre ainsi lui aussi que le passage graduel à la retraite, lequel est moins au cœur du débat, pourrait être une approche plus prometteuse en faveur d’un prolongement de la vie active.

Figure 16: Facteur pour un départ plus tardif à la retraite – en fonction des tranches d’âge

Population active : «Quels facteurs pourraient vous pousser à travailler plus longtemps que prévu?»

Retraités: «Quels facteurs auraient pu vous pousser à retarder votre départ à la retraite?»

Estimations de la propre rente de vieillesse

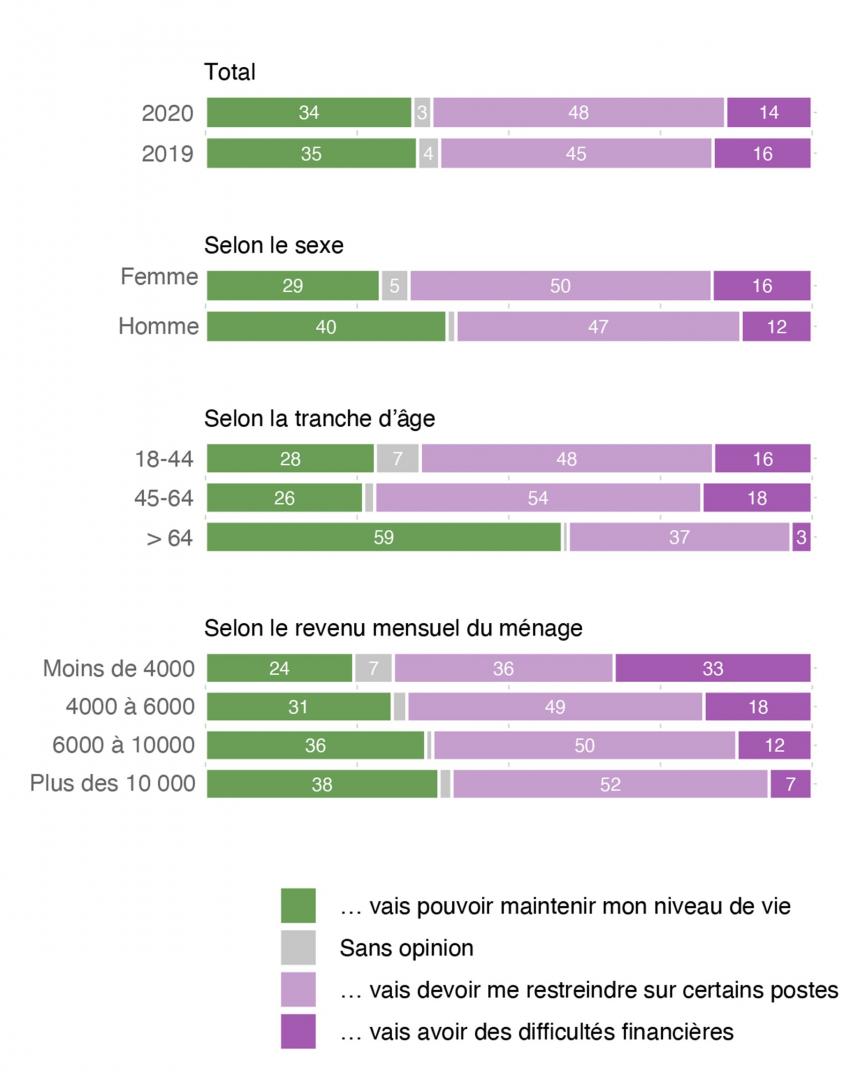

Pour les actifs, la pression financière constitue l’un des principaux motifs qui pourrait les inciter à prendre leur retraite après l’âge légal. Ce sentiment est également étayé par le fait que seulement une personne sur quatre en âge de travailler part du principe qu’elle pourra maintenir son niveau de vie à la retraite (voir figure 17). Une personne sur deux âgée de 18 à 64 ans suppose qu’elle devra au moins se restreindre sur certains postes. De leur côté, 16 pour cent des 18 à 44 ans et 18 pour cent des 45 à 64 ans craignent de rencontrer des difficultés financières lorsqu’ils seront à la retraite.

Figure 17: Perspectives financières individuelles à la retraite

«Quelles sont vos propres perspectives financières une fois à la retraite? Je présume que je...» ou pour les

retraités: «Quelles sont vos propres perspectives financières? Je présume que je...»

À la différence des personnes actives, les personnes ayant déjà atteint l’âge de la retraite indiquent bien plus souvent qu’elles entendent pouvoir maintenir leur niveau de vie habituel : 59 pour cent estiment pouvoir préserver leur niveau de vie, 37 pour cent qu’elles devront se restreindre sur certains postes. L’estimation des perspectives financières demeure donc constante par rapport à l’année précédente, toutes tranches d’âge confondues.

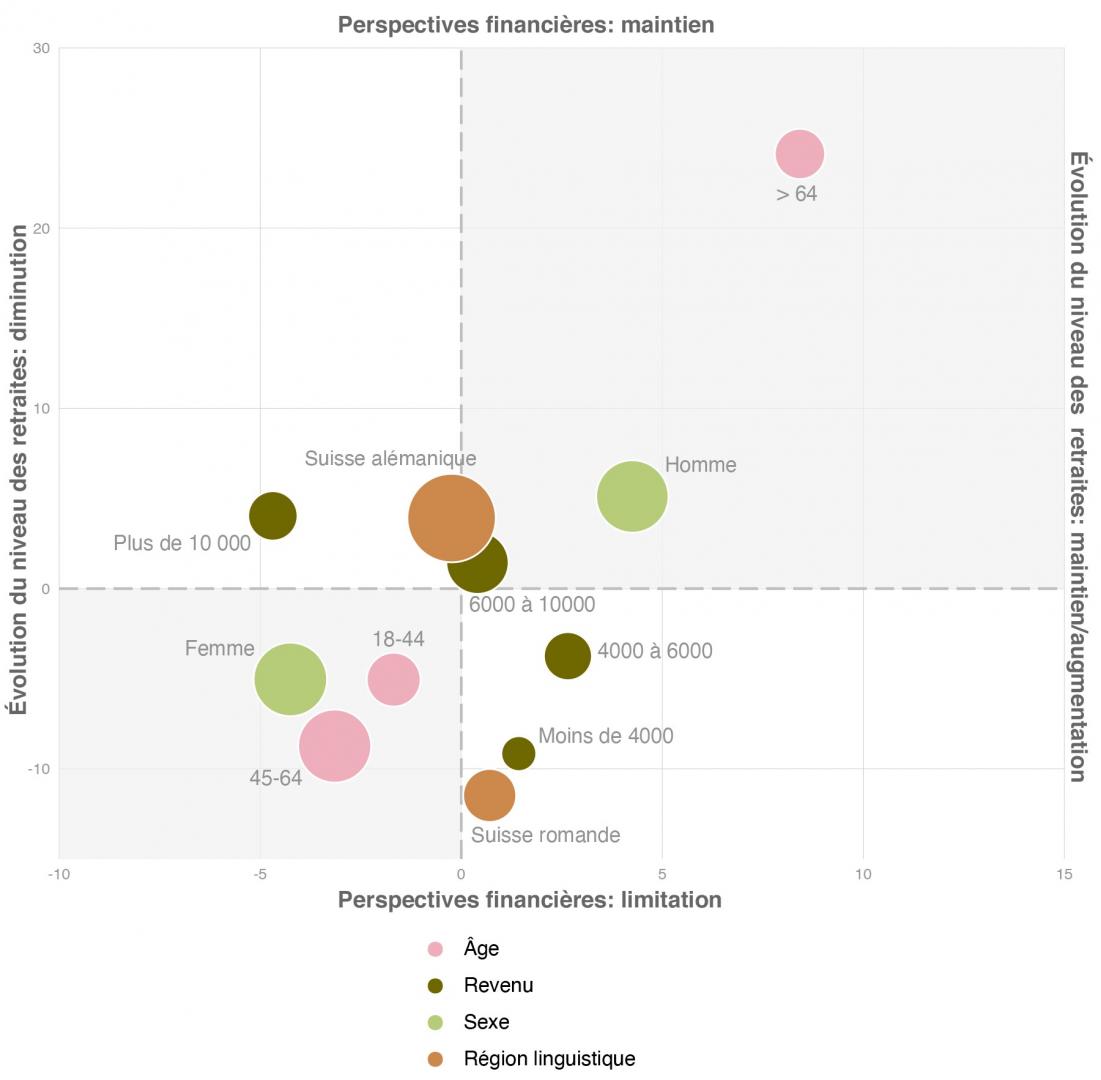

La figure 18 présente l’estimation de l’évolution générale du niveau des retraites (axe horizontal) par rapport aux perspectives financières individuelles (axe vertical). En fonction de l’âge et du sexe, il ressort que les personnes qui partent davantage du principe que les retraites vont baisser, sont également celles qui estiment plus facilement qu’elles devront restreindre au moins en partie leur niveau de vie une fois à la retraite. En effet, la majorité des 45 à 64 ans présument que le montant découlant de la prévoyance vieillesse obligatoire risque d’être moins élevé dans le futur. En conséquence, ils sont plus nombreux à penser qu’ils ne pourront pas maintenir leur niveau de vie et se verront donc obligés de restreindre certains postes. La situation est différente si l’on s’en tient aux estimations en fonction des revenus: les revenus élevés partent comparativement plus souvent du principe que les retraites vont baisser, mais n’estiment généralement pas que leur niveau de vie sera plus faible à la retraite. Ceci s’explique probablement par le fait que ce pan de la population compte davantage sur sa prévoyance privée en matière de prévoyance vieillesse.

Figure 18: Perspectives financières et estimation de l’évolution des retraites

Perspectives financières : «Quelles sont vos propres perspectives financières (pour la retraite)? Évolution du niveau des retraites : «Que pensez-vous globalement de l’évolution future des retraites en Suisse?», différence par rapport à la moyenne de la population en points de pour cent