Wie Rückversicherungen funktionieren

Sie sind auf der ganzen Welt tätig – und in der breiten Öffentlichkeit trotzdem weitgehend unbekannt: Rückversicherungen. Wie genau funktioniert ihr Geschäftsmodell? Und weshalb kommen auch die «Versicherer der Versicherungen» bei gewissen Toprisiken an ihre Grenzen? Nachfolgend die wichtigsten Antworten zum Thema.

1. Was machen Rückversicherungen genau?

Rückversicherungen versichern Versicherungen. Dies geschieht in allen Sparten, sowohl für die Schaden- wie auch für die Leben- und Krankenversicherung. Das Geschäftsmodell der Rückversicherungen basiert auf ihrer globalen und deshalb meist grösseren Risikodiversifikation als die der Erstversicherungen. Hauptziel der Reassekuranz-Unternehmen ist es, das Risiko der Erstversicherer zu verringern, indem sie einen Teil der Schadenlast übernehmen und so zur Stabilisierung deren Ergebnisse beitragen. Rückversicherung kann für die Erstversicherung auch als Kapitalersatz gesehen werden, wobei für den Erstversicherer die eingesparten Kapitalkosten grösser sind als die Kosten für die Rückversicherung. Die finanzielle Stabilität und Kreditwürdigkeit des Rückversicherers sind dabei entscheidend. Auch Rückversicherungen können ihre Risiken absichern und sich selbst rückversichern. Dies nennt man Retrozession. Darüber hinaus stehen Rückversicherer Unternehmen und Staaten beratend zur Seite und unterstützen diese, Risiken frühzeitig zu erkennen und mit massgeschneiderten Lösungen zu bewältigen. Das Rückversicherungsgeschäft ist Business-to-Business, d. h. Rückversicherungen haben grundsätzlich keinen direkten Kontakt zu versicherten Personen oder Unternehmen. Deshalb sind sie – mit Ausnahme der Swiss Re – in der Schweiz weitgehend unbekannt.

2. Wo haben Rückversicherungen ihren Ursprung?

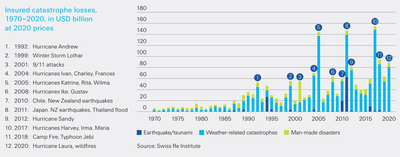

Grosse Katastrophen stehen am Ursprung der Rückversicherungen. Die Zerstörung von ganzen Städten durch Feuer im 19. Jahrhundert weckten das Bedürfnis nach einer grösseren Absicherung. So war der Grossbrand von Hamburg im Jahr 1842, welcher innert Tagen grosse Teile der Altstadt zerstörte, ein Auslöser für die Gründung der Kölnischen Rück. Die Kölnische Rück, heute Gen Re, ist die älteste Rückversicherung der Welt. Auch die Schweizer Rück, welche auf dem Markt mit dem Namen Swiss Re auftritt, wurde im Jahr 1863 gegründet, nachdem in Glarus zwei Jahre vorher ein Grossbrand gewütet hatte.

Versicherte Katastrophenschäden, 1970–2020, in Mrd. USD zu Preisen von 2020

3. Können über Rückversicherungen sämtliche Risiken versichert werden?

Grundsätzlich können Rückversicherungen alle Schäden versichern, die auch von Erstversicherungen in ihrem Portfolio abgedeckt werden. Dennoch gibt es Risiken, für welche sowohl Erst- als auch Rückversicherungen einen begrenzten Risikoappetit haben. Dabei handelt es sich meist um Toprisiken wie z. B. das Hurrikanrisiko an der Ostküste der USA, welches ein enormes Schadenpotenzial mit sich bringt und zu einem zu grossen Klumpenrisiko führen kann. Oder es sind neue Gefahren wie das Cyberrisiko, für welche das Risikoverständnis und die für die Prämienberechnung notwendige Datengrundlage ungenügend sind. Zudem gibt es Risiken, bei welchen die globale Diversifikation nicht zur Anwendung kommt, wie z. B. beim Pandemierisiko. Bei all diesen Risiken ist die Versicherbarkeit eingeschränkt.

4. Welchen Einfluss hat die Coronakrise auf die Rückversicherungen?

Die durch die Covid-19-Pandemie verursachten Schäden trifft die Rückversicherer vor allem in den Bereichen Betriebsunterbruch-, Event Cancellation- und Lebensversicherung. Am Anfang der Pandemie litt zusätzlich auch die Anlageseite aufgrund der damals weltweit fallenden Aktienkurse. Mit über 40 Milliarden US-Dollar (Stand Ende September 2021) war Covid-19 für die globale Rückversicherungsindustrie nach 9/11 und Hurricane Katrina das drittteuerste Ereignis in der Geschichte. Mittlerweile ist das Pandemierisiko in den meisten Rückversicherungsverträgen ausgeschlossen.

5. 1953 haben die Schweizer Sachversicherer den Elementarschaden-Pool in seiner heutigen Form eingeführt, von welchem die ganze Bevölkerung und alle Versicherungsgesellschaften profitieren. Neben dem Schadenausgleich unterhalb der Gesellschaften, kauft der Elementarschaden-Pool für seine Mitglieder gemeinsam Rückversicherung ein. Weshalb gibt es keinen Pandemiepool?

Tatsächlich ermöglicht es der Elementarschaden-Pool, dass die meisten Gebäude und Fahrhabe in der Schweiz gegen Elementarschäden versichert sind. Im Gegensatz dazu ist kaum jemand gegen eine Pandemie versichert. Das Problem liegt im fehlenden Risikoausgleich: Naturkatastrophen können von den Versicherungen abgefedert werden, weil diese immer nur in bestimmten Regionen auftreten. Eine Pandemie hingegen trifft alle Kundensegmente – und zwar gleichzeitig und weltweit. Solche Extremereignisse lassen sich nicht global diversifizieren. Trotzdem werden aktuell in vielen Ländern Diskussionen geführt, wie die aktuelle Pandemie versicherungstechnisch bewältigt werden könnte. Die passende Lösung liegt leider auch in der Schweiz noch nicht vor.

6. Rückversicherungen beschäftigen sich mit sogenannten «Emerging Risks». Was hat es damit auf sich?

Emerging Risks sind neuartige, zukünftige Risiken, die sich dynamisch entwickeln. Sie sind – wenn überhaupt – nur bedingt erkennbar und noch kaum monetär bewertbar. Dazu gehören zum Beispiel Cyberrisiken, die Nanotechnologie, das «Internet of Things» oder der Klimawandel. Die Rückversicherungen investieren viel Geld und bedeutende Ressourcen, um solche Emerging Risks möglichst frühzeitig zu erkennen und zu verstehen. Je besser dies gelingt, desto eher lassen sich die damit verbundenen Gefahren vermeiden oder wenigstens begrenzen.

7. Welches sind für die Rückversicherungen die Herausforderungen der Zukunft?

Die Globalisierung und die rasant voranschreitende Digitalisierung sorgen dafür, dass unsere Welt immer vernetzter wird. Diese gesellschaftlichen und technologischen Entwicklungen und die dadurch entstehenden Folgen werden von den Rückversicherungen aktiv verfolgt. Gleichzeitig wird es immer anspruchsvoller und komplexer, frühzeitig Schadenpotenziale zu erkennen und zu quantifizieren. Dies liegt auch daran, dass wir es immer öfters mit immateriellen Risiken zu tun haben. Gefahren, die zum Beispiel im Zusammenhang mit Big Data oder künstlicher Intelligenz entstehen, sind schwieriger zu verstehen als ein Feuer oder ein Sturm. Bei Rückversicherern arbeiten deshalb Menschen aus ganz unterschiedlichen Berufsgruppen: Ingenieure, IT-Experten, Mathematiker, Mediziner, Meteorologen und noch viele mehr. Sie sind ständig damit beschäftigt, das Risikopotenzial ihres Gebietes zu erforschen, um möglichst vorausschauend darauf reagieren zu können.