Schwerpunkte

Kapitel

Ausstieg aus Präventionsaktivitäten

Die Auswertung der Kampagne «ausschalten-auftanken» zeigt, dass sie wie andere Aktivitäten zuvor (z. B. «Franky Slow Down» oder «Augen auf die Strasse») auf positive Resonanz gestossen. Dennoch blieb die Problematik der fehlenden Sichtbarkeit des SVV bzw. der beteiligten Mitgliedsgesellschaften bestehen. Deswegen gelang es dem Verband und den Versicherern zu wenig, sich im Rahmen der Prävention von Nichtberufsunfällen (NBU) positiv zu profilieren.

Vor diesem Hintergrund hat der Vorstand des Schweizerischen Versicherungsverbandes an seiner Sitzung vom 24. September 2018 auf Antrag des Ausschusses Kranken/Unfall dem Ausstieg des Verbandes aus den NBU-Präventionsaktivitäten zugestimmt. Die beteiligten Mitgliedsgesellschaften lieferten die NBU-Beiträge letztmals für das 4. Quartal 2018 an den SVV ab. Ab 2019 entscheiden die Mitgliedsgesellschaften selbst, ob sie den Anteil von 20 Prozent des NBU-Zuschlags für eigene Kampagnen verwenden oder an die Beratungsstelle für Unfallverhütung (bfu) abliefern.

Präsenz in den Regionen

In der Romandie führte der SVV vier «Cycle de conférence» durch, die erneut auf reges Interesse stiessen.

Im Herbst beschäftigte sich das Forum Romand mit dem Klimawandel. Im Dialog mit der Wirtschaft, dem WEF, der Politik sowie regionalen Organisationen wurden die Herausforderungen diskutiert.

Auch im Tessin war der SVV sehr aktiv. Beispielsweise wurde der ASA Ticino gebeten, einen Beitrag im Rahmen der ersten nationalen Live-Fernsehsendung über Klima zu liefern. Weiterbildung und Nachfolge bleiben grosse Herausforderungen für unsere Branche, besonders im Tessin. In diesem Zusammenhang hat der SVV an den zwei Hauptmessen «Notte Bianca delle Carriere» und «Espoprofessioni» teilgenommen.

Rechtsschutzversicherungen – Zusammenarbeit mit dem Schweizer Anwaltsverband

Seit langem werden Gespräche zwischen dem Schweizerischen Versicherungsverband (SVV) und einer Delegation des Schweizerischen Anwaltsverbandes (SAV) wegen scheinbar unüberbrückbarer Interessengegensätze geführt. In der Regel wurden die Gespräche gesucht und in der Folge dennoch wiedereingestellt. Vor etwa drei Jahren kam es erneut zu einer Zusammenkunft. Diese zeigte, dass die Differenzen vielfach auf Missverständnisse zurückzuführen waren, und dies auf beiden Seiten. Ein grosser Handlungsbedarf wurde offenbar. Dieser liess die Anwaltschaft und die Rechtsschutzversicherungen an einen Tisch zusammenrücken. Schliesslich ist nicht von der Hand zu weisen, dass beide Parteien keine Gegner, sondern vor allem Partner sind – dieser Aspekt schien aber etwas aus den Augen verloren gegangen zu sein. Die Parteien beschlossen, diese Missverständnisse aus dem Weg zu räumen. Sie fingen an, sogenannte «Checklisten» für Kundinnen und Kunden sowie Empfehlungen für Rechtsanwälte und Rechtsschutzversicherungen zu entwickeln, die den gemeinsamen Umgang besser beschreiben sollten.

Checklisten und Empfehlungen

Je eine Dreier-Delegation des SVV und des SAV arbeiten seit zwei Jahren zusammen, um die gegenseitigen Interessen der Rechtsschutzversicherer und der unabhängigen Anwälte auszutauschen und nach Möglichkeit zu harmonisieren. Dabei geht es selbstverständlich nicht um die Besprechung von Einzelfällen und deren Bewertung.

Insgesamt wurden nun von dieser «Delegation SAV / SVV» drei Listen erarbeitet. Während die Checkliste für den Kunden diesen Empfehlungen abgibt bei und während der Fallanmeldung, behandeln die anderen zwei «Empfehlungen», den Umgang zwischen den Anwälten und den Rechtsschutzversicherungen. Das lang ersehnte Ziel, gemeinsame Grundsätze zu schaffen, schien vor Jahren noch in weiter Ferne zu sein. Nunmehr geniessen sie die Akzeptanz aller Parteien. Diese Zusammenarbeit hat auch international für Aufsehen gesorgt. Am vergangenen RIAD Kongress (Internationale Vereinigung der Rechtsschutzversicherung und Dienstleister) zeigten die Diskussionen, dass die Zusammenarbeit in anderen Ländern so leider nicht funktionieren würde. Der SVV ist stolz auf die Entwicklung und ist bestrebt, die weitere Zusammenarbeit auszubauen.

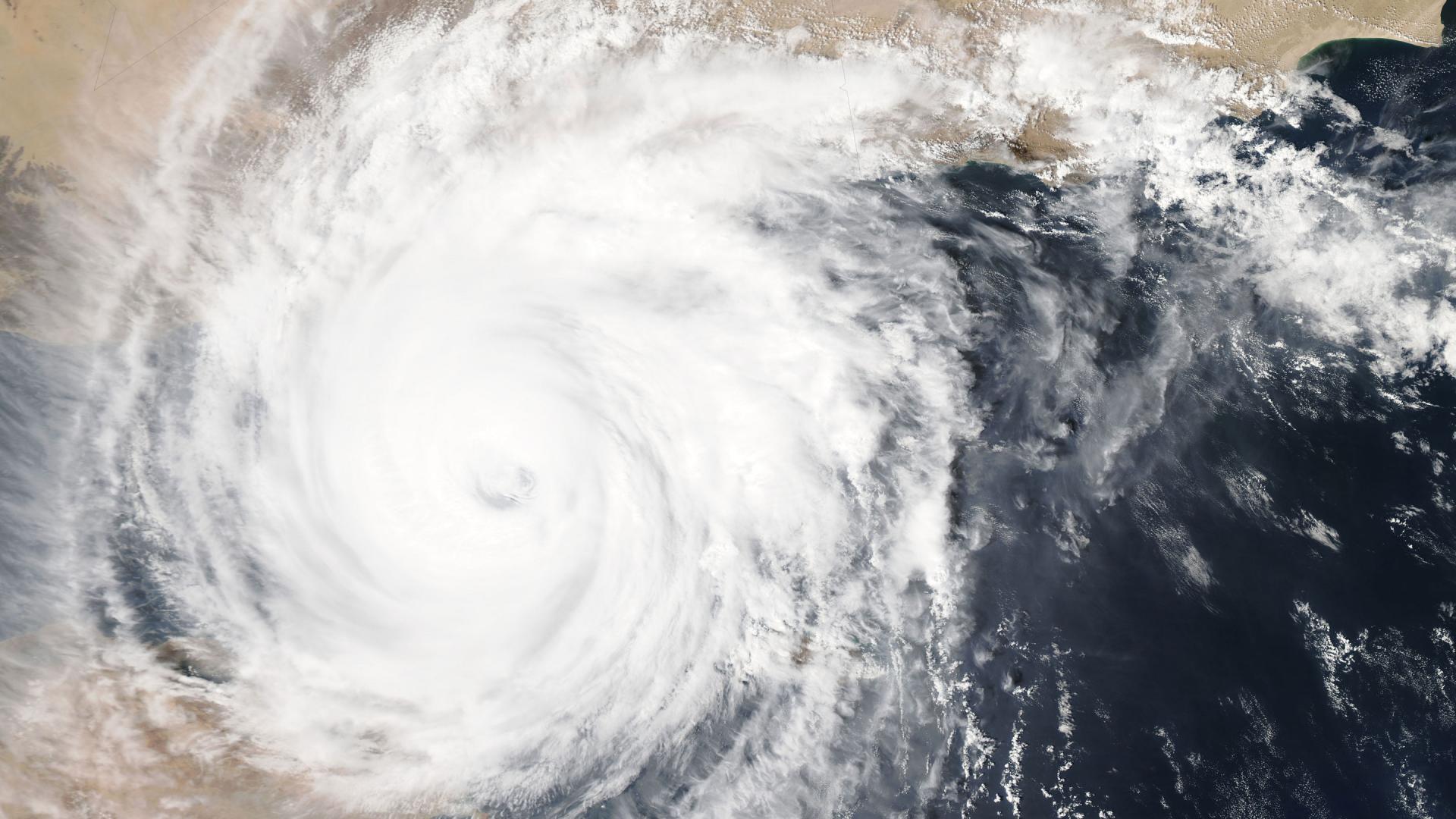

Der Preis der Klimaerwärmung

Beitrag aus dem Jahresmagazin View

Andrew begann als tropische Welle und brachte Zerstörung über Florida. Der Hurrican verursacht 1992 26,5 Milliarden Dollar Sachschäden. 7,3 Milliarden Dollar waren von Versicherern gedeckt. Andrew zeigte, dass Hurricans zu den verheerendsten Naturkatastrophen gehören. Dieses Ereignis war der Auslöser für Versicherer, Risikomodelle für Naturkatastrophen zu entwickeln.

Der Weg des Windes

«Hundertausende mögliche Hurricans und deren wahrscheinlichen Wege berechnen wir», sagt Lucia Bevere, Senior Catastrophe Data Analyst bei Swiss Re. Mit diesen hypothetischen Ereignissen modellieren die Analysten beim Rückversicherer Szenarien, um die Auswirkungen auf das Portfolio abzuschätzen: Was ist der zu erwartende Schaden und mit welchen finanziellen Folgen ist zu rechnen? «Als Versicherer müssen wir dem Risiko einen Preis geben», sagt Lucia Bevere. Der Preis wird jedes Jahr neu ermittelt. «Wir passen den Preis jedes Jahr den neuen Realitäten an und können so jeweils das aktuelle Risiko bestmöglich abbilden», sagt sie. Neuste Erkenntnisse der Klimaforschung fliessen ein. Kurzfristige Veränderungen beim Klima berücksichtigen die Analysten genauso wie die Schadenentwicklung nach katastrophalen Ereignissen. Aufgrund der kurzen Laufzeit von einem Jahr spielen die Langzeitrisiken der Klimaveränderung bei der Preisbildung aber keine direkte Rolle. «Ob wir mit einem 0,5-Grad- oder einem 5-Grad-Szenario rechnen, spielt für die Preisbildung der nächsten Erneuerungsrunde kaum eine Rolle», sagt Thierry Corti, Head of Sustainablity Risk Management beim Rückversicherer. Die Auswirkungen in den nächsten 15 Jahren unterscheiden sich für die beiden Szenarien nur wenig. Erst anschliessend driften diese auseinander. «Dies liegt daran, dass die Entwicklung der kommenden Jahre die Folgen der Emissionen der vergangenen Jahre sind.»

Immense Schäden

Die Modelle der Versicherer basieren auf Daten der Vergangenheit kombiniert mit den aktuellsten Erkenntnissen aus der Forschung. «Wir schauen auch ganz alte Publikationen und Daten an», sagt Thierry Corti. «Wir haben Jahrzehnte von Überlegungen zur Klimaveränderung.» Das bedeutet aber nicht, dass es möglich ist, die durch die Klimaerwärmung verursachten Schäden zu beziffern. Es ist kaum möglich, aus dem Schadenverlauf einen Faktor zu isolieren. Vor zehn Jahren war die Welt anders. «Seit ein paar Jahren drängen die Menschen immer weiter in Gebiete wie Küstenregionen, die exponiert sind für Naturgewalten. Landstriche werden mit Häusern und Strassen zubetoniert, so dass das Wasser bei Starkregen kaum noch abfliessen kann», erklärt Lucia Bevere. Auch die wirtschaftliche Entwicklung einer Region bringt höhere Vermögenswerte. Dies beeinflusst im Fall einer Katastrophe die Schadensumme. Deswegen lassen sich steigende Schadensummen nicht einfach auf den Klimawandel zurückführen. Doch auch wenn seine Verantwortung für vergangene Katastrophen nicht bezifferbar ist: Die immensen Schäden, die Naturkatastrophen verursachen, machen den Klimawandel zwangsläufig für Versicherer zum Thema.

Analyse von Katastrophen

Naturkatastrophen sind ein Risiko. Und die Klimaerwärmung hat einen Einfluss. «Die Klimaveränderung muss ernst genommen werden», sagt Corti. «Diese zu ignorieren ist keine Option.» Immerhin sind die Versicherer in einer privilegierten Situation: «Die Analyse von Katastrophen ist unser Geschäft», sagt er. «Wir denken an das Risiko, wir überlegen, was falsch gehen könnte.» Mit ihren Modellen können die Versicherer in Szenarien berechnen, was passieren könnte. Corti: «Wir können Aussagen machen, was etwa für ein Portfolio zu erwarten ist, wenn der Meeresspiegel zum Beispiel um einen Meter steigt.» Dieses Wissen macht Versicherer zu idealen Partnern bei Fragen zur Klimaveränderung. «Wir sind neutral, wir sind die Risikonehmer», erklärt Thierry Corti. Wenn eine Küstenregion nicht mehr versicherbar ist, kann dies fatale Auswirkungen für die Direktbetroffenen haben. «Für uns hingegen ist es ein Markt, der verloren gehen würde». Diese objektive Distanz ermöglicht eine ausgewogene Einschätzung. «Mit unseren Klienten betrachten wir Langzeit-Szenarien. Dabei können wir nicht nur auf ein bestimmtes Szenario wetten», so Corti. Beispielsweise kann die Analyse zeigen, dass ein Klient ein Problem bekommen könnte, weil er zu stark in einer Küstenregion exponiert ist. Hier können die Rückversicherer beraten. Etwa ist es möglich, dass erst bauliche Massnahmen notwendig sind, damit ein Standort wieder versicherbar wird. Auch für die Schweiz gibt es Katastrophenmodelle. «Wir haben beispielsweise Modelle für Winterstürme oder Hagelstürme», so Corti. Denn auch die Schweiz wird mit spürbaren Veränderungen rechnen müssen. «Trockene Sommer», «Heftige Niederschläge», «Mehr Hitzetage», «Schneearme Winter»: Die Klimaszenarien CH2018 des National Centre for Climate Services NCCS zeigen, wie sich der Klimawandel bis 2060 auswirken kann. Eine zusätzliche Erwärmung in der Schweiz bis Mitte des Jahrhunderts von 0,5 bis 1,5 Grad ist wahrscheinlich. Und das ist das positive Szenario. Dieses ist zu erwarten, wenn effektive Klimaschutzmassnahmen ergriffen werden. Ohne diese Massnahmen ist von einer Erwärmung von 2,5 bis 4,5 Grad auszugehen.

Neue Produkte

Für Wirtschaft und Gesellschaft wird es wichtig sein, dass die Versicherer ihre Modelle weiterentwickeln, auch in Abhängigkeit von weiteren Faktoren wie Urbanisierung. Die Branche muss sich an die veränderten Gegebenheiten anpassen. Neue Produkte wurden lanciert. Staaten können sich heute gegen Klimakatstrophen wie Dürren versichern. Mit parametrischen Versicherungen kann schnell und unbürokratisch geholfen werden. Der Vorteil dieser Produkte ist, dass nicht erst ein Schaden beurteilt werden muss. Die Auszahlung erfolgt in Abhängigkeit von einem Parameter wie etwa der Niederschlagsmenge. Von Pandemiekatastrophen weiss man, dass eine schnelle Hilfe einen grösseren Schaden verhindern kann. «Das Schwierige war, die richtigen Parameter zu definieren, damit das Geld ausbezahlt wird, wenn es benötigt wird», sagt Thierry Corti. «Doch heute gehört dies zu unserem Standardangebot». Nur langfristige Versicherungen gegen den Klimawandel wird es nicht geben. Für Thierry Corti macht das keinen Sinn: «Eine solche Versicherung würde die Motivation nehmen, den Klimawandel einzudämmen.»

«Oft denkt man erst im Schadenfall daran»

Zur Person

Ronny Zürcher ist Leiter Schaden bei der Emmental Versicherung und Mitglied der Kommission Elementarschaden des SVV.

Beitrag aus dem Jahresmagazin View

Naturkatastrophen fordern die Versicherungen. Präventionsmassnahmen können helfen, die Schäden zu minimieren, betont Ronny Zürcher von der Emmental Versicherung.

Herr Zürcher, mit welchen Naturkatastrophen waren Sie in Ihrer Arbeit persönlich konfrontiert?

Zuletzt hat der Wintersturm «Burglind» anfangs 2018 sehr viele Schäden verursacht. Davor haben uns im Sommer 2014 die Überschwemmungen im emmentalischen Schangnau und 2009 ein folgenschweres Hagelgewitter im Emmental stark getroffen.

In diesen Situationen begegnen Sie Menschen, die alles verloren haben. Wie gehen Sie damit um?

In diesen Fällen braucht es hohe Sozialkompetenz und Fingerspitzengefühl. Oft stehen die finanziellen Themen anfangs noch gar nicht im Zentrum. In dieser Stunde der Wahrheit stehen unsere Schadeninspektoren den Kundinnen und Kunden mit Rat und Tat zur Seite. Sie begleiten die Sofortmassnahmen und vermitteln den Betroffenen vor allem Sicherheit.

Bei klimabedingten Naturkatastrophen wird oft der Klimawandel als Ursache genannt. Haben Sie Veränderungen in Ihrer Arbeit festgestellt?

Eigentlich nicht wirklich. Persönlich habe ich das Gefühl, dass die «Starkregen-Ereignisse» zugenommen haben. Dies ist aber reines Bauchgefühl und nicht statistisch ausgewertet.

Gerade zum Thema Starkregen wurde mit der 2018 veröffentlichten Oberflächenabflusskarte ein Instrument geschaffen, um präventive Massnahmen zu ergreifen. Haben Sie bereits eine Wirkung festgestellt?

Eine direkte Auswirkung ist zurzeit noch schwierig festzustellen. Ich finde diese Karte eine gelungene Sache und bin überzeugt, dass sie noch mehr zum Einsatz kommen sollte. Sie müsste dazu noch einem breiteren Publikum bekannt gemacht werden. Auch bei der Emmental kommt dieses Instrument noch relativ wenig zum Einsatz. Wenn wir aber bei unserer Kundschaft vor Ort sind, machen wir Sie natürlich auf mögliche Präventionsmassnahmen aufmerksam.

Wie ist die Bereitschaft der Kunden, präventive Massnahmen zu ergreifen?

Ich meine, leider etwas zu wenig hoch. Guter Versicherungsschutz vermittelt ein Sicherheitsgefühl. Dies kann einen dazu verleiten, weniger in die Prävention zu investieren. Oft denkt man erst daran, wenn der Schadenfall bereits eingetreten ist.

Nachhaltig ökonomisch sinnvoll

Beitrag aus dem Jahresmagazin View

ESG (Environmental, Social, Governance)-Faktoren umfassen vieles und ihr Zusammenspiel ist komplex. Sie wirken sich auf die verschiedenen Geschäftsmodelle und Firmen unterschiedlich aus. «Am Ende sind es Informationen, mit denen jeder Analyst aktiv umgehen muss», sagt Sabine Döbeli, CEO von Swiss Sustainable Finance SSF. «Jeder muss sich überlegen, was haben diese Firma und die Geschäftstätigkeit für ein Risiko».

Die Schlechtesten und die Besten

Wer heute von nachhaltigem Investieren spricht, meint meist die Berücksichtigung von ESG-Faktoren. Nachhaltiges investieren ist jede Form von Anlageprozess, in dem ESG-Faktoren durch einen standardisierten Prozess in den Anlageentscheid integriert werden. «Das heisst, als Investor wählt man aktiv einen Titel aus, lässt ihn weg oder nimmt seinen Einfluss als Investor aktiv wahr», sagt Sabine Döbeli.

Die älteste Art ist der Ausschluss: In Unternehmen, die in bestimmten kontroversen Bereichen tätig sind, wird nicht investiert. Beim Best-in-Class-Ansatz orientieren sich Investoren umgekehrt an den am besten bewerteten Unternehmen und investieren gezielt in diese. 1999 wurde der Dow Jones Sustainability Index geschaffen. Er umfasst jeweils die Titel, die bezüglich ESG-Kriterien zu den besten zehn Prozent einer Branche gehören. Allerdings hat sich gezeigt, dass diese Unternehmen nicht zwingend auch gute Investitionen sein müssen.

Aktiv gestalten

Der dritte Ansatz, jener der Integration, erfordert ein Abwägen zwischen finanziellen und nachhaltigen Faktoren. Die ESG-Faktoren werden nicht isoliert bewertet, sondern beim Investitionsentscheid mit berücksichtigt. Insgesamt kann die Investition in einen Titel erfolgen, auch wenn dieser nicht zu den Spitzenreitern bezüglich Nachhaltigkeit gehört. Ein Investor kann allerdings nicht nur über seine Investitionsentscheide selbst ESG-Kriterien umsetzen. Eine gewichtige Möglichkeit bietet sich ihm, wenn er sein Stimmrecht aktiv ausübt. Er kann sich zudem auch mit anderen Investoren zusammenschliessen und durch aktiven Dialog Einfluss auf ein Unternehmen nehmen. «Eigentlich ist das die nachhaltigste Form», sagt Döbeli. Es löst einen Veränderungsprozess in den Unternehmen aus, wenn Investoren Vorschläge für eine nachhaltigere Unternehmensstrategie direkt mit dem Management diskutieren. Für die Anleger liegt der Vorteil bei diesem Ansatz darin, dass sie damit zu einer Veränderung aktiv beitragen. Allerdings hat dieser Ansatz einen grossen Nachteil: Er ist schwieriger zu kommunizieren. «Deswegen», so Döbeli, «ist es wichtig, dass ein Investor oder Anbieter eines Fonds mit einer Messgrösse zeigen kann, dass er nachhaltige Ziele auch erreicht.»

Ökonomisch sinnvoll

Sabine Döbeli sieht zwei wesentliche Gründe, weshalb sich die Investoren heute für das Thema interessieren müssen. Das Einbeziehen von ESG-Faktoren ist ökonomisch sinnvoll. «Die meisten akademischen Studien zeigen, dass langfristig das Einbeziehen von ESG-Faktoren in den Anlageprozess bessere oder zumindest gleiche Performance-Ergebnisse bringen, bei tieferem Risiko», sagt Sabine Döbeli. Ein zweiter Grund ist aber auch der Druck, Verantwortung zu übernehmen um dem Klimawandel entgegenzuwirken. Dieser Druck leitet sich auch aus dem Pariser Klimaabkommen ab, das fordert, die Finanzflüsse klimaverträglich zu gestalten.

Institutionelle Anleger haben zum Teil allerdings die Herausforderung, dass auch die regulatorischen Vorgaben zu berücksichtigen sind. Gewisse spezielle Bereiche wie z.B. Infrastrukturinvestments können einen hohen Nachhaltigkeitsnutzen aufweisen aber gleichzeitig eine hohe Kapitalunterlegungen brauchen. Um die Klimaziele zu erreichen, kann die Finanzindustrie einen wichtigen Beitrag leisten, aber es braucht noch mehr. Sabine Döbeli: «Auch in der Realwirtschaft braucht es Veränderungen.»

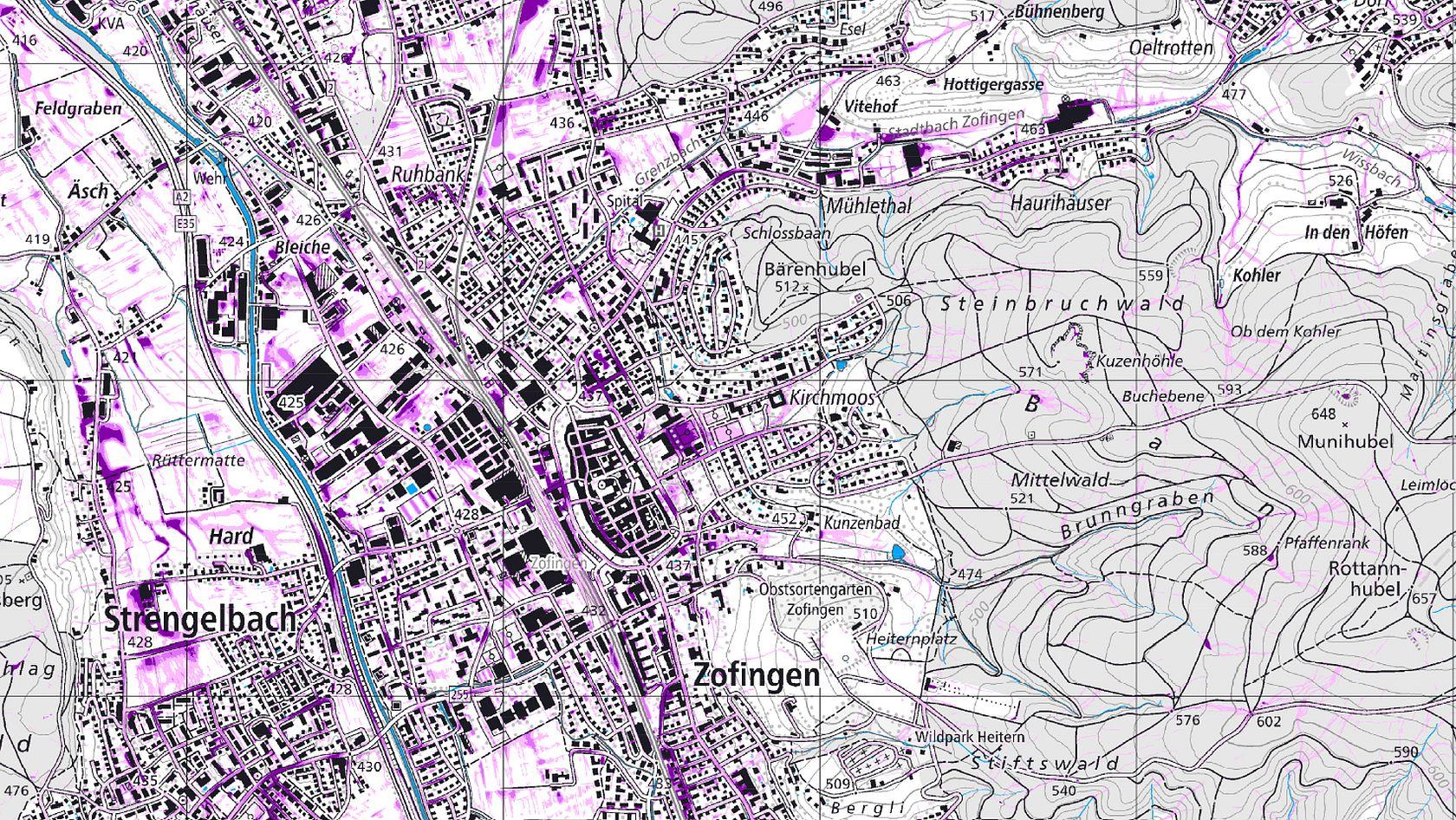

Oberflächenabfluss

Der SVV hat in den vergangenen zwei Jahren in Zusammenarbeit mit dem Bundesamt für Umwelt (BAFU) und der Vereinigung kantonaler Gebäudeversicherungen (VKF) ein Projekt lanciert, welches für die Zukunft schweizweit auf die Gefahren im Zusammenhang mit Oberflächenabfluss hinweist. Als Oberflächenabfluss wird der Teil des Niederschlags verstanden, der einem Vorfluter (zum Beispiel Bachfluss) über die Bodenfläche unmittelbar zufliesst. Bei einer Ursachenanalyse der Versicherungen von Gebäudeschäden nach Unwetterereignissen, zeigte sich, dass ein erheblicher Teil der Schäden durch diesen Oberflächenabfluss verursacht wird. Die Vereinigung kantonaler Feuerversicherungen (VKF) schätzte den Anteil auf rund 50 Prozent der durch Wassergefahren verursachten Schäden.

Mit Geo 7 konnte ein Partner gefunden werden, der die Schweiz insgesamt vermessen hat. Der hier entstandenen Karte «Oberflächenabfluss» kann nun entnommen werden, in welchem Gebiet und sogar in welcher Strasse bei starken Niederschlägen Gefahren für die Gemeinden und insbesondere Gebäude besteht.

Einfache Massnahmen

Das Projekt konnte innerhalb des Zeitplans und Budgets abgeschlossen werden. Die landesweite Gefährdungskarte «Oberflächenabfluss» zeigt in deutlicher Weise, welche Gebiete gefährdet sind. Sie weist aus, wie tief sie unter Wasser stehen können. Rund zwei Drittel der Gebäude in der Schweiz sind potenziell vom Oberflächenabfluss betroffen. Die Karte dient Architekten, Bauherren, Bauplanern, Behörden oder Interventionskräften bei der Planung von Schutzmassnahmen: Somit können an Gebäuden mit relativ einfachen Massnahmen – wie Erhöhung von Lichtschächten oder Sperren bei Tiefgarageneinfahrten – das Wasser abgehalten werden und Schäden vermieden werden.

Einzigartig in Europa

Am 3. Juli 2018 konnte diese Gefährdungskarte vorgestellt werden. Im Kursaal in Bern fand ein grosser Anlass mit über 300 Teilnehmern statt, die sich von der Existenz und der Funktionsweise der Gefährdungskarte überzeugen konnten. Auch aus Deutschland und Österreich waren Gäste angereist, da dieses Projekt einzigartig in Europa ist.

Der SVV ist stolz auf die Durchführung dieses «Private-Public-Partnerschip» (PPP) Projektes. Es hat sich gezeigt, dass bei gemeinsamen problematischen Sachverhalten eine enge Zusammenarbeit zwischen der Versicherungsindustrie und anderen Partnern hervorragend gemeistert werden konnte. Für die Zukunft wird nun zusammen mit den anderen Partnern ein Kommunikationskonzept ausgearbeitet. Damit kann die Gefährdungskarte auch weiterhin eingesetzt werden. Die verschiedenen Gefährdungskarten sind ebenfalls auf der Internetseite von Schutz-vor-Naturgefahren abrufbar.

Risikobeurteilung mithilfe der Broschüre Emerging Risks

Seit 2011 ediert die Arbeitsgruppe Emerging Risks der Fachkommission Haftpflicht SVV eine umfangreiche Broschüre. Diese widmet sich zwölf Emerging Risks, die als wichtig für die Versicherungsbranche eingestuft werden. Sie dienen als Orientierung und Entscheidungshilfe. Sie ermöglichen individuelle Schlussfolgerungen und Interpretationen der einzelnen Gesellschaften. Die Broschüre enthält insbesondere keine Empfehlungen zur Versicherbarkeit in oder zu Ausschlüssen aus Versicherungsverträgen. Es handelt sich also um eine reine Bestandsaufnahme und persönliche Auswahl der Arbeitsgruppe Emerging Risks des SVV.

Das auch international gute Echo auf die SVV Broschüre hat die Arbeitsgruppe dazu bewogen, den Release und die Bewertung 2018 moderner und elektronisch besser abrufbar zu gestalten. In der 7. Auflage hat sie deshalb entschieden, den Inhalt der Broschüre auf der dieser Internetseite einzeln nach Risiken und als Gesamtbroschüre zu platzieren. Jedes einzelne Risiko verfügt über eine eigenständige Unterseite. Es ist so über die Suchfunktion auffindbar. Die Idee dahinter ist, dass die Praktikerinnen und Praktiker in den Gesellschaften und auch Aussenstehende schneller und spezifisch die Beurteilung «ihres» gesuchten Risikos finden können. Sie müssen nicht erst eine 60-seitige Broschüre durchforsten. Damit erfüllt der SVV einen vielfach geäusserten Wunsch. Er zeigt sich bereit, die Herausforderungen der modernen Versicherungswirtschaft, die Beurteilung künftiger Risiken, zu stemmen.

Eine Frage des Vertrauens

Beitrag aus dem Jahresmagazin View

«Hmm – Ähm», als Google am 18. Mai 2018 seine Sprachsoftware Duplex vorstellte, überzeugte sie, weil sie eigenständig einen Termin beim Coiffeur vereinbaren oder eine Tischreservation im Chinarestaurant aufgeben konnte. Vor allem aber verblüffte sie, weil die Worte mit Zögern und Stocken vermenschlicht wurden.

«Spracherkennung ist heute ein typisches Anwendungsgebiet von künstlicher Intelligenz», sagt Theresa Schachner, Researcher am Department of Management, Technology, and Economics (MTEC) der ETH Zürich. Solange diese Systeme nur einzelne Fähigkeiten des Menschen abbilden müssen, gibt es bereits sehr gute Anwendungen, wie etwa auch in der Bilderkennung. Nicht der Mensch als Ganzes, sondern einzelne Fähigkeiten werden abgebildet. «Es ist eine Art Siloblick. Wir konzentrieren uns auf gewisse kognitive Fähigkeiten. Diese werden automatisiert und digitalisiert», sagt Schachner. Aus diesen lassen sich Businessmodelle ableiten, auch für Versicherer.

Die heutige Forschung unterscheidet zwei verschiedene Bereiche. Auf der einen Seite werden konkrete Anwendungen erforscht und programmiert. Auf der anderen Seite werden die Auswirkungen auf Management, Strategien und Organisationen untersucht. Theresa Schachner forscht im zweiten Gebiet. «Es ist spannend, die Relevanz für die Wirtschaft zu untersuchen. Aus Forschungsperspektive interessieren mich neben den Vorteilen auch die Hindernisse, die Stolpersteine.» Grundsätzlich erkennt sie drei Gründe, die der Verbreitung von künstlicher Intelligenz-Anwendungen im Wege stehen.

- Blackbox: Es ist nicht für jede Branche gleich einfach, künstliche Intelligenz einzusetzen. Ein Algorithmus der künstlichen Intelligenz ist zu einem gewissen Grad undurchsichtig. Einzelne Verarbeitungsschritte führt die künstliche Intelligenz «selbstständig» aus. Wenn die Frage der Haftung zentral wird, kann dieses «Blackbox»-Element den Einsatz eines solchen Algorithmus verhindern, weil dessen Entscheid nicht gänzlich nachvollziehbar gemacht werden kann.

- Fehlendes Vertrauen: Auch wenn ein Algorithmus zu 99 Prozent richtige Entscheide fällt, heisst das auch, dass er falsche fällt. Dass uns ein solcher Algorithmus eine falsche Serienempfehlung am Fernsehen gibt, mag akzeptiert werden. Bei einer Krankheitserkennung wird es schwieriger, das Vertrauen zu erhalten.

- Befangenheit: Oberflächlich könnte man meinen, dass ein Algorithmus gerecht und fair ist. Doch dies blendet aus, dass die Funktionsweise davon abhängt, mit welchen Daten der Algorithmus trainiert wird.

Dennoch sieht Theresa Schachner für die Industrie und insbesondere die Versicherer Potenzial: «Für die Versicherer spannend ist sicher das Underwriting. Und vor allem beim Schadenmanagement ist die Datenlage schon sehr gut.» So sieht sie einzelne Produkte, die mit künstlicher Intelligenz praktisch automatisiert möglich sind. Beispielsweise eine Flugversicherung könnte bis zur Auszahlung im Schadenfall von einem Algorithmus gesteuert werden. Allerdings gibt Schachner zu bedenken, dass dies nur bei einfachen standardisierten Produkten funktioniert. Bei komplexen wie einer Krankenversicherung dauere dies noch. Und selbst bei den standardisierten Produkten ist noch immer irgendwo der Mensch involviert.

Was in den Unternehmen passiert, wenn diese Algorithmen zum Einsatz kommen, ist noch wenig erforscht. «Wir wissen noch nicht was passiert, wenn etwa alle Analysen durch künstliche Intelligenz durchgeführt werden», so Schachner. Es gibt einen Fall eines Unternehmens, das ein Vorstandsmitglied durch einen Algorithmus ersetzte. Dabei zeigte sich, dass der Algorithmus in seinen Entscheiden Unternehmen bevorzugt, die ebenfalls Algorithmen einsetzen. «Was allerdings der Grund für diese Verhalten ist, ist grossteils unbekannt», so Schachner. Aber offensichtlich ist, dass diese Fragen weiter gehen als lediglich nach Effizienzsteigerungen oder Kostensenkungen zu suchen. Es sind Fragen auf der interpersonellen Ebene. Wie verändert sich die Organisationsstruktur? Wie verändern die Mitarbeitenden ihr Verhalten, ihre Entscheide? Theresa Schachner: «Wir wissen nicht, was passiert, wenn wir Schritt für Schritt unsere Entscheide einem Algorithmus abtreten. Der Effekt kann über das hinausgehen, was angedacht war. Aber wir haben im Moment noch die Chance, dies zu steuern.»

Wer oder was ist künstliche Intelligenz

Der britische Mathematiker Alan Turing entwickelte 1950 einen Test für künstliche Intelligenz. Seine These: Wenn ein Mensch bei einem Frage-Antwort-Spiel nicht mehr unterscheiden kann, ob ein Mensch oder eine Maschine antwortet, dann sei künstliche Intelligenz erreicht. Fragen und Antworten erfolgten dabei schriftlich. Was Turing anstrebte, wird heute als schwache künstliche Intelligenz bezeichnet: die Nachbildung einer einzelnen abgegrenzten kognitiven Fähigkeit. Starke künstliche Intelligenz meint dagegen die vollumfängliche Spiegelung der menschlichen Fähigkeiten. Es dürfte noch einige Jahre dauern, bis ein Mensch Eins zu Eins durch eine Maschine ersetzt werden kann. Ob es zur starken künstlichen Intelligenz noch eines völlig neuen Ansatzes bedarf oder ob es sich um eine Weiterentwicklung der schwachen künstlichen Intelligenz handelt, ist in der Forschung umstritten.

Schwache künstliche Intelligenz ist ein Oberbegriff für eine Klasse von Software-Algorithmen. Ihnen ist eigen, dass die Verarbeitung der Informationen nicht nach dem klaren «wenn–dann»-Prinzip erfolgt. Vielmehr gewichtet der Algorithmus Informationen auf verschiedenen Ebenen des Verarbeitungsprozesses. Durch die Verarbeitung grosser Mengen an Daten «lernt» der Algorithmus eigenständig, die Gewichtungen anzupassen.

Die Technologie ist weiter als die Anwendung

Beitrag aus dem Jahresmagazin View

Jederzeit den gewünschten Film streamen oder um Mitternacht online Kleider shoppen: Die Digitalisierung hat Kundenanliegen und Gewohnheiten unserer Gesellschaft verändert. Individualisierte Angebote und eine erhöhte Verfügbarkeit gehören dazu. In dieser Wirklichkeit bewegen sich auch die Versicherer. Sie nutzen schon heute neue Technologien, um die Kundenanliegen optimal zu bedienen und sich auf die Anforderungen von morgen vorzubereiten. Chatbots sind eine Möglichkeit, mit Automatisierung die Erreichbarkeit zu erhöhen und die Reaktionszeit zu verkürzen. Die Beispiele aus der Branche zeigen, wie damit der Kundennutzen erhöht wird. Dies gelingt, wenn hierzu die neue Technologie nicht isoliert betrachtet wird.

Schnelle Abwicklung

Dienstagnacht, 23.17 Uhr, Sie wollen nach Hause fahren, doch das Fahrrad steht nicht, wo es stehen sollte: gestohlen. Nach dem ersten Ärger möchten Sie vor allem den Schaden möglichst unkompliziert erledigt haben. Und am liebsten sofort. Helvetia Versicherungen hat 2017 Chatbots für Schadenmeldungen von Velos und Abschlüsse von Hausratversicherungen getestet. «Mit dem Schaden-Bot kann eine Kundin oder ein Kunde den Diebstahl jederzeit in 90 Sekunden regeln», erklärt Martin Tschopp, Leiter Unternehmensentwicklung von Helvetia. «Wir waren überrascht, wie schnell die Chatbots von unseren Kundinnen und Kunden aufgenommen wurden – ohne negative Rückmeldungen.» Für sie steht die schnelle Abwicklung und die Erreichbarkeit im Vordergrund. «Der Prozess ist vorerst auf einfache Kundenanliegen ausgerichtet.»

Hohe Akzeptanz

Neue Kommunikationskanäle, die Mehrwert bieten, kommen an. Die Versicherer in der Schweiz testen und nutzen die Möglichkeiten der neuen Technologien. Auch die Axa nutzt Chatbots. «Wir hatten sehr positive Rückmeldungen», sagt Dominic Wuffli, Head Digital Experience bei Axa. Der Versicherer testete einen Chatbot für Auto-Glasschäden. Ein Grossteil der Fälle konnte direkt mit dem Chatbot erledigt werden. Bei einem Chatbot kommuniziert der Kunde in erster Linie mit einer Computersoftware. Diese erkennt die Frage und gibt die entsprechende Antwort oder löst eine Aktion aus. Eine Rückmeldung, dass ein Kunde nicht mit einer Software kommunizieren möchte, hat die Axa nicht erhalten. «Allerdings haben wir unseren Kundinnen und Kunden zu jedem Zeitpunkt die Möglichkeit gegeben, den Kanal zu wechseln.» Menschen bleiben auch bei Axa involviert.

Dein Motivator

Auch der Krankenversicherer CSS setzt auf Chatbots. «Wir haben einen Chatbot für übergewichtige Kinder getestet», sagt Matthias Heuberger, Mitglied der Direktion. Dieser interagiert im Durchschnitt acht Mal pro Tag mit den Kindern, motiviert sie, sich zu bewegen, das Verhalten zu ändern. Den Kindern gefiel es, dass der Chatbot sich jeden Morgen bei ihnen meldete. «Nach einer Woche kommunizierten die meisten lieber mit dem Chatbot als mit dem Arzt». Eine Weiterentwicklung wäre eine Verknüpfung des Chatbots mit Virtual Reality. «Der Chatbot fordert sie nicht nur zu mehr Bewegung auf, er zeigt ihnen auch noch gleich die Übung», so Heuberger. Denn oft ist die korrekte Ausführung einer Übung eine Herausforderung. So motiviert der Chatbot und gibt Echtzeit-Feedback. Einen Prototypen, der Versicherte bei der Physiotherapie unterstützt, hat die CSS am Digitaltag 2018 präsentiert. Mit Myguide (einem Helfer bei Krankheitssymptomen) hat die CSS zudem bereits einen Chatbot im Einsatz, der Versicherte berät. «Neben der Erreichbarkeit rund um die Uhr ist es auch der niederschwellige Zugang, der Kundinnen und Kunden anspricht», so Heuberger.

Mia hilft

Diese Erfahrung hat auch Generali Schweiz gemacht. Im April 2018 hat sie die Innovationsgarage gestartet. Die Garage fungiert als Symbol für Innovationskraft und als physischer Ort, an dem der Versicherer nach neuen Lösungen sucht, unter anderem zusammen mit Start-ups. Ein Ergebnis dieser Initiative ist Mia. «Sie ist eine virtuelle Assistentin, ein Chatbot, basierend auf künstlicher Intelligenz», sagt Dr. Samyr Mezzour, Head of Innovation Garage bei Generali. Mia organisiert Meetings, findet Termine und sendet Einladungen sowohl an Generali Mitarbeitende als auch an Externe. «Am Anfang war sie etwas ungeschickt», sagt Mezzour. Entsprechend wurde sie weiterentwickelt. Heute gibt es schon Feedback, wie freundlich Mia sei. «Wir haben mit Mia intern eine grosse Nachfrage geschaffen». Auch für externe Kommunikation setzt Generali auf künstliche Intelligenz in der Sprach-Analytik. «Wir sind daran, unsere Callcenter-Telefonate auszuwerten. Ziel ist es, eine digitale Lösung zu finden, die sowohl das Anliegen als auch den Gemütszustand unserer Versicherten erkennt, um deren Bedürfnisse optimal zu befriedigen.»

Kommunikation der Zukunft

Die ersten Chatbots funktionierten relativ einfach. Sie erkannten Schlüsselbegriffe und reagierten auf diese. Mit den Möglichkeiten der künstlichen Intelligenz werden Chatbots zu immer leistungsstärkeren Schnittstellen zwischen Mensch und Dienstleistung. Die Mobiliar nutzt künstliche Intelligenz für verschiedene Anwendungsfälle und sieht dabei grosses Potenzial. Unstrukturierte Daten wie Freitexte sollen automatisiert verarbeitet werden. «Wir wollen bei der Schadenfallklassifizierung den Freitext besser verstehen, was ist positiv, was negativ oder welche Themen werden angesprochen», sagt Mirco Rossi, Leiter Cognitive Computing bei der Mobiliar. Chatbots hat die Mobiliar getestet, sie setzt aktuell aber keine ein. «Unsere Strategie ist es, zuerst intern die notwendigen Entwicklungen voranzutreiben und erst später auf die Kunden zuzugehen.» Mirco Rossi ist überzeugt, dass die Sprache immer der präferierte Weg der Kommunikation für Kundinnen und Kunden bleibt. Ob es Chatbots oder eine Weiterentwicklung sein wird, werde sich zeigen. «Die Stossrichtung wird sein, mit natürlicher Sprache zu kommunizieren.»

Agilität gefragt

«Der Chatbot als Innovation ist wahrscheinlich schon überholt», sagt Matthias Heuberger und fügt an, «aber ein richtig guter Chatbot ist noch immer innovativ.» Auch Pietro Carnevale, Director Strategy & Innovation bei Generali, ist überzeugt, dass Chatbots ihre Leistungsfähigkeit noch nicht erreicht haben. Die Bots lernen schnell. «Die Technologie ist zudem heute rund zwei Jahre weiter, als die Markteinführungen», schätzt Carnevale. Er sieht noch Potenzial. Sie erhöhen den Mehrwert für Kundinnen und Kunden. In diesem Punkt sind sich alle einig: Im Zentrum steht nicht die Technologie, sondern der Kundennutzen. Was wollen Kundin und Kunde, wie kann ihrem Anliegen ideal entsprochen werden, wo brauchen sie Unterstützung?

Und auch wenn neue Technologien das Geschäft verändern und neue Konkurrenten in den Markt drängen, haben die traditionellen Versicherer einen Vorteil. «Wir haben die Kundenbeziehungen. Technologien, die bei Versicherungen angewendet werden, sind kopierbar», sagt Heuberger. Und sie sind eine Chance, die es zu nutzen gilt. Dabei wird nicht die Technologie alleine entscheidend sein. Das Zusammenspiel mit dem Menschen ist ausschlaggebend. Denn in den nächsten Jahren werden Programme wie Chatbots Menschen nicht ersetzen, sondern ergänzen. «Es ist klar, für komplexe Fälle funktioniert ein Chatbot heute nicht», so Tschopp. «Chatsbots sollen unsere Mitarbeitenden ganz klar entlasten, damit sich diese anderen Kundenanliegen annehmen können», sagt auch Dominic Wuffli von Axa.

Cyber Security: Herausforderungen gemeinsam meistern

Sind wir bereit für die digitale Zukunft? Genügen die Präventionsmassnahmen, um in eine sichere Cyber Zukunft zu gehen? Diese Fragen beschäftigten im vergangenen Jahr die Versicherungsbranche intensiv. Zu diesem Thema hat sich die Arbeitsgruppe Cyber vertieft mit strategischen Fragen auseinandergesetzt. Bereits hat sie mit der Umsetzung von ersten Massnahmen begonnen.

IT-Sicherheit beschäftigt. Am 18. April 2018 veröffentlichte der Bund die Nationale Strategie zum Schutz der Schweiz vor Cyber-Risiken (NCS) 2018–2022. In deren Vorbereitung war auch der SVV einbezogen worden. Unsere Anliegen wurden in der Zusammenarbeit ernst genommen. Sie sind in wichtigen Teilen in die Strategie des Bundes eingeflossen. Das Ergebnis deckt sich in wesentlichen Punkten mit den Anliegen, die der SVV im Grundlagenpapier von 2017 dargelegt hat.

Vier Massnahmen des Bundes sind besonders geeignet für eine gemeinsame Umsetzung:

- Die Evaluierung und Einführung von Minimalstandards.

- Die Prüfung einer Meldepflicht für Cyber-Vorfälle und der Entscheid über deren Einführung.

- Der Aufbau von Dienstleistungen für alle Arten von Unternehmungen durch den Bund (zum Beispiel Beratungen, Auskunftserteilung etc.).

- Die Sensibilisierung der Öffentlichkeit für Cyber-Risiken (Awareness).

In gemeinsamen Workshops aller interessierten Kreise werden diese Massnahmen nun konkretisiert. Der SVV engagiert sich weiterhin stark in dieser Zusammenarbeit.

Schnelltest für kleinere Unternehmen

Im Laufe des Jahres wurde zusammen mit anderen Wirtschaftsverbänden und dem Bund ein Cybersecurity-Schnelltest im Internet erstellt. Dieser richtet sich speziell an kleinere Unternehmen. Er soll den minimalen Standard bezüglich Sicherheit bei dieser Gruppe definieren und erhöhen. Der Cybersecurity-Schnelltest wurde im Herbst lanciert. Er fand grossen Anklang. Weiter wurden erste Arbeiten gestartet für einen möglichen Standard im Bereich Cyber Security für KMU. Auch hier findet eine intensive Zusammenarbeit mit privaten Organisationen und Bundesbehörden statt.