Priorità

Capitolo

Abbandono delle attività di prevenzione

L'analisi della campagna «ausschalten-auftanken.ch» (pausa-riposo) mostra che, come le attività precedenti (ad es. «Franky Slow Down» o «Occhi aperti sulla strada»), essa ha avuto una risonanza positiva. Tuttavia, nulla è cambiato per quanto riguarda la problematica della mancata visibilità dell'ASA e delle società affiliate che hanno aderito alla campagna. Di conseguenza, l'Associazione e gli assicuratori non sono riusciti a profilarsi in modo sufficientemente positivo nel quadro della prevenzione degli infortuni non professionali (INP).

Sulla base di queste premesse, nella seduta del 24 settembre 2018 il Comitato direttivo dell'Associazione Svizzera d'Assicurazioni, su richiesta della Commissione Malattia/Infortunio, ha approvato l'abbandono dalle attività di prevenzione INP da parte dell'Associazione. Nel 4° trimestre 2018 le società affiliate che hanno aderito alla campagna hanno versato per l'ultima volta i contributi INP all'ASA. A partire dal 2019 le società affiliate decidono autonomamente se destinare la quota del 20 per cento del supplemento INP per campagne proprie oppure se versarla all'Ufficio prevenzione infortuni (upi).

Presenza nelle regioni

Nella Svizzera romanda l’ASA ha svolto quattro eventi denominati «Cycle de conférence», che hanno suscitato nuovamente vivo interesse.

In autunno il Forum Romand si è occupato del cambiamento climatico. Si è discusso delle sfide intrattenendo un dialogo con esponenti del mondo economico, del WEF, della politica e delle organizzazioni regionali.

L’ASA è stata molto attiva anche in Ticino. ASA Ticino, ad esempio, è stata invitata a fornire un contributo in occasione del primo programma televisivo nazionale in diretta sul clima. La formazione continua e il perfezionamento restano sfide importanti per il nostro settore, in particolare in Ticino. In questo contesto, l’ASA ha partecipato ai due principali eventi espositivi «Notte Bianca delle Carriere» ed «Espoprofessioni».

Protezione giuridica: collaborazione con la Federazione Svizzera degli Avvocati

Da tempo sono in atto discussioni tra l'Associazione Svizzera d'Assicurazioni (ASA) e una delegazione della Federazione Svizzera degli Avvocati (FSA) concernenti conflitti di interesse apparentemente insormontabili. Si cercava regolarmente un dialogo per poi tuttavia abbandonarlo di nuovo. Circa tre anni fa è avvenuto un nuovo incontro. In tale circostanza è emerso che le differenze vertevano perlopiù su malintesi da entrambe le parti. La necessità di intervento era evidente, ciò che ha indotto avvocati e assicuratori della protezione giuridica a intavolare delle trattative. È infatti innegabile che essi non sono antagonisti, ma partner; aspetto che sembrava in parte dimenticato. Le parti hanno deciso di eliminare le incomprensioni iniziando a elaborare delle cosiddette «check-list» per i clienti come pure delle raccomandazioni per avvocati e assicuratori della protezione giuridica con lo scopo di descrivere meglio come comportarsi nelle relazioni reciproche.

Check-list e raccomandazioni

Una delegazione con tre rappresentanti ciascuno dell'ASA e della FSA collaborano da due anni per mettere a confronto e, se possibile, armonizzare gli interessi reciproci degli assicuratori della protezione giuridica e degli avvocati indipendenti. Non si tratta ovviamente né di discutere, né di giudicare i singoli casi.

La «delegazione FSA / ASA» ha elaborato in tutto tre check-list: mentre la prima fornisce delle raccomandazioni per il cliente su come comportarsi durante la notifica di un sinistro, le altre due sono piuttosto delle «raccomandazioni» relative al comportamento che devono adottare avvocati e assicuratori della protezione giuridica. Creare dei principi comuni: alcuni anni fa sembrava impossibile raggiungere questo obiettivo tanto auspicato, ora essi sono invece accettati da tutte le parti. Questa collaborazione ha destato grande interesse anche a livello internazionale. In occasione dell'ultimo congresso RIAD (Associazione internazionale dell'assicurazione di difesa legale) le discussioni hanno mostrato che in altri Paesi la collaborazione non è purtroppo altrettanto buona. L'ASA è fiera di questo sviluppo e mira ad ampliare ulteriormente la collaborazione.

Il prezzo del riscaldamento globale

Articolo della rivista annuale View

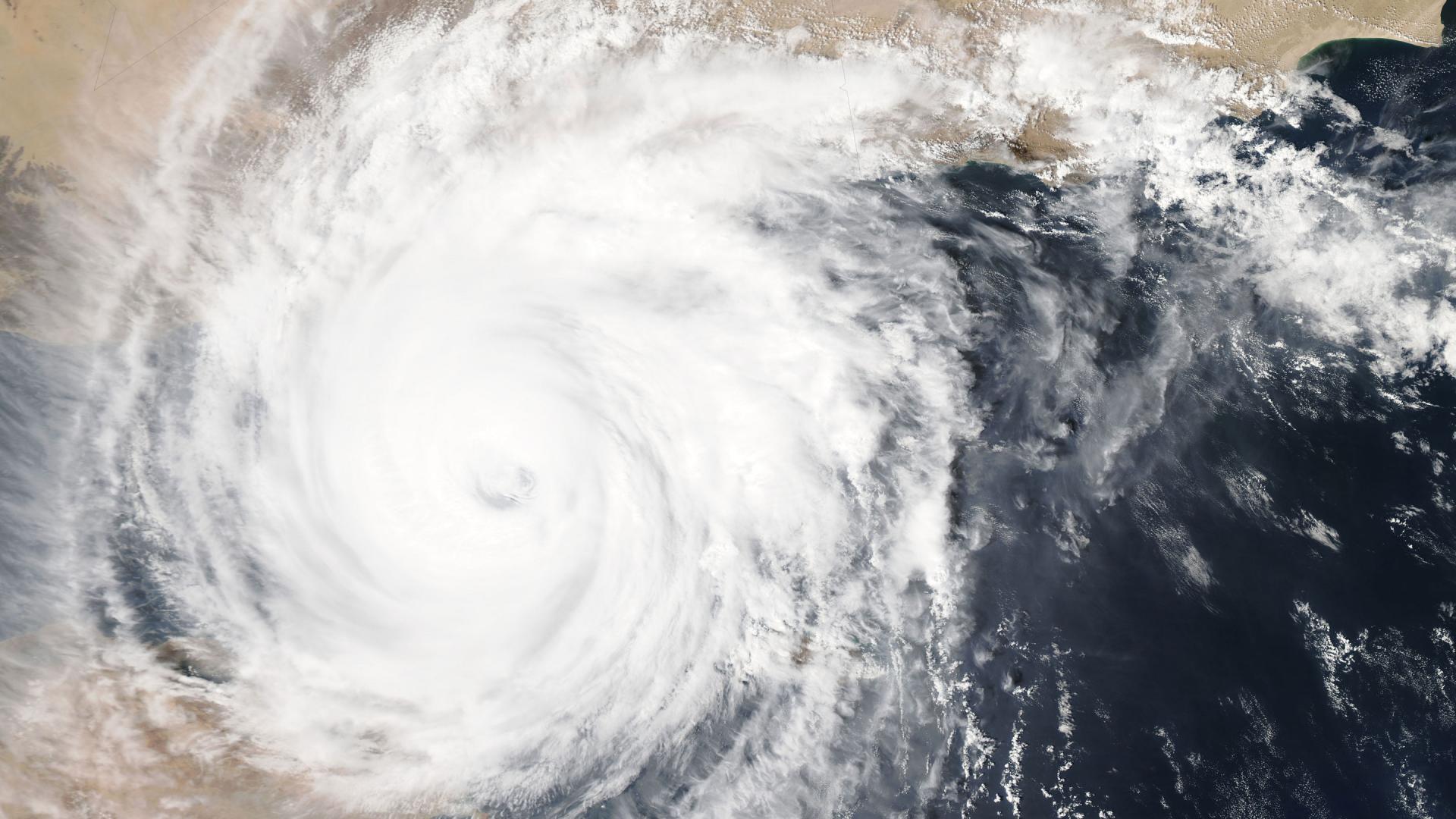

Andrew iniziò come tempesta tropicale, devastando poi la Florida: nel 1992, l'uragano causò danni materiali nell’ordine di 26,5 miliardi di dollari. 7,3 miliardi di dollari furono coperti dagli assicuratori. Andrew ha dimostrato che gli uragani rientrano tra le catastrofi naturali più devastanti. Questo evento ha indotto gli assicuratori a sviluppare modelli di rischio per le catastrofi naturali.

Le traiettorie del vento

«Calcoliamo centinaia di migliaia di possibili uragani e le loro probabili traiettorie», afferma Lucia Bevere, Senior Catastrophe Data Analyst di Swiss Re. Con questi eventi ipotetici gli analisti generano modelli di scenari per il riassicuratore, al fine di stimare gli effetti sul portafoglio: quali sono i danni attesi e quali conseguenze finanziarie si possono prevedere? «In qualità di assicuratore dobbiamo fissare il prezzo del rischio», spiega Lucia Bevere. Il prezzo viene ricalcolato ogni anno. «Ogni anno adattiamo il prezzo alle nuove realtà e possiamo quindi definire il rischio attuale nel migliore dei modi», afferma. In questo processo confluiscono le più recenti scoperte nel campo della ricerca sul clima. Gli analisti considerano i cambiamenti climatici a breve termine, così come lo sviluppo dei sinistri a seguito di eventi catastrofici. Considerata la breve durata del periodo di un anno, i rischi a lungo termine legati ai cambiamenti climatici non hanno un ruolo diretto nella fissazione del prezzo. «Uno scenario di 0,5 gradi o di 5 gradi sulla base delle nostre previsioni è pressoché irrilevante ai fini della fissazione del prezzo nella prossima fase di rinnovo», afferma Thierry Corti, responsabile del Sustainability Risk Management presso il riassicuratore. Gli effetti differiscono solo leggermente per i due scenari nei prossimi 15 anni e divergono solo in seguito. «Questo perché lo sviluppo nei prossimi anni è determinato dalle emissioni degli anni passati.»

Danni immensi

I modelli degli assicuratori si basano su dati del passato, abbinati ai più recenti risultati della ricerca. «Consultiamo anche pubblicazioni e dati di molti anni fa», afferma Thierry Corti. «Disponiamo di valutazioni sui cambiamenti climatici sull'arco di decenni.» Tuttavia, ciò non significa che sia possibile quantificare i danni causati dal riscaldamento globale. È difficile isolare un fattore sulla base dell’andamento dei sinistri. Dieci anni fa, il mondo era diverso. «Da qualche anno, le persone si spostano sempre più in aree come le regioni costiere, particolarmente esposte agli elementi della natura. La cementificazione del territorio dovuta all’espansione urbana ha fatto sì che in caso di forti piogge, l’acqua non riesca più a defluire dalle strade», spiega Lucia Bevere. Anche lo sviluppo economico di una regione comporta valori patrimoniali più elevati. In caso di catastrofe, ciò influisce sull'ammontare del danno. Per tale ragione, l’aumento dell’importo dei danni non è imputabile semplicemente ai cambiamenti climatici. Sebbene la sua incidenza non sia traducibile in cifre per le catastrofi passate, gli enormi danni causati dalle catastrofi naturali hanno reso i cambiamenti climatici un tema rilevante per gli assicuratori.

Analisi delle catastrofi

Le catastrofi naturali sono un rischio. E il riscaldamento globale ha un effetto. «Il cambiamento climatico deve essere preso sul serio», dice Corti. «Non si può decidere di ignorarlo.» Dopo tutto, gli assicuratori sono in una situazione privilegiata: «L'analisi delle catastrofi è la nostra attività», dice. «Pensiamo al rischio e dove si potrebbero verificare eventi negativi.» Con i loro modelli gli assicuratori possono calcolare determinati eventi secondo vari scenari. Corti: «Possiamo affermare quali eventi ci si può attendere per un portafoglio, qualora il livello del mare, ad esempio, dovesse, salire di un metro.» Queste conoscenze rendono gli assicuratori i partner ideali per le questioni relative ai cambiamenti climatici. «Il nostro approccio è neutro, noi siamo coloro che si assumono il rischio», spiega Thierry Corti. Se una regione costiera non è più assicurabile, ciò può avere conseguenze fatali per i diretti interessati. «Per noi, invece, è un mercato che andrebbe perso». Questa distanza oggettiva ci consente di effettuare una valutazione equilibrata. «Con i nostri clienti consideriamo gli scenari a lungo termine, ma non possiamo scommettere su un particolare scenario», dice Corti. Ad esempio, dall’analisi può risultare un eventuale problema per il cliente poiché egli è troppo esposto in una regione costiera. In questi casi, i riassicuratori possono fornire la loro consulenza. Ad esempio, potrebbero rendersi necessarie misure edilizie per rendere un sito nuovamente assicurabile.

Esistono modelli di catastrofe anche per la Svizzera. «Disponiamo ad esempio di modelli per tempeste invernali o grandinate», afferma Corti. Perché anche la Svizzera sarà interessata da cambiamenti evidenti. «Estati asciutte», «forti piogge», «più giornate canicolari», «inverni poveri di neve»: gli scenari climatici CH2018 del National Centre for Climate Services NCCS, mostrano il possibile impatto dei cambiamenti climatici entro il 2060. In Svizzera è probabile che la temperatura aumenti ulteriormente di 0,5-1,5 gradi entro metà secolo. E questo è lo scenario più ottimista, prevedibile se si adotteranno efficaci misure di protezione del clima. Senza queste misure, si può ipotizzare un aumento della temperatura da 2,5 a 4,5 gradi.

Nuovi prodotti

Per l'economia e la società sarà importante che gli assicuratori continuino a sviluppare i loro modelli, anche in funzione di altri criteri come l'urbanizzazione. Il settore deve adattarsi alle nuove circostanze. Si è proceduto al lancio di nuovi prodotti. Oggi, gli Stati possono assicurarsi contro le catastrofi climatiche come la siccità. Con le assicurazioni parametriche si può fornire assistenza in modo rapido e senza lungaggini burocratiche. Il vantaggio di questi prodotti è di non dover procedere a una valutazione preventiva del danno. Il pagamento avviene in funzione di un parametro come, ad esempio, la quantità di precipitazioni. Per quanto attiene alle catastrofi pandemiche sappiamo che un'assistenza rapida può prevenire gravi danni. «La difficoltà è stata definire i parametri adeguati affinché il versamento venga effettuato quando è necessario», spiega Thierry Corti. «Eppure oggi fa parte della nostra offerta standard». Non potranno esistere, invece, le assicurazioni a lungo termine contro i cambiamenti climatici. Per Thierry Corti non ha senso: «Un'assicurazione del genere ridurrebbe la motivazione volta a contrastare il cambiamento climatico.»

«Spesso ci si pensa solo in caso di danno»

Ritratto

Ronny Zürcher è responsabile sinistri presso Emmental Versicherung e membro della commissione per i danni causati dagli elementi naturali dell’ASA.

Articolo della rivista annuale View

Le catastrofi naturali mettono a dura prova le assicurazioni. Le misure di prevenzione possono contribuire a ridurre al minimo i danni, sottolinea Ronny Zürcher della Emmental Versicherung.

Signor Zürcher, a quali calamità naturali è già stato confrontato nel suo lavoro?

Recentemente, a inizio 2018, la tempesta invernale «Burglind» ha causato danni molto ingenti. In precedenza siamo stati duramente colpiti dalle inondazioni a Schangnau nell'Emmental nell'estate 2014, così come nel 2009 da una grandinata nell'Emmental, che ha avuto gravi conseguenze.

In queste circostanze incontra delle persone che hanno perso tutto. Come gestisce la situazione?

In questi casi, bisogna dare prova di un elevato livello di competenza sociale e di notevole sensibilità. Molto spesso, inizialmente non è l’aspetto finanziario a rivestire un ruolo centrale. Nel momento della verità, i nostri Ispettori dei sinistri affiancano i clienti fornendo loro un servizio di consulenza e assistenza. Avviano le misure immediate e si preoccupano innanzitutto di rassicurare le persone coinvolte.

Il cambiamento climatico è indicato spesso come la causa delle catastrofi naturali riconducibili a eventi legati al clima. Ha notato dei cambiamenti nel suo lavoro?

A dire il vero, no. Personalmente, ho la sensazione che siano aumentati gli eventi contraddistinti da «forti precipitazioni». Ma questa è una sensazione a pelle e non una valutazione basata su dati statistici.

In funzione del tema delle forti precipitazioni, la carta dei pericoli di ruscellamento superficiale pubblicata nel 2018 è stata creata come strumento di prevenzione. Ha già notato qualche effetto?

Al momento un effetto diretto è ancora difficile da constatare. Ritengo che questa carta sia ben riuscita e sono convinto che bisognerebbe utilizzarla più spesso. Sarebbe una buona idea farla conoscere a un pubblico ancora più vasto. Anche presso «Emmental Versicherung» questo strumento è ancora relativamente poco utilizzato. Ma quando siamo sul posto con i nostri clienti, attiriamo naturalmente la loro attenzione su possibili misure preventive.

Qual è la disponibilità dei clienti ad adottare misure preventive?

Credo che, purtroppo, non sia sufficientemente elevata. Una buona copertura assicurativa conferisce un senso di sicurezza. Questo può indurre a investire meno nella prevenzione. Spesso ci si pensa solo quando il danno si è già verificato.

Sostenibili e sensati a livello economico

Articolo della rivista annuale View

I fattori ESG (ambientali, sociali e di governance) comprendono molti ambiti e la loro interazione è complessa. I loro effetti sono diversi a seconda di modello commerciale e azienda. «In fin dei conti sono informazioni che ogni analista deve gestire attivamente», afferma Sabine Döbeli, CEO di Swiss Sustainable Finance SSF. «Ognuno deve valutare i rischi di un'azienda e della relativa attività commerciale».

I primi e gli ultimi della classe

Se oggi si parla di investimenti sostenibili, nella maggior parte dei casi si intende la considerazione dei fattori ESG. Gli investimenti sostenibili sono ogni forma di processo di investimento in cui i fattori ESG vengono considerati nella decisione d'investimento attraverso un processo standard. «Questo significa che l'investitore sceglie o scarta intenzionalmente un titolo oppure si assume attivamente il proprio ruolo di investitore» spiega Sabine Döbeli.

L'approccio più classico è procedere per esclusione, ovvero non investire in aziende attive in determinati settori controversi. Nell'approccio «best in class» gli investitori si orientano per contro alle aziende con le migliori valutazioni e vi investono in modo mirato. Nel 1999 è stato creato il Dow Jones Sustainability Index, che comprende il migliore dieci per cento dei titoli di un settore per quanto riguarda i criteri ESG. È tuttavia emerso che queste aziende non devono necessariamente rappresentare buoni investimenti.

Partecipazione attiva

Il terzo approccio, quello dell'integrazione, richiede una ponderazione tra fattori finanziari e sostenibili. I fattori ESG non vengono valutati in modo isolato, vengono bensì considerati nella decisione di investimento. In generale l'investimento in un titolo può avvenire anche se non è tra i migliori per quanto riguarda la sostenibilità. Un investitore non è tuttavia legato esclusivamente alle proprie decisioni di investimento per attuare autonomamente i criteri ESG. Un'importante opportunità è data ad esempio se esercita attivamente il proprio diritto di voto. Può inoltre unire le forze con altri investitori e cercare di influenzare un'azienda attraverso un dialogo attivo. «In realtà questo è il metodo più efficace» afferma Döbeli. Se gli investitori discutono delle proposte per una strategia aziendale più sostenibile direttamente con il management si genera un processo di cambiamento in seno alle aziende. Per gli investitori il vantaggio di tale approccio consiste nel fatto che in questo modo contribuiscono attivamente a un cambiamento. Tuttavia questo approccio ha anche un grande svantaggio: è più difficile da comunicare. «Per questo motivo è importante che l'investitore o un gestore di un fondo sia in grado di mostrare con dei parametri che raggiunge anche obiettivi sostenibili» spiega Döbeli.

Sensato dal punto di vista economico

Sabine Döbeli riconosce due motivi importanti per cui oggi gli investitori dovrebbero interessarsi al tema. Considerare i fattori ESG è sensato dal punto di vista economico. «La maggior parte degli studi accademici indica che a lungo termine la considerazione di fattori ESG nel processo di investimento genera una performance migliore o quantomeno identica ma con rischi inferiori», sostiene Sabine Döbeli. Un secondo motivo è però anche la pressione di assumersi le proprie responsabilità per contrastare il cambiamento climatico. Questa pressione è dovuta anche all'Accordo di Parigi sul clima, che chiede di rendere clima-compatibili i flussi finanziari. La sfida per gli investitori istituzionali è però rappresentata dal fatto che devono considerare anche le disposizioni regolatorie. Determinati settori speciali come ad esempio gli investimenti infrastrutturali possono avere un elevato beneficio per la sostenibilità, ma richiedere al contempo un'elevata dotazione di capitale. Per raggiungere gli obiettivi climatici, l'industria finanziaria può dare un importante contributo, ma ci vuole di più. «Sono necessari dei cambiamenti anche nell'economia reale» conclude Sabine Döbeli.

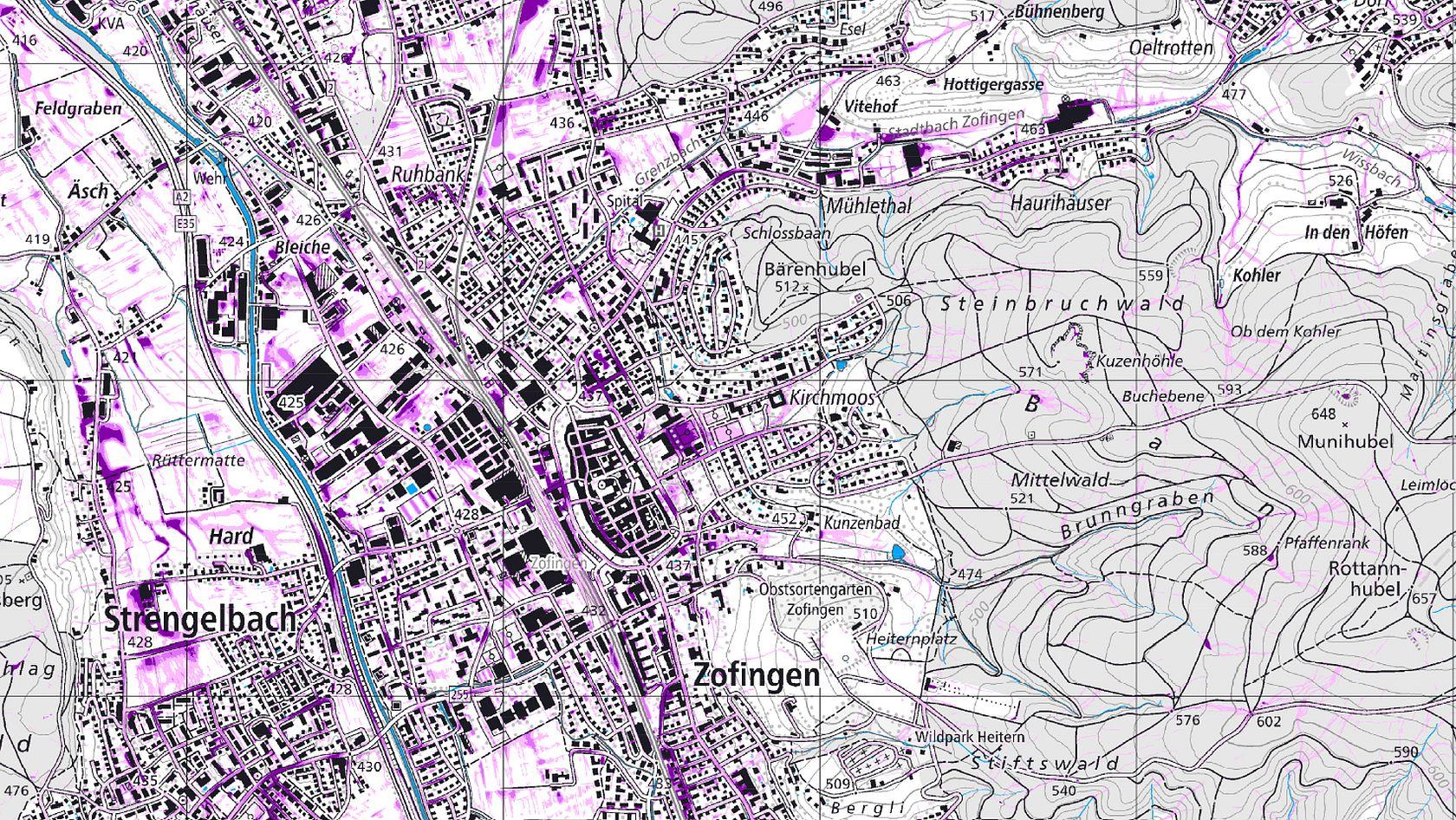

Ruscellamento superficiale

In collaborazione con l'Ufficio federale dell'ambiente (UFAM) e l'Associazione degli istituti cantonali di assicurazione (AICA), negli ultimi due anni l'ASA ha lanciato un progetto che in futuro richiamerà l'attenzione sui pericoli in relazione al ruscellamento superficiale a livello nazionale. Con ruscellamento superficiale si intende una parte delle precipitazioni, che scorre verso un corso d'acqua (ad esempio ruscello, fiume) sulla superficie del terreno. L'analisi delle cause dei danni agli edifici in seguito a maltempo svolta dalle assicurazioni ha indicato che una parte considerevole di essi è causata proprio dal ruscellamento superficiale. L'Associazione degli istituti cantonali di assicurazione antincendio (AICAA) stima che tale quota si attesti circa al 50 percento dei danni causati dai pericoli dell'acqua.

Con Geo 7 è stato possibile trovare un partner che ha misurato ogni parte della Svizzera. Grazie alla carta «Ruscellamento superficiale» è ora possibile vedere in quale area e addirittura in quale via esiste un pericolo per i comuni e soprattutto per gli edifici in caso di forti precipitazioni.

Misure semplici

È stato possibile completare il progetto nei tempi e nei limiti del budget. La carta dei pericoli «Ruscellamento superficiale» indica per l'intero territorio nazionale le zone a rischio e il relativo livello dell’acqua. In Svizzera circa due terzi degli immobili sono esposti a un potenziale rischio di ruscellamenti superficiali. La carta serve ad architetti, committenti, progettisti, autorità e forze d'intervento per pianificare le misure di protezione. Misure relativamente semplici – ad esempio, alzare i lucernari o apporre dossi o barriere architettoniche davanti agli ingressi dei parcheggi sotterranei – impediscono all'acqua di penetrare negli edifici, prevenendo così eventuali danni.

Unica nel suo genere in Europa

La carta dei pericoli è stata presentata il 3 luglio 2018. Al Kursaal di Berna si è svolto un grande evento con oltre 300 partecipanti che hanno preso atto della carta dei pericoli e delle sue modalità d’uso. Hanno partecipato anche ospiti provenienti da Germania e Austria poiché il progetto è unico nel suo genere in Europa.

L'ASA è fiera dello svolgimento di questo progetto realizzato con un partenariato pubblico-privato (PPP). Si è dimostrato che di fronte a questioni problematiche di interesse comune, una stretta collaborazione tra industria assicurativa e altri partner può funzionare alla perfezione. Per il futuro, con gli altri partner verrà ora elaborata una strategia di comunicazione affinché la carta dei pericoli possa continuare a essere impiegata. Le diverse carte dei pericoli sono consultabili sul sito Internet della Protezione contro i pericoli naturali.

Valutazione dei rischi con l’opuscolo Emerging Risks

Dal 2011, il gruppo di lavoro sui rischi emergenti della Commissione specializzata responsabilità civile presso l’ASA pubblica un opuscolo dettagliato. Esso tratta, a scopo informativo e quale strumento di supporto decisionale, dodici rischi emergenti considerati rilevanti per il settore assicurativo. Gli stessi consentono di trarre conclusioni e interpretazioni individuali nei singoli rami di attività delle società. L'opuscolo non riporta in particolare raccomandazioni sull'assicurabilità o circa l’esclusione da contratti di assicurazione, ma si limita a presentare il punto della situazione e gli argomenti selezionati personalmente dal gruppo di lavoro sui rischi emergenti presso l’ASA.

Il riscontro molto favorevole ottenuto anche a livello internazionale dall’opuscolo dell’ASA, ha indotto il gruppo di lavoro ad allestire la release e la valutazione 2018 in un formato più moderno ed elettronico, più agevole da consultare. Per la settima edizione, ha pertanto deciso di pubblicare il contenuto dell’opuscolo sul sito Internet, suddiviso in base ai rischi e in formato integrale. Ogni singolo rischio dispone di una propria pagina, così da essere facilmente reperibile mediante la funzione di ricerca. L’idea di base è far sì che gli assicuratori delle società e anche interessanti esterni, possano ritrovare in modo più rapido e mirato i contenuti con le valutazioni dei rischi del «loro» ambito; a tal fine, non dovranno più sfogliare le sessanta pagine dell’opuscolo. L’ASA dà quindi seguito a un desiderio espresso già da più parti, dimostrando la propria disponibilità ad affrontare le sfide del moderno settore assicurativo nell’ambito della valutazione dei rischi futuri.

Una questione di fiducia

Articolo della rivista annuale View

«Hmm – ehm». Quando, il 18 maggio 2018, Google ha presentato Duplex, il suo software di assistenza vocale, ha convinto perché in grado di fissare autonomamente un appuntamento dal parrucchiere o di effettuare una prenotazione in un ristorante cinese. Ha però sorpreso soprattutto perché le parole sono state rese estremamente realistiche con esitazioni e interruzioni.

«Il riconoscimento vocale è un tipico campo di applicazione dell'intelligenza artificiale» spiega Theresa Schachner, researcher presso il Department of Management, Technology and Economics (MTEC) dell'ETH di Zurigo. Se questi sistemi devono riprodurre solo caratteristiche isolate dell'uomo esistono già oggi ottime applicazioni come è il caso per il riconoscimento delle immagini. Non si riproduce l'essere umano nella sua completezza, bensì solo singole competenze. «È una specie di visione a tunnel. Ci focalizziamo su determinate capacità cognitive che vengono automatizzate e digitalizzate» prosegue Schachner. Sulla loro base anche gli assicuratori possono individuare dei modelli d'affari.

La ricerca attuale distingue due settori diversi: da un lato vengono esaminate e programmate applicazioni concrete, dall'altro si studiano gli effetti su gestione, strategie e organizzazioni. Theresa Schachner è attiva nel secondo campo. «È appassionante studiare la rilevanza per l'economia. Dalla prospettiva della ricerca, oltre ai vantaggi mi interessano anche gli ostacoli e le insidie.» Di principio individua tre motivi che ostacolano la diffusione di applicazioni basate sull'intelligenza artificiale.

- Blackbox: non tutti i settori riescono a utilizzare in modo semplice l'intelligenza artificiale. Un algoritmo dell'intelligenza artificiale è poco trasparente in una certa misura. L'intelligenza artificiale esegue infatti «autonomamente» singole fasi di un'elaborazione. Se la questione della responsabilità è centrale, questo elemento della «blackbox» può impedire l'uso di tale algoritmo perché la sua decisione non risulta del tutto comprensibile.

- Mancanza di fiducia: anche se nel 99 per cento dei casi un algoritmo prende delle decisioni giuste, questo significa anche che prende delle decisioni sbagliate. Se un algoritmo ci suggerisce una serie televisiva sbagliata può risultare accettabile. Quando si parla di riconoscere una malattia è invece più difficile avere fiducia.

- Parzialità: da una considerazione superficiale si potrebbe pensare che un algoritmo sia giusto ed equo. Questo modo di vedere ignora tuttavia che il funzionamento dipende dai dati con cui si addestra l'algoritmo.

Ciononostante Theresa Schachner riconosce del potenziale per l'industria e in particolare per gli assicuratori: «Ad essere interessante per gli assicuratori è sicuramente il settore Underwriting. La qualità dei dati è molto buona soprattutto per quanto riguarda la gestione dei sinistri.» Individua ad esempio singoli prodotti che è possibile gestire in modo praticamente automatizzato con l'aiuto dell'intelligenza artificiale. Un'assicurazione di volo potrebbe ad esempio essere gestita da un algoritmo fino al versamento in caso di sinistro. Tuttavia, Schachner fa osservare che funziona solo in caso di prodotti semplici e standard. Per prodotti complessi come un'assicurazione malattia i tempi non sono ancora maturi. In una qualche funzione l'uomo rimane coinvolto anche per i prodotti standard.

Sono state fatte poche ricerche su ciò che accade nelle aziende quando si utilizzano questi algoritmi. «Non sappiamo ancora cosa avviene se ad esempio tutte le analisi vengono svolte attraverso l'intelligenza artificiale» afferma Schachner. È noto il caso di un'azienda che ha sostituito un membro della direzione con un algoritmo. È emerso che nelle sue decisioni l'algoritmo favorisce le aziende che impiegano a loro volta degli algoritmi. «La ragione di tale comportamento è tuttavia perlopiù sconosciuta» indica Schachner. È però evidente che tali questioni vanno oltre alla mera ricerca di un miglioramento dell'efficienza o riduzione dei costi. Si tratta di questioni a livello interpersonale. Come cambia la struttura organizzativa? In che modo i collaboratori modificano il loro comportamento e le loro decisioni ? Theresa Schachner conclude: «Non sappiamo cosa accade se deleghiamo passo dopo passo le nostre decisioni a un algoritmo. L'effetto può andare oltre le previsioni, ma al momento possiamo ancora controllare la situazione.»

Chi o che cos’è l’intelligenza artificiale?

Nel 1950 il matematico inglese Alan Turing ha sviluppato un test per l’intelligenza artificiale, la cui tesi è: quando in un gioco domanda-risposta una persona non riesce a distinguere se a rispondere è un uomo o una macchina, si può ritenere che l’intelligenza artificiale sia stata raggiunta. Le domande e le risposte avvengono in forma scritta. Ciò a cui ambiva Turing, oggi è considerato come intelligenza artificiale debole, ossia la riproduzione di una singola capacità cognitiva delimitata. Un’intelligenza artificiale forte, invece, deve riflettere tutto l’insieme delle capacità della mente umana. Passeranno ancora diversi anni prima che la mente umana sia completamente sostituibile da una macchina. La questione se per ottenere un’intelligenza artificiale forte sia necessario un approccio del tutto nuovo o se occorra seguire l’ulteriore sviluppo dell’intelligenza artificiale debole è un tema ancora dibattuto nella ricerca.

L’intelligenza artificiale debole è un termine generico che indica una classe di algoritmi software, caratterizzati dal fatto che l’elaborazione delle informazioni non avviene secondo il principio evidente del «se–allora». Si tratta piuttosto di una ponderazione delle informazioni a vari livelli del processo d’elaborazione. Attraverso l’elaborazione di grandi quantità di dati l’algoritmo «impara» ad adeguare autonomamente le ponderazioni. Da un lato, così facendo, il programmatore sa ciò che deve succedere. Conosce ad esempio l’obiettivo, e cioè che il software di riconoscimento dell’immagine deve essere in grado di distinguere un’auto.

La tecnologia è più avanti rispetto al suo impiego

Articolo della rivista annuale View

Guardare in ogni momento un film in streaming o fare shopping online a mezzanotte: la digitalizzazione ha cambiato le esigenze dei clienti e le abitudini della nostra società. Offerte individualizzate e una maggiore disponibilità sono diventate uno standard. Questa realtà non fa eccezione per gli assicuratori. Le compagnie sfruttano già oggi nuove tecnologie per rispondere in modo ottimale alle esigenze dei clienti e per prepararsi alle sfide di domani. I chatbot sono una possibilità dell'automatizzazione per accrescere la raggiungibilità e ridurre il tempo di reazione. Le esperienze del ramo indicano che permettono di aumentare i benefici per i clienti. Ciò è possibile se non si considera la nuova tecnologia in modo isolato.

Rapida elaborazione

Martedì notte, ore 23.17, mentre vuole rientrare a casa si accorge che la bicicletta non si trova più dove l'ha lasciata: è stata rubata. Smaltito il primo momento di rabbia vuole una sola cosa: notificare immediatamente il danno nel modo più semplice possibile. Nel 2017 Helvetia Assicurazioni ha sperimentato i chatbot per le notifiche di sinistro inerenti biciclette e stipule di assicurazioni mobilia domestica. «Con il chatbot dei sinistri, in 90 secondi un cliente può notificare un furto in ogni momento» spiega Martin Tschopp, responsabile Sviluppo aziendale di Helvetia. «Ci ha sorpreso che i clienti li abbiano accettati rapidamente. Non abbiamo ricevuto riscontri negativi.» Per i clienti in primo piano vi sono l'elaborazione rapida e la raggiungibilità. «Per ora il processo è limitato a semplici richieste dei clienti.»

Elevata accettazione

I nuovi canali di comunicazione con un valore aggiunto hanno successo. In Svizzera gli assicuratori sperimentano e si avvalgono delle possibilità offerte dalle nuove tecnologie. Anche Axa usa dei chatbot. «Abbiamo avuto riscontri molto positivi» afferma Dominic Wuffli, Head Digital Experience presso Axa. L'assicuratore ne ha testato uno per i danni ai vetri dell'automobile. È stato possibile evadere gran parte dei casi direttamente con il chatbot. Con questa soluzione il cliente comunica in primo luogo con un software per computer. Il programma riconosce la domanda e fornisce la risposta giusta oppure genera un'operazione. Axa non ha ricevuto riscontri secondo cui un cliente non desiderava comunicare con un software. «Tuttavia i clienti avevano sempre la possibilità di cambiare canale in qualsiasi momento.» Le persone sono coinvolte nel processo anche presso Axa.

Il tuo motivatore

Anche l'assicuratore malattia CSS punta sui chatbot. «Ne abbiamo sperimentato uno per i bambini in sovrappeso» spiega Matthias Heuberger, membro della direzione. Esso interagisce in media otto volte al giorno con i bambini, li motiva a fare movimento e a cambiare le proprie abitudini. Ai bambini piace. «Dopo una settimana la maggior parte preferiva comunicare con il chatbot piuttosto che con il medico». Un ulteriore sviluppo sarebbe un suo collegamento con virtual reality. «Il chatbot li stimola a fare più movimento e mostra loro anche gli esercizi» prosegue Heuberger. Spesso l'esecuzione corretta di un esercizio è una sfida. In questo modo il chatbot è motivante e dà riscontri in tempo reale. In occasione della giornata digitale 2018 la CSS ha presentato un prototipo per gli assicurati durante la fisioterapia. Con myGuide (un ausilio in caso di sintomi di malattia), la CSS ne usa uno che fornisce consulenza agli assicurati. «Oltre alla raggiungibilità 24 ore su 24, agli utenti piace anche l'accessibilità semplificata» spiega Heuberger.

Mia aiuta

Anche Generali Svizzera conferma questa esperienza. Nell'aprile 2018 l'assicuratore ha avviato l'Officina dell'Innovazione, che funge da simbolo per la forza innovativa e da luogo fisico dove l'assicuratore cerca nuove soluzioni anche in collaborazione con le start up. Mia è un risultato di questa iniziativa. «Si tratta di un'assistente virtuale, un chatbot basato sull'intelligenza artificiale» spiega il Dr. Samyr Mezzour, Head of Innovation Garage presso Generali. Mia organizza riunioni, fissa appuntamenti e manda inviti sia a collaboratori di Generali, sia a collaboratori esterni. «All'inizio era un po' goffa» afferma Mezzour. Perciò è stata perfezionata. Oggi nei feedback si sottolinea la cordialità di Mia. «Con Mia abbiamo generato una grande richiesta interna». Anche per la comunicazione esterna Generali punta sull'IA nell'analisi linguistica. «Stiamo analizzando le chiamate che giungono al nostro call center. L'obiettivo è trovare una soluzione digitale in grado di riconoscere sia la richiesta, sia lo stato d'animo dei nostri assicurati al fine di soddisfare al meglio le loro esigenze.»

La comunicazione del futuro

I primi chatbot funzionavano in modo relativamente semplice. Erano in grado di riconoscere concetti chiave e reagivano di conseguenza. Con le possibilità offerte dall'intelligenza artificiale i chatbot diventano vieppiù efficaci interfacce tra persone e servizi. La Mobiliare sfrutta l'IA per diversi casi di uso e ne riconosce il grande potenziale. Si mira a elaborare in modo automatizzato dati non strutturati come testi liberi. «Nella classificazione dei sinistri vogliamo capire meglio il testo libero: aspetti positivi, negativi o temi affrontati» spiega Mirco Rossi, responsabile Cognitive Computing presso La Mobiliare. La compagnia ha sperimentato dei chatbot, ma attualmente non ne fa uso. «La nostra strategia è portare avanti dapprima gli sviluppi necessari e poi presentarli ai clienti.» Mirco Rossi è convinto che per i clienti la lingua rimane la via preferita per la comunicazione. Non è ancora chiaro se tramite chatbot o un ulteriore sviluppo. «La tendenza è per una comunicazione in un linguaggio naturale.»

La flessibilità è d'obbligo

«Il chatbot come innovazione è probabilmente già obsoleto» afferma Matthias Heuberger e continua «ma un software veramente valido rimane innovativo.» Anche Pietro Carnevale, Director Strategy & Innovation presso Generali, è convinto che non abbiano ancora raggiunto il loro pieno potenziale, ma imparano rapidamente. «Inoltre, la tecnologia oggi è circa due anni più avanti rispetto alle attuazioni sul mercato» valuta Carnevale, che intravvede ancora un potenziale di miglioramento. Questi ausili aumentano il valore aggiunto per i clienti. Su questo concordano tutti: al centro non vi è la tecnologia bensì il beneficio per i clienti. Cosa vogliono i clienti, come è possibile soddisfare in modo ideale la loro richiesta, dove occorre loro aiuto?

Anche se le nuove tecnologie cambiano il lavoro e nuovi concorrenti entrano sul mercato, gli assicuratori tradizionali hanno un vantaggio: «Noi abbiamo le relazioni con i clienti. Le tecnologie applicate nel settore assicurativo si possono copiare» spiega Heuberger. Rappresentano un'opportunità che va sfruttata, però non sarà solo la tecnologia ad essere decisiva, ma anche l'interazione con le persone. Nei prossimi anni programmi come i chatbot non sostituiranno le persone, bensì saranno un complemento. «È chiaro che oggi un chatbot non si può applicare a dei casi complessi» prosegue Tschopp. «I chatbot devono sgravare i processi lavorativi dei nostri collaboratori affinché questi possano dedicarsi ad altre richieste dei clienti» gli fa eco Dominic Wuffli di Axa.

Sicurezza informatica: affrontare insieme le sfide

Siamo pronti per il futuro digitale? Le misure di prevenzione sono sufficienti per affrontare in modo sicuro il futuro informatico? L'anno scorso il ramo assicurativo si è dedicato in modo approfondito a queste domande. In merito a questo tema il gruppo di lavoro rischi informatici si è occupato a fondo delle questioni strategiche e ha già iniziato con l'attuazione delle prime misure.

La sicurezza informatica è un tema di grande attualità. Il 18 aprile 2018 il Consiglio federale ha pubblicato la «Strategia nazionale per la protezione della Svizzera contro i cyber-rischi (SNPC) 2018–2022». Anche l'ASA ha collaborato al relativo allestimento. Le nostre richieste sono state considerate seriamente nell'ambito della collaborazione e sono confluite in ampia parte nella strategia della Confederazione. Nei punti essenziali il risultato coincide con le esigenze che l'ASA aveva presentato nel documento di base del 2017.

Quattro misure della Confederazione sono particolarmente adatte per un'attuazione comune:

- La valutazione e l'introduzione di standard minimi.

- La verifica di un obbligo di notifica delle minacce informatiche e decisione in merito alla relativa introduzione.

- La creazione di servizi per tutti i tipi di aziende (ad esempio consulenza, divulgazione d'informazioni, ecc.) da parte della Confederazione.

- La sensibilizzazione dell'opinione pubblica sui rischi informatici (consapevolezza).

Queste misure vengono ora concretizzate nel corso di workshop con tutte le cerchie interessate. L'ASA continuerà a impegnarsi a fondo in questa collaborazione.

Test rapido per le piccole imprese

Nel corso dell'anno, in collaborazione con altre associazioni economiche e la Confederazione è stato realizzato un test rapido sulla sicurezza informatica in Internet, orientato in modo particolare alle piccole imprese. Questo test mira a definire e aumentare gli standard minimi per quanto riguarda la sicurezza di questa cerchia di utenti. Il test rapido sulla sicurezza informatica è stato lanciato in autunno e ha avuto un'ampia risonanza. Sono inoltre stati avviati i primi lavori per ottenere uno standard nell'ambito della sicurezza informatica per le PMI. Anche in questo ambito vi è un'ampia collaborazione con organizzazioni private e autorità federali.