Früher vorsorgen – Säule 3a für Kinder als generationengerechter Impuls

SVV-Chefökonom Jan Schüpbach über die Chancen frühzeitiger Vorsorge und warum ein Gipfeli pro Tag für mehr Generationengerechtigkeit sorgt.

Eine Säule 3a zur Geburt? Was auf den ersten Blick nach Symbolpolitik klingt, könnte sich als mächtiger Hebel erweisen: Die Motion von FDP-Nationalrat Andri Silberschmidt will es Eltern ermöglichen, ein gebundenes 3a-Vorsorgekonto – oder besser noch: ein Vorsorgedepot mit hohem Aktienanteil – auf den Namen ihrer Kinder zu führen. Die Idee: Wer früh spart, profitiert später überproportional – Zinseszins sei Dank.

Ökonomischer Langzeiteffekt: Früh zu beginnen lohnt sich

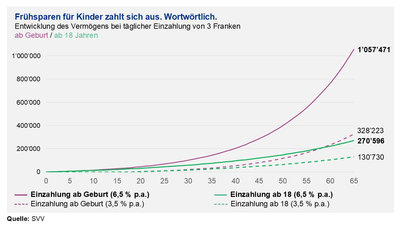

Das Prinzip ist keineswegs neu, aber die Zahlen überraschen trotzdem immer wieder: Wer ab Geburt eines Kindes täglich drei Franken zur Seite legt, was ungefähr einem Gipfeli entspricht, kann bis zum 65. Geburtstag ein Vermögen von über einer Million Franken aufbauen. Wird erst mit der Volljährigkeit begonnen, wären es nur knapp 330’000 Franken. Ein beachtlicher Unterschied. Der Berechnung liegt eine durchschnittliche Rendite von 6,5 % p.a. zugrunde – eine Annahme, wie sie auch vom Initianten der Motion verwendet wird. Sie ist zwar ambitioniert, aber im Kontext eines langfristig ausgerichteten Vorsorgedepots mit hoher Aktienquote denkbar. Aber auch wenn von einer deutlich tieferen Rendite von nur 3,5 % p.a. ausgegangen wird, führt der Zinseszinseffekt noch immer zu beträchtlichen Effekten (siehe Abb.).

Ein so angelegtes Kinderkonto wäre mehr als nur ein Sparkässeli für den Ferienflieger zum Schulabschluss. Zwar geht das Konto zum 18. Geburtstag an das begünstigte Kind über, es wäre jedoch gebunden wie jedes andere 3a-Konto auch: Auszahlungen nur bei Pensionierung, Eigenheimkauf, Selbstständigkeit oder Auswanderung. Eine Kinder-3a würde also gezielte Anreize schaffen, frühzeitig und eigenverantwortlich Schritte für eine vorausschauende Altersvorsorge zu treffen.

Frühsparen statt Spätreparieren

Die Schweiz altert, und die Herausforderungen für unsere Altersvorsorge werden grösser. Umso wichtiger sind Lösungen, die generationengerecht, finanzierbar und wirkungsvoll zugleich sind. Die Kinder-3a ist kein Allheilmittel, aber ein spannender und praktikabler Schritt in die richtige Richtung: Sie stärkt die individuelle Vorsorge, nutzt den Zinseszinseffekt optimal und entlastet langfristig das System. Ein Vorschlag, der viel bewirken kann – und sich vielleicht eines Tages die Frage erübrigt: Warum nur habe ich nicht eher angefangen?

Dieser Kommentar ist am 24.7.2025 auf HZ Insurance erschienen.

Das könnte Sie auch interessieren

- Kommentar | 4. April 2025

Zölle aus Washington – auch für die Versicherungsbranche ein Weckruf?

Zölle sind plötzlich wieder Realität: SVV-Chefökonom Jan Schüpbach über wirtschaftliche Nebeneffekte und einen unterschätzten Welleneffekt bis in die Versicherungswelt.

- Kommentar | 15. April 2025

Versicherer als Rüstungsfinanzierer?

SVV-Chefökonom Jan Schüpbach über die Risiken politischer Eingriffe in die Investitionsstrategien von Versicherern.

- Kommentar | 20. Juni 2025

Altersvorsorge in der Schweiz: der Vorteil der Diversifikation

Hato Schmeiser

Die Rahmenbedingungen sollten weiterhin so gesetzt werden, dass eine Vielfalt von Angebot und Nachfrage bestehen bleibt und gesamtwirtschaftliche Klumpenrisiken vermieden werden.