Herausforderung Altersvorsorge

Die Anwendung des aktuellen Umwandlungssatzes sorgt für eine Finanzierungslücke in der beruflichen Vorsorge. 44 Prozent der Befragten sind der Meinung, dass dieses durch die Allgemeinheit zu tragen sei.

Kapitel

Entwicklung des Rentenniveaus

Durch die demografische Alterung der Schweizer Bevölkerung wird die Stabilität des Dreisäulensystems in Frage gestellt. Das veränderte Verhältnis zwischen aktiver Erwerbsbevölkerung und Rentnerinnen und Rentnern belastet dabei vor allem die erste Säule. Gleichzeitig setzen die höhere Lebenserwartung bzw. die längere Rentenbezugsdauer, die aussergewöhnlich tiefen Zinsen und der gesetzlich verankerte überhöhte Umwandlungssatz die zweite Säule unter Druck. Wie schätzt die Bevölkerung die künftige allgemeine Entwicklung des Rentenniveaus und deren Auswirkungen auf die eigenen finanziellen Perspektiven ein?

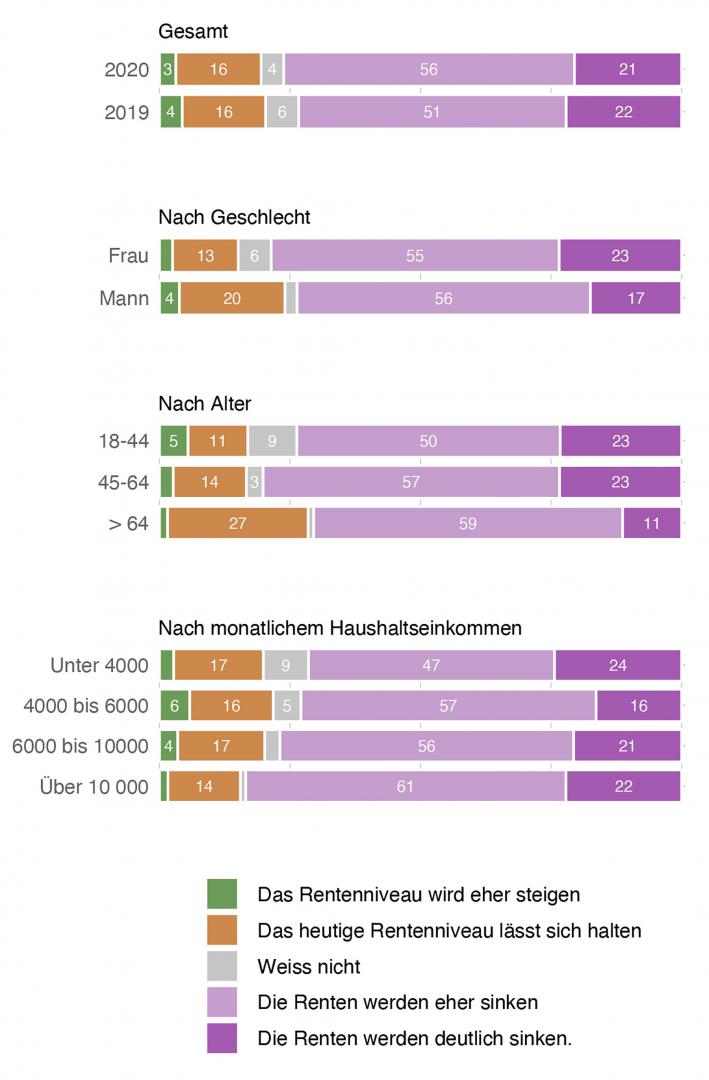

Gegenüber 2019 hat die pessimistische Einschätzung der Rentenentwicklung weiter zugenommen: 77 Prozent der Schweizer Bevölkerung gehen in diesem Jahr davon aus, dass die Renten sinken werden. Das sind vier Prozentpunkte mehr als im Vorjahr (Abb. 19). Für eine Mehrheit dieser Bevölkerungsgruppe hat die Corona-Krise die Situation weiter verschärft (59 Prozent, nicht in Abbildung). Wie schon im Jahr 2019 rechnen 16 Prozent damit, dass sich das heutige Rentenniveau halten lässt. Kaum jemand denkt allerdings, dass die Renten steigen werden (3 Prozent).

Die Ansicht, dass das Rentenniveau sinken wird, überwiegt in sämtlichen Bevölkerungsgruppen. In der Bevölkerung im Rentenalter ist allerdings die Ansicht, dass das Rentenniveau gehalten werden kann, weiter verbreitet (27 Prozent) als in der Erwerbsbevölkerung (11 Prozent bzw. 14 Prozent). Unter den 18- bis 44-Jährigen, wie auch bei Personen mit einem monatlichen Einkommen von unter 4000 Franken, besteht dagegen eine grössere Unsicherheit, wie sie die Entwicklung einschätzen sollen (je 9 Prozent). Wie in Kapitel 1 erwähnt, zählen zu den einkommensschwachen Personen häufig junge Leute in Ausbildung.

Abbildung 19: Künftige Entwicklung der Renten in der Schweiz

«Wie beurteilen Sie insgesamt die künftige Entwicklung der Renten in der Schweiz?»

Befragte, die davon ausgehen, dass das Rentenniveau in Zukunft insgesamt sinken wird, begründen ihre pessimistische Einschätzung am häufigsten damit, dass die Pensionskassen zukünftig ihre Leistungen nicht mehr erbringen können (77 Prozent, Abb. 20). 68 Prozent sind der Ansicht, dass die Renten sinken werden, weil bei der ersten Säule die Finanzierungslücke nicht geschlossen werden kann. Für ein Drittel der Personen wird in Zukunft der Betrag aus der obligatorischen Altersvorsorge geringer ausfallen, weil die Politik die Renten senken wird, für ein Viertel, weil das Rentenalter nicht erhöht wird. Im Vergleich zum Vorjahr begründen damit Personen, die von sinkenden Renten ausgehen, ihre Einschätzung aktuell etwas weniger häufig mit der Finanzierungslücke in der AHV (–7 Prozentpunkte) oder durch eine allgemeine Senkung der Renten (–6 Prozentpunkte). Dagegen ist die Ansicht verbreiteter, dass das Rentenalter nicht erhöht wird (+5 Prozentpunkte).

Mehr als jede zweite Person, die von zukünftig stabilen bis steigenden Renten ausgeht, baut ihre Einschätzung auf der Annahme, dass das Rentenalter erhöht wird (54 Prozent, Abb. 21), 46 Prozent darauf, dass Mehreinnahmen generiert werden. Die Einschätzung, dass die Situation nicht so dramatisch ist, hat gegenüber dem Vorjahr deutlich abgenommen; nur noch 42 Prozent nehmen diese optimistische Haltung ein (–7 Prozentpunkte).

Kapital- und Umlageverfahren im Vergleich

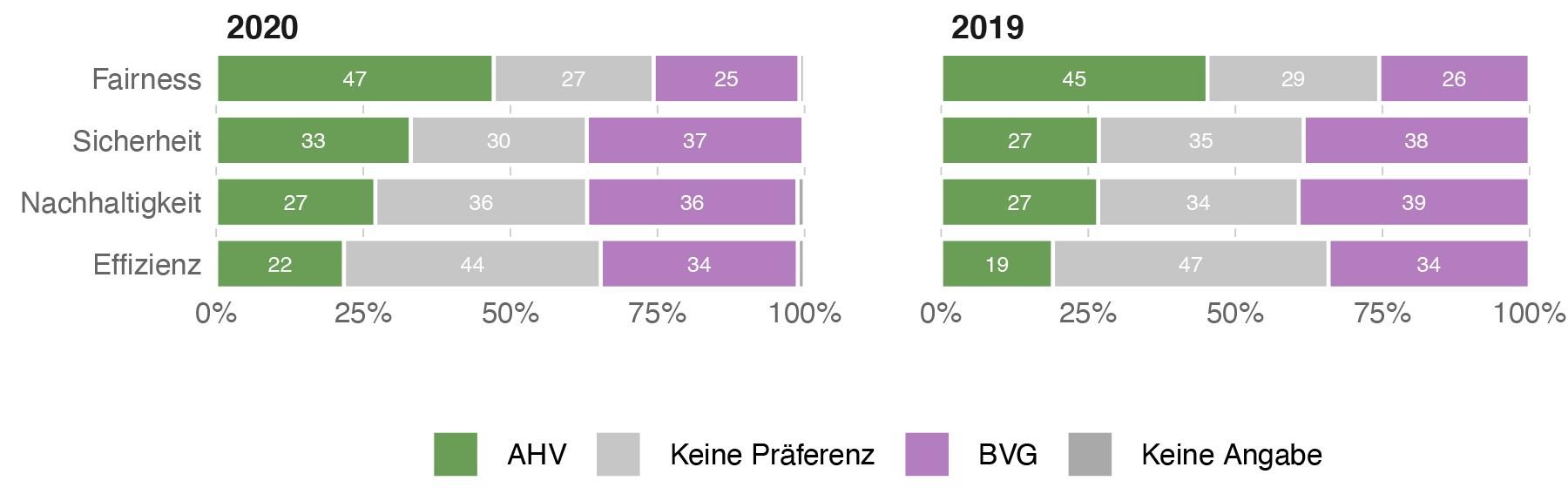

Als erste Säule der Altersvorsorge beruht die Eidg. Alters- und Hinterlassenenversicherung (AHV) auf dem Umlageverfahren. Das bedeutet, dass die Erwerbsbevölkerung für die Renten der pensionierten Bevölkerung aufkommt. Das System sorgt auch für einen gewissen Ausgleich zwischen Arm und Reich, da Versicherte mit hohen Einkommen unbegrenzte Beiträge an die AHV zahlen, während der Rentenanspruch nach oben begrenzt ist. Die berufliche Vorsorge als zweite Säule (BVG) beruht dagegen auf dem Kapitaldeckungsverfahren. Hier sparen alle individuell für ihre eigene Altersrente. Welche positiven Eigenschaften werden mit diesen beiden Verfahren in Verbindung gebracht?

Die Schweizer Bevölkerung verbindet drei der vier abgefragten positiven Eigenschaften eher mit der zweiten als mit der ersten Säule (Abb. 22): Sie erachtet das Kapitaldeckungsverfahren der zweiten Säule häufiger als sicher (37 Prozent), nachhaltig (36 Prozent) und effizient (34 Prozent) als das Umlageverfahren der ersten Säule. Dagegen schätzt die Bevölkerung den in der AHV enthaltenen Transfer zwischen Jung und Alt sowie zwischen gut und weniger gut Verdienenden als fair ein (47 Prozent). Die Beurteilung der beiden Verfahren hat sich damit im Vergleich zum Vorjahr nur marginal verändert. Einzig bei der Frage nach der Sicherheit, schneidet die AHV um einiges besser ab als bei den Ergebnissen 2019 (33 Prozent, +6 Prozentpunkte).

Abbildung 22: Begriffe, die mit AHV und BVG verbunden werden

«Die obligatorische Altersvorsorge besteht aus zwei Säulen und zwei unterschiedlichen Vorsorgeprinzipien: Die erste Säule (AHV) beruht auf dem Umlageverfahren. Hier kommen die erwerbstätigen Jüngeren für die Renten der Älteren auf. Die zweite Säule (BVG, Pensionskasse) beruht auf dem Kapitaldeckungsverfahren. Hier sparen alle für ihre eigene Altersrente. Mit welchem der beiden Verfahren verbinden Sie die folgenden Begriffe?»

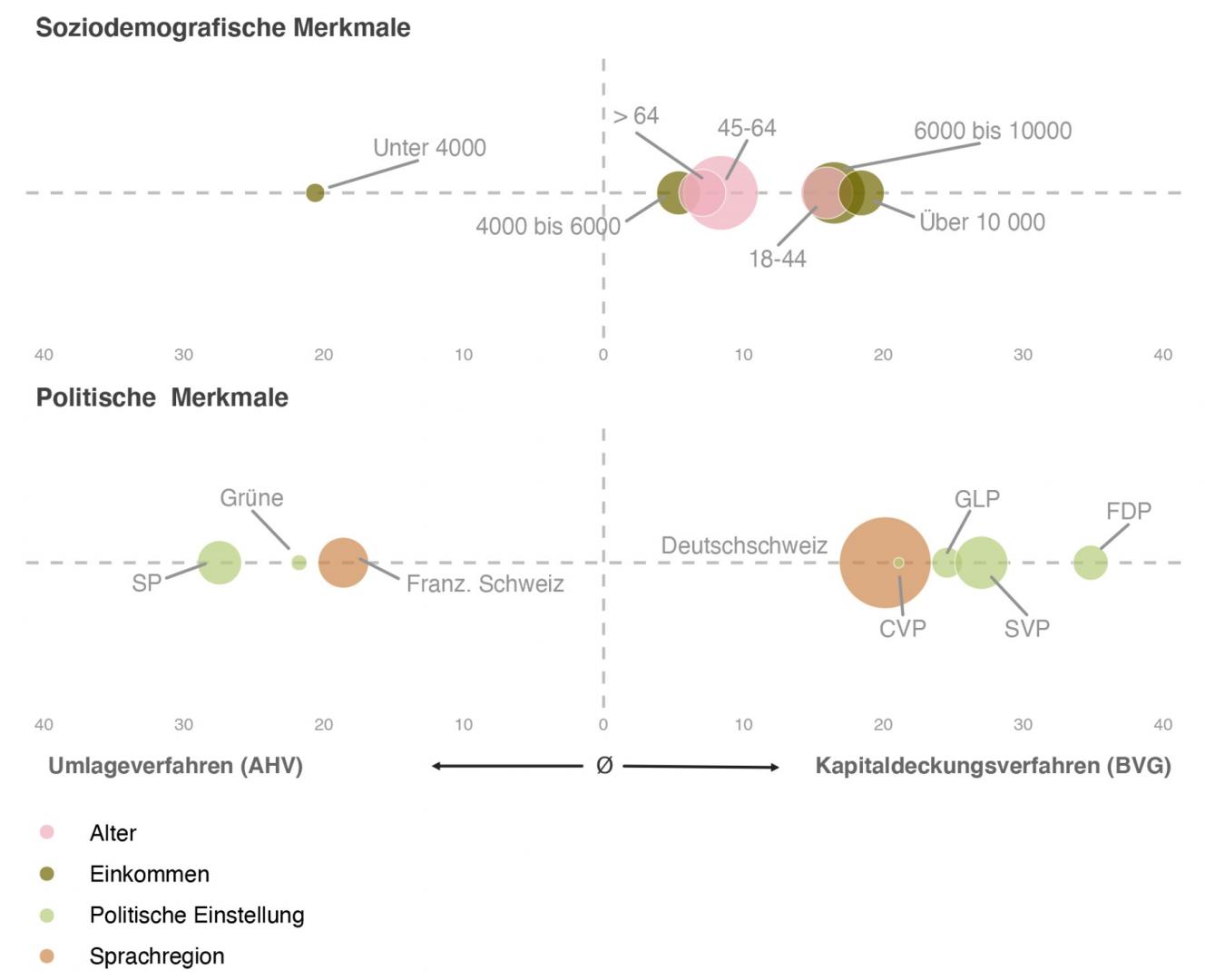

Bei der Frage, welches Finanzierungsverfahren in Zukunft ein grösseres Gewicht erhalten soll, bestätigt sich die Tendenz hin zum Kapitaldeckungsverfahren der zweiten Säule: Für 38 Prozent der Bevölkerung soll dieses mehr Gewicht erhalten, 26 Prozent sprechen sich für das Umlageverfahren der AHV aus und 24 Prozent wünschen sich keine Veränderung (nicht in Abbildung).

Zwischen den verschiedenen Bevölkerungsgruppen zeigen sich allerdings deutliche Unterschiede (Abb. 23). In dieser Abbildung stehen dabei auf der linken Seite der horizontalen Achse jene Bevölkerungsgruppen, die das Umlageverfahren stärker gewichten. Auf der rechten Seite befinden sich dagegen diejenigen Gruppen, die das Kapitaldeckungsverfahren präferieren. Je nach politischer Orientierung bevorzugen Personen eine stärkere Gewichtung des Kapitaldeckungs- oder des Umlageverfahrens. Es ist insbesondere die Basis der FDP und zu einem geringeren Mass die der SVP und der GLP, welche eher einen Ausbau des Kapitaldeckungsverfahrens (BVG) bevorzugen. Dagegen präferieren Personen mit einer Nähe zu den beiden Linksparteien SP und Grüne den Ausbau des Umlageverfahrens. Deutliche Unterschiede zeigen sich auch zwischen den Sprachregionen: Personen aus der Deutschschweiz sprechen sich eher für eine Stärkung des Kapitaldeckungs-, jene aus der französischsprachigen Schweiz eher für eine Stärkung des Umlageverfahrens aus.

Abbildung 23: Welches Finanzierungsprinzip soll zukünftig mehr Gewicht erhalten?

«Welches Prinzip der Rentenfinanzierung soll in Zukunft mehr Gewicht erhalten?» Absolute Differenz zwischen der Präferenz für das Kapitaldeckungsverfahren und der Präferenz für das Umlageverfahren in Prozentpunkten

Reformansätze in der obligatorischen Altersvorsorge

In der obligatorischen Altersvorsorge, das heisst in der ersten und zweiten Säule, besteht grosser Reformbedarf. Verschiedene Ansätze zur Reform von AHV und BVG wurden bereits in der Politik, den Medien und der Öffentlichkeit diskutiert. Wie soll nach Ansicht der Bevölkerung das Schweizer Rentensystem wieder ins Gleichgewicht gebracht werden?

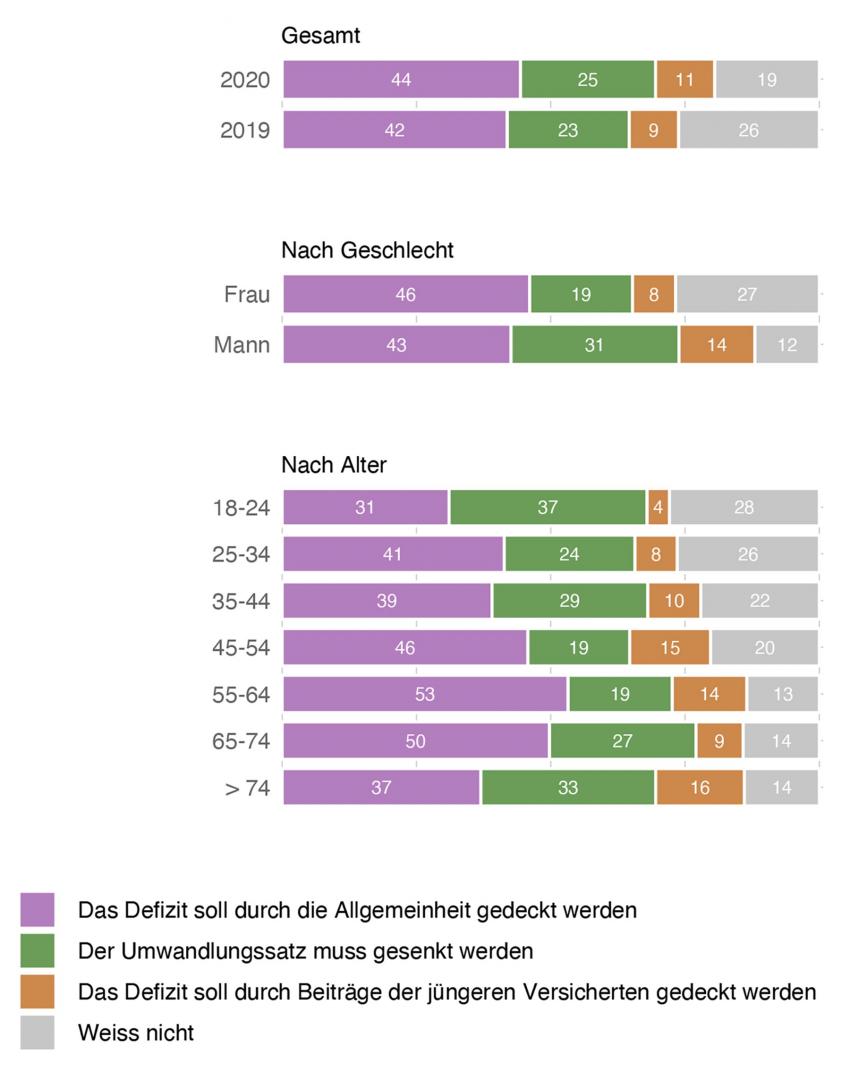

Mit der Lebenserwartung steigt die Rentenbezugsdauer. Durch die Anwendung des aktuellen Umwandlungssatzes (BVG 6.8 Prozent) entsteht allerdings in der beruflichen Vorsorge ein Finanzierungsmanko. 44 Prozent der befragten Personen sind der Ansicht, dass die Allgemeinheit das «Defizit» decken und für einen Ausgleich sorgen muss, 25 Prozent möchten eine Senkung des Umwandlungssatzes (Abb. 24). Nur 11 Prozent möchten das Defizit über die Beiträge der jungen Versicherten decken, was zu einer noch grösseren Umverteilung von Jung zu Alt und zudem zu einer Verlagerung vom Kapitaldeckungs- zum Umlageverfahren führen würde. Allerdings findet in der zweiten Säule eine massive Umlagerung bereits heute statt, da die bei der Pensionierung vorhandenen Altersguthaben nicht ausreichen, um die in Aussicht gestellten Renten zu finanzieren.

Abbildung 24: Umgang mit Defizit durch bisherigen Umwandlungssatz

«Der Umwandlungssatz bestimmt, wie viel des angesparten Pensionskassenguthabens (BVG) pro Jahr ausbezahlt wird. Da die Lebenserwartung stark gestiegen ist, entsteht durch die Anwendung des bisherigen Umwandlungssatzes (BVG 6.8 Prozent) ein Defizit. Wie soll damit umgegangen werden?»

Gegenüber dem Vorjahr hat sich damit die Haltung der Bevölkerung, wie mit diesem stets grösser werdenden Finanzierungsloch umgegangen werden soll bzw. wer für seine Deckung verantwortlich ist, nicht verändert. Die Bereitschaft, die Unterdeckung auf die Gesamtbevölkerung abzuwälzen, ist auch 2020 über alle Bevölkerungsschichten vorhanden. Allerdings sehen die 18- bis 44-Jährigen im Vergleich zu den älteren aktiven Generationen die Senkung des Umwandlungssatzes häufiger als probates Mittel, um eine Deckung des Defizits zu erreichen. Auch bei der Bevölkerung im Rentenalter wird dieser Ansatz wieder häufiger vertreten. Allerdings wären diese, aufgrund des bis anhin für sie garantierten Umwandlungssatzes nicht davon betroffen. Ebenso ist eine Senkung des Umwandlungssatzes bei Personen mit einem hohen monatlichen Einkommen vergleichsweise beliebt.

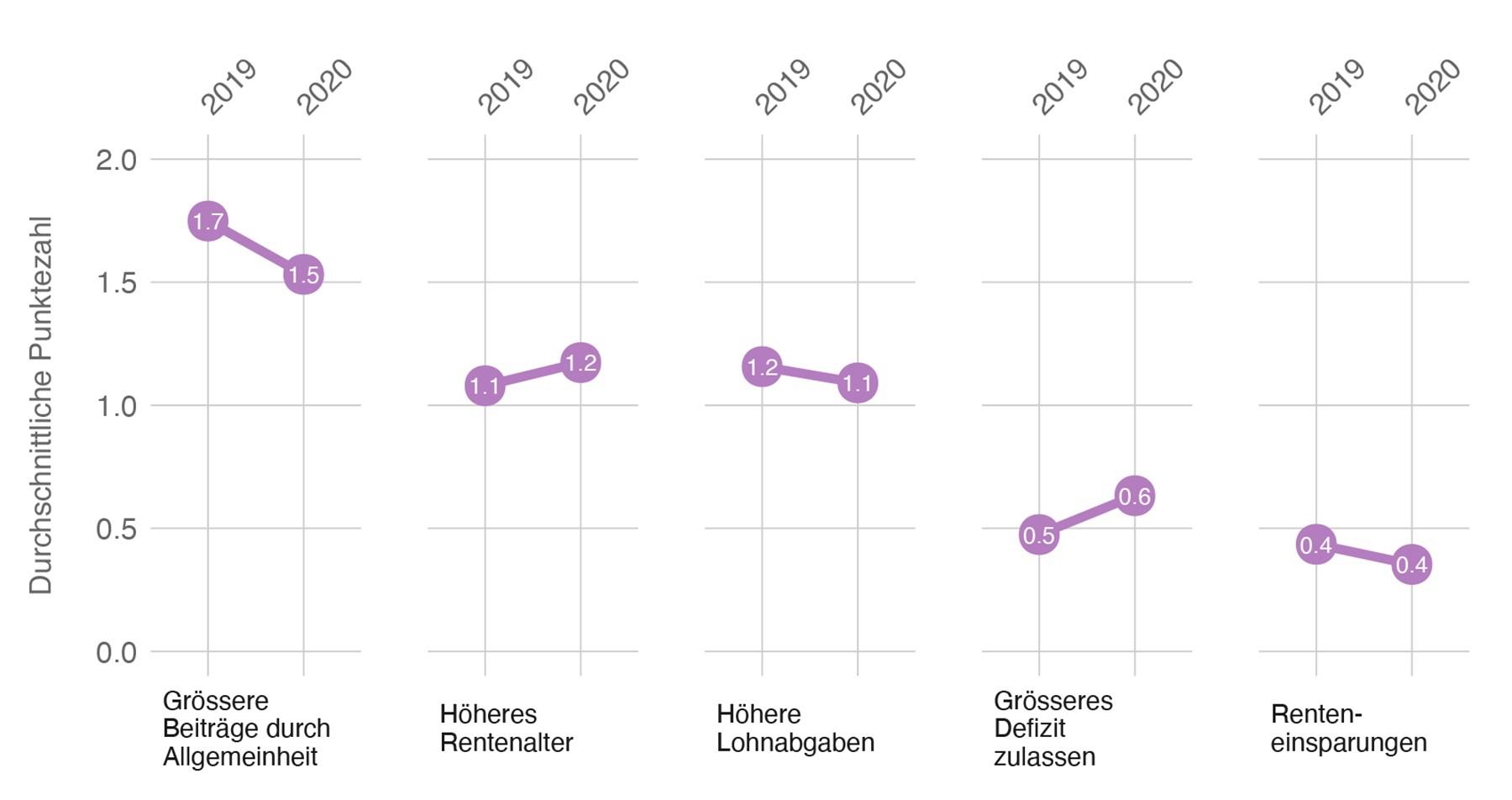

Die demografische Alterung stellt auch die Finanzierung der umlagefinanzierten AHV vor Probleme. Welche Massnahmen sollen nach Ansicht der Bevölkerung ergriffen werden, um der Destabilisierung der ersten Säule entgegenzuwirken? Die Befragten konnten dabei frei fünf Punkte auf die fünf erfragten Massnahmen verteilen, die zur Schliessung der Finanzierungslücke in der AHV beitragen sollen.

Die Bevölkerung setzt ihre Schwerpunkte vor allem auf Massnahmen zur Erhöhung der Einnahmen (Abb. 25). Im Schnitt vergaben die befragten Personen 1.5 Punkte an den Lösungsansatz, die Finanzierungslücke durch grössere Beiträge der Allgemeinheit zu schliessen. Gegenüber dem Vorjahr hat dieser Ansatz für die Bevölkerung leicht an Bedeutung eingebüsst (–0.2 Punkte). Etwas weniger gewichten Personen eine Finanzierung durch ein höheres Rentenalter (1.2 Punkte) oder durch höhere Lohnabgaben (1.1 Punkte). Nach wie vor sieht die Bevölkerung die Lösung vergleichsweise selten in einem grösseren Defizit (0.6 Punkte) und in Renteneinsparung (0.4).

Abbildung 25: Bewertung Lösungsansätze für AHV-Finanzierungslücke – Vergleich der Befragungswellen

«Bewerten Sie die folgenden Lösungsansätze zur Schliessung der Finanzierungslücke in der AHV. Verteilen Sie fünf Punkte auf die folgenden Massnahmen. Sie können alle Punkte auf eine Massnahme setzen (übrigen Punkte auf Null) oder die Punkte beliebig verteilen.»

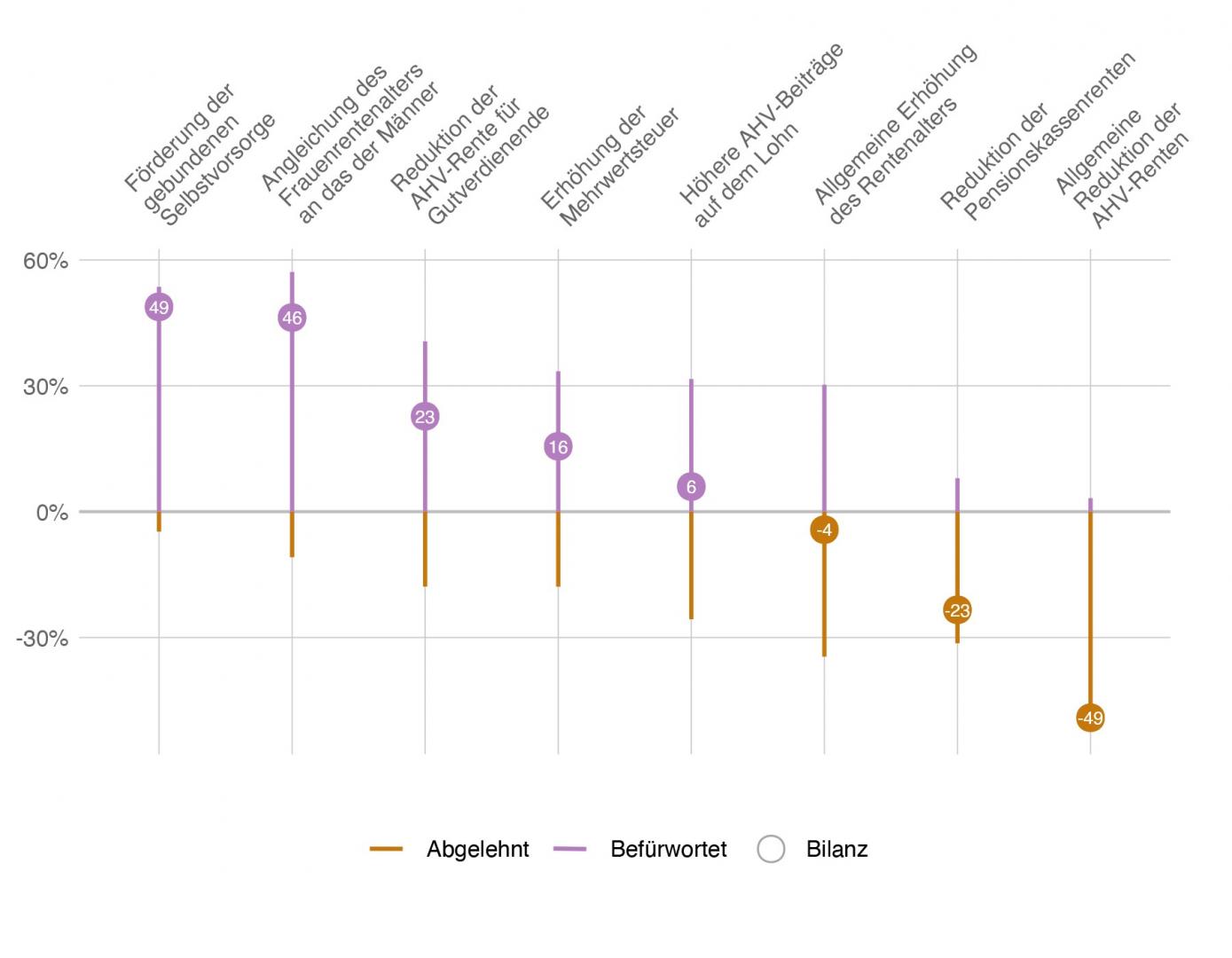

Sowohl bei der umlagefinanzierten AHV als auch beim im Kapitaldeckungsverfahren finanzierten BVG zeigt sich in der Bevölkerung eine gewisse Bereitschaft, die Allgemeinheit für die Sicherung der Renten aufkommen zu lassen. Interessanterweise zeigt sich aber auch in diesem Jahr: Wenn es um konkrete Massnahmen geht, befürwortet die Bevölkerung Massnahmen wie die Erhöhung des Rentenalters häufiger als die Erhöhung der Mehrwertsteuer (Abb. 26). Die Befragten erhielten dabei die Möglichkeit, aus acht konkreten Massnahmen jene auszuwählen, die sie explizit unterstützen, und jene, die sie gänzlich ablehnen. Die Bilanz bildet damit die Differenz zwischen dem Anteil zustimmender und dem Anteil ablehnender Personen.

Abbildung 26: Einschätzung verschiedener Reformmassnahmen

Befürwortet: «Wenn es um konkrete Massnahmen zur Reform der Altersvorsorge geht, auf welche würden Sie setzen?»

Abgelehnt: «Und welche dieser Massnahmen kommen für Sie gar nicht in Frage?»

Bei einer Reform der Altersvorsorge würde die Bevölkerung am stärksten auf das eigenverantwortliche Sparen setzen, gefolgt von einer Angleichung des Rentenalters der Frauen an jenes der Männer. Kaum jemand lehnt eine Förderung der dritten Säule dezidiert ab. Männer befürworten eine Angleichung des Rentenalters der Frauen an jenes der Männer deutlich stärker (66 Prozent) als Frauen (27 Prozent, nicht in Abbildung). Auch eine Kürzung der AHV-Rente von Gutverdienenden und eine Erhöhung der Mehrwertsteuer werden von der Bevölkerung eher als sinnvoll erachtet, wenngleich ein deutlich geringerer Anteil auf diese beiden Massnahmen setzt. Nicht unterstützt von der Bevölkerung werden dagegen nach wie vor eine generelle Erhöhung des Rentenalters und vor allem eine allgemeine Reduktion der Renten der ersten und der zweiten Säule.