Riforma delle rendite: un vero rompicapo

Da 20 anni in Svizzera le riforme della previdenza per la vecchiaia faticano a trovare consensi. Possibili spiegazioni sono il benessere dato per scontato, la crescente individualizzazione e la campagna elettorale permanente in un panorama politico polarizzato. Nuove idee potrebbero essere d’aiuto.

È una situazione paradossale: da anni nella popolazione regna una sostanziale unanimità sul fatto che garantire la rendita di vecchiaia rappresenta uno dei principali problemi della nostra epoca. È quanto emerge regolarmente dal barometro delle apprensioni di Credit Suisse. In Svizzera la sicurezza sociale in età avanzata rappresenta la preoccupazione maggiore già per la fascia 16 – 25 anni. Un dato, questo, degno di nota se si considera che i coetanei di altri Paesi con sistemi sociali nettamente meno sviluppati – ad esempio USA o Brasile – guardano al futuro con molta più spensieratezza.

Progetti falliti, respinti o ignorati

Nonostante nella popolazione svizzera la preoccupazione relativa alla rendita di vecchiaia sia onnipresente, le riforme del sistema previdenziale sono difficili, per non dire impossibili. L’ultimo importante successo di una riforma strutturale dell’AVS si è avuto nel 1995 con la 10a revisione dell’AVS, che grazie a prestazioni di compensazione ha portato a un aumento graduale dell’età di pensionamento delle donne da 62 a 64 anni. Negli ultimi 20 anni sono per contro falliti diversi tentativi di riforma sia dell’AVS, sia della previdenza professionale (LPP).

Sebbene la previdenza per la vecchiaia sia evidentemente una grande preoccupazione, la partecipazione alle urne in occasione delle votazioni su questo tema non è particolarmente elevata. Quando, nel 2017, ci si doveva esprimere sulla riforma «previdenza per la vecchiaia 2020», la partecipazione al voto è stata in media del 46,7 percento. Per la legge sulla caccia, quando in discussione vi era la protezione del lupo, e per il congedo di paternità, nel 2020 si è recato alle urne quasi il 60 per cento delle e degli aventi diritto di voto. Un anno più tardi, per l’iniziativa sulle cure infermieristiche la partecipazione ha superato addirittura il 65 per cento. Nessuno dei 37 oggetti in votazione con i maggiori tassi di partecipazione dal 1974 riguardava la previdenza per la vecchiaia.

Progetti falliti, respinti o ignorati: Da 20 anni in Svizzera le riforme della previdenza per la vecchiaia faticano a trovare consensi.

Nessuna emozione

Il politologo e geografo Michael Hermann dell’istituto di ricerca Sotomo spiega questo dato con il fatto che, diversamente dai dibattiti sul lupo o sulla «penuria di personale nelle cure», la previdenza per la vecchiaia ha poco da offrire a livello emotivo. Per Hermann «le questioni della vita di tutti i giorni sono molto più sentite rispetto alle discussioni su un sistema». La prossima votazione relativa a una riforma dell’AVS è ormai alle porte. L’oggetto relativo all’«AVS 21» dovrebbe essere posto in votazione il prossimo autunno. Ovviamente anche questo oggetto potrebbe incontrare qualche difficoltà. Ciononostante secondo Michael Hermann potrebbe avere buone possibilità di riuscita. Un sì all’«AVS 21» non risolverebbe però la situazione di stallo. È necessaria un’ampia riforma dell’intera previdenza per la vecchiaia senza tuttavia abbandonare il sistema dei tre pilastri. Ma per quale ragione i progetti di riforma degli ultimi due decenni non sono andati a buon fine? Erano forse troppo noiosi? Troppo complicati? Troppo costosi? Troppo distanti dalle esigenze della popolazione? Oppure la popolazione è semplicemente stanca di un dibattito che non porta da nessuna parte, che dura da anni e che alla fine non avrà risvolti positivi?

Per Lukas Golder, politologo ed esperto dei media dell’istituto di ricerca gfs.bern, sono tre i fattori che contribuiscono in modo sostanziale allo stallo delle riforme: una certa spensieratezza riguardo alle opere sociali dovuta alla crescita economica, una crescente individualizzazione e la campagna elettorale perenne in un panorama politico sempre più polarizzato.

Lunga vita allo status quo!

Golder spiega che sono ormai 40 anni che la popolazione svizzera si sente dire che l’AVS non è garantita. Ma per l’esperto questo campanello d’allarme non è altro che mera retorica o perlomeno lo è nella percezione della popolazione.

In Svizzera si sta bene, anche durante i periodi di crisi. Il mercato del lavoro è estremamente robusto in tutte le fasce di età nonostante la pandemia, il motore dell’economia gira a pieno regime e provvede affinché nessuno nell’immediato debba temere di non ricevere la propria rendita. «Su questo sfondo gli scenari apocalittici sembrano un’esagerazione», spiega Golder. Naturalmente l’evoluzione demografica parla chiaro: il rapporto tra persone attive e beneficiarie di rendita cambierà a scapito del sistema previdenziale. Ma la demografia è solo una faccia della medaglia. L’altra viene determinata dalla dinamica dell’economia, spiega Golder, e fare previsioni non è così semplice come nel caso dell’evoluzione demografica.

«Il vantaggio personale è determinante per la decisione sulla scheda di voto.» Lukas Golder

Anche Michael Hermann è convinto che la consapevolezza per i problemi legati alla previdenza per la vecchiaia sia di principio presente nella popolazione. «Ma quando si tratta di esprimere un voto, la propria rendita prevale sul sistema» continua l’esperto. Secondo Hermann ciò è anche dovuto al fatto che il singolo individuo ha un’influenza irrilevante sulla complessa struttura del primo e del secondo pilastro; pertanto risulta difficile identificarsi in queste opere sociali. Hermann crede che ciò potrebbe essere diverso se le persone assicurate avessero più voce in capitolo riguardo al secondo pilastro.

Posizione, questa, condivisa anche da Lukas Golder: «Il vantaggio personale è determinante per la decisione sulla scheda di voto». La popolazione svizzera sarebbe di principio aperta sulle questioni relative alla sostenibilità, «ma sotto l’effetto della crescita economica e del livello generale di benessere manca la disponibilità a smantellare lo stato sociale».

Smantellamento indesiderato

Per Golder è qui che si rispecchia la crescente individualizzazione della società. A sua volta questo coincide anche con la polarizzazione della politica. Secondo Golder la situazione di stallo delle riforme in particolare nella previdenza per la vecchiaia ha molto a che vedere con una crisi di fondo della concordanza. Per l’esperto è sempre più difficile trovare i tipici compromessi svizzeri. Secondo lui tra le «fazioni politiche vi è una chiara riluttanza a venirsi incontro.» La sinistra sogna una pensione popolare conmassima ripartizione dall’alto verso il basso, mentre la «previdenza per la vecchiaia 2020» non ha retto all’opposizione del centro-destra a causa delle nuove prestazioni a pioggia.

Cercasi idee creative

Ma cosa fare allora per tagliare questo nodo gordiano? Reiner Eichenberger, professore di scienze finanziarie all’università di Friburgo, è favorevole a una riorganizzazione della previdenza per la vecchiaia. Le proposte di riforma attuali punterebbero evidentemente sui provvedimenti sbagliati.

Eichenberger propone tre misure di ristrutturazione. La prima: premiare subito il rinvio della rendita. Chi a 55 anni decide già di andare in pensione solo a 67 anni deve beneficiare da subito di aliquote contributive più basse. La seconda: dimezzare le imposte sul reddito in caso di contemporanea riscossione di rendita. Secondo Eichenberger oggi le persone che percepiscono una rendita e sono ancora attive sul mercato del lavoro pagano il 40 – 50 per cento di imposte poiché il salario viene sommato alla rendita e si entra di conseguenza nella progressione. Dimezzare tasse e imposte sul reddito da lavoro in età avanzata renderebbe molto più interessante continuare a lavorare. La terza: le entrate fiscali generate in questo modo non devono confluire nella cassa statale generale, bensì essere destinate in modo mirato alla previdenza per la vecchiaia. Secondo Eichenberger queste proposte potrebbero essere «vendute» bene alla popolazione.

Rinunciare a una «linea dura» per quanto riguarda l’età di pensionamento rafforzerebbe inoltre la posizione delle lavoratrici e dei lavoratori più anziani sul mercato del lavoro. «Per chi ha più di 60 anni la <durata residua limitata> è il principale ostacolo sul mercato del lavoro» spiega Eichenberger. Questa «durata limitata» rende queste persone per così dire un modello fuori moda che non è interessante né per il team e nemmeno per la datrice o il datore di lavoro.

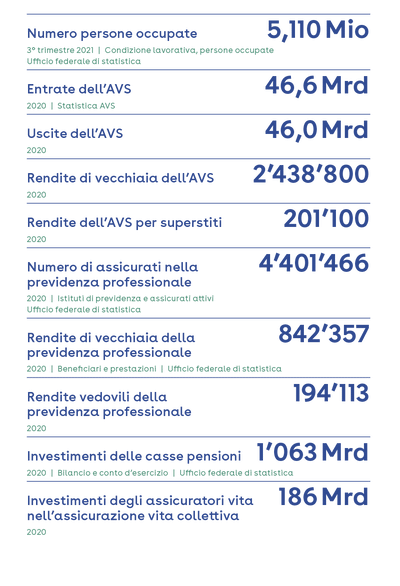

La previdenza professionale in Svizzera: le figure più importanti.

Una questione di equità

«Di principio alle persone piace lavorare» spiega Eichenberger. «Il problema non è il lavoro, bensì l’attuale sistema fiscale e previdenziale.» Michael Hermann di Sotomo presenta un’altra idea. Egli propone che l’età di pensionamento delle persone con diploma di livello terziario sia di principio di uno – due anni superiore a quella delle persone senza un diploma di questo livello.

Ciò non sarebbe un vantaggio solo per il finanziamento delle opere sociali, per Hermann è anche una questione di equità. Chi inizia un apprendistato da adolescente e continua a svolgere un’attività lucrativa lavora molti più anni rispetto a chi consegue un diploma di scuola universitaria e beneficia così di una lunga formazione a spese pubbliche accedendo al mercato del lavoro solo a 30 anni. A questo si aggiunge il fatto che le persone con formazione di livello terziario lavorano spesso e volentieri oltre l’età di pensionamento ordinaria.

In merito all’equità nella previdenza per la vecchiaia occorre considerare anche un altro aspetto. Reiner Eichenberger critica il fatto che con il sistema odierno sia in atto, con discrezione, un’importante ridistribuzione da giovani persone straniere appena giunte in Svizzera verso la popolazione indigena. Le giovani persone che si sono appena trasferite nel nostro Paese di regola non hanno genitori in Svizzera, finanziano però le rendite dei genitori delle persone svizzere. In questo contesto Eichenberger parla di una «imposta implicita sull’immigrazione» perlomeno per quanto riguarda l’AVS. Se si vuole davvero un’imposta, allora sarebbe più onesto ed efficiente riscuoterla in modo esplicito. Forse sarà questo il tema di uno dei prossimi progetti di riforma.

Glossario

L’AVS viene finanziata secondo il sistema di ripartizione. Le entrate correnti (perlopiù contributi dei lavoratori e dei datori di lavoro, contributi della Confederazione e ricavi IVA) coprono le uscite correnti (perlopiù rendite).

Con età di riferimento si intende l’età in cui la persona assicurata può percepire la sua rendita di vecchiaia senza subire una riduzione a causa del prelievo anticipato o ricevere un supplemento in seguito al rinvio.

Previdenza professionale (LPP)

La previdenza professionale viene finanziata attraverso il sistema di capitalizzazione. Per tutti gli assicurati, individualmente, durante la vita attiva viene accumulato un avere di vecchiaia nella cassa pensione. A questo proposito vengono versati degli accrediti di vecchiaia annui stabiliti in percentuale rispetto al salario coordinato. La percentuale dipende dall’età della persona assicurata.

La deduzione di coordinamento ammonta a 7/8 della rendita AVS massima semplice (stato 2022: 25’095 franchi). Questa parte del salario non viene considerata per gli accrediti di vecchiaia.

L’aliquota di conversione, insieme all’avere di vecchiaia accumulato, determina l’importo della rendita di vecchiaia. Un’aliquota di conversione del sei percento significa che per ogni 100’000 franchi di avere di vecchiaia, saranno versati annualmente 6’000 franchi finché si vive.

La generazione di transizione è costituita dagli assicurati che andranno in pensione entro un certo periodo (per esempio 10, 15 o 20 anni) dopo l’entrata in vigore della riforma.

Potrebbe interessarti anche

- Contesto | 22. Aprile 2024

Il sistema dei tre pilastri in breve

Le informazioni più importanti sulla previdenza per la vecchiaia in Svizzera in 2 minuti nel nostro video.

- Contesto | 22. Aprile 2024

La riforma della previdenza professionale in breve

Nel video si spiega brevemente in che modo deve essere adattato il secondo pilastro affinché anche le generazioni future possano beneficiare di una rendita sicura nella vecchiaia.

- Intervista | 1. Giugno 2022

Trasparenza e onestà per un sistema previdenziale sostenibile

L’imminente riforma è il prossimo passo necessario sulla via del miglioramento costante della nostra previdenza per la vecchiaia, così la consigliera agli Stati Johanna Gapany.