Previdenza precoce: favorire l’equità generazionale con un pilastro 3a per i figli

Jan Schüpbach, capo economista dell’ASA, spiega quali opportunità offre una previdenza precoce e perché risparmiare poco alla volta può favorire una maggiore equità generazionale.

Un pilastro 3a sin dalla nascita? Ciò che di primo acchito può sembrare un gesto puramente politico, potrebbe rivelarsi una leva molto potente: una mozione del consigliere nazionale PLR Andri Silberschmidt mira a consentire ai genitori di aprire un conto di previdenza vincolata 3a o, meglio ancora, un deposito di previdenza con un’alta quota azionaria a nome dei propri figli. L’idea alla base è: chi inizia presto a risparmiare, ne beneficia più avanti in modo esponenziale grazie all’interesse composto.

Effetto economico a lungo termine: iniziare presto conviene

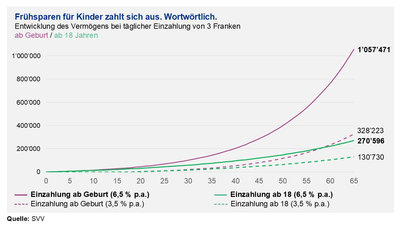

Il principio non è affatto nuovo, ma i numeri non smettono di sorprendere: chi mette da parte tre franchi al giorno, ossia l'equivalente di un cornetto, fin dalla nascita di un figlio fino al 65° compleanno può accumulare un patrimonio superiore al milione di franchi. Se invece si comincia solo al compimento della maggiore età, si arriva a malapena a 330’000 franchi: una differenza notevole. Per il calcolo si considera un rendimento medio del 6,5 % annuo: base di calcolo, impiegata anche dall’autore della mozione, che può sembrare ambiziosa, ma che nel contesto di un deposito di previdenza orientato a lungo termine con un'elevata quota azionaria è plausibile. Ipotizzando però anche un rendimento molto più modesto, pari solo al 3,5 % annuo, l’effetto dell’interesse composto produce comunque risultati significativi (vedi grafico).

Un tale conto d’investimento per i figli sarebbe molto più di un semplice salvadanaio per il viaggio di maturità: è vero che al compimento del 18° anno il conto passerebbe al figlio beneficiario, ma resterebbe comunque vincolato come qualsiasi altro conto 3a. I prelievi sarebbero quindi possibili solo in caso di pensionamento, acquisto di una casa, avvio di un’attività lucrativa indipendente o partenza definitiva dalla Svizzera. Il pilastro 3a per i figli rappresenterebbe dunque un incentivo mirato a muoversi, presto e in modo autoresponsabile, verso una previdenza per la vecchiaia lungimirante.

Meglio prevenire che curare, anche nel risparmio

La Svizzera sta invecchiando e la nostra previdenza per la vecchiaia incontra sfide sempre più grandi. A maggior ragione trovare delle soluzioni eque dal punto di vista generazionale, finanziabili e allo stesso tempo efficaci risulta ancora più importante. Il pilastro 3a per i figli non è un rimedio universale, ma un passo promettente e concreto nella giusta direzione: rafforza la previdenza individuale, sfrutta in modo ottimale l’interesse composto e sgrava il sistema nel lungo termine. Una proposta che può fare la differenza e che forse un giorno renderà superflua la domanda: perché non ho iniziato prima?

Questo commento è stato pubblicato il 24 luglio 2025 su HZ Insurance.

Potrebbe interessarti anche

- Commento | 4. April 2025

Zölle aus Washington – auch für die Versicherungsbranche ein Weckruf?

Zölle sind plötzlich wieder Realität: SVV-Chefökonom Jan Schüpbach über wirtschaftliche Nebeneffekte und einen unterschätzten Welleneffekt bis in die Versicherungswelt.

- Commento | 15. April 2025

Assicuratori quali finanziatori dell’armamento?

Jan Schüpbach, capo economista dell’ASA, sui rischi degli interventi politici nelle strategie d’investimento degli assicuratori.

- Commento | 20. June 2025

Previdenza per la vecchiaia in Svizzera: il vantaggio della diversificazione

Hato Schmeiser

Si può quindi affermare che le condizioni quadro dovrebbero continuare a essere tali da garantire una diversità di domanda e offerta, evitando rischi di concentrazione macroeconomici.