Assicurazioni vita a confronto: le offerte a colpo d’occhio

Con l'assicurazione vita si possono assicurare i rischi di decesso e di incapacità al guadagno e provvedere alla previdenza per la vecchiaia. Tuttavia, ci sono molte varianti legate al modo in cui queste offerte possono essere combinate e impostate. Qui vi presentiamo una panoramica delle varianti più note.

Con assicurazioni vita si intendono delle offerte che coprono i rischi di decesso o di incapacità al guadagno. In termini più semplici, ciò significa che l’assicurato è coperto finanziariamente in caso di incapacità al guadagno dovuta a malattia o infortunio, mentre in caso di decesso sono coperti finanziariamente i suoi superstiti.

Le assicurazioni vita possono però anche servire alla previdenza per la vecchiaia: questo perché molte assicurazioni vita includono, oltre alla copertura del rischio, anche una componente di risparmio, con la quale si risparmia un capitale di vecchiaia e ci si assicura per l’età di pensionamento. In questi casi si tratta perlopiù di offerte riguardanti la previdenza libera (terzo pilastro). Tuttavia, possono essere stipulate anche nell’ambito della previdenza vincolata, a condizione che siano soddisfatti i requisiti fiscali.

Esistono molte varianti per decidere come effettivamente impostare l’assicurazione vita. Si differenziano in parte per l’evento e la prestazione assicurati, ma anche a seconda di come viene risparmiato il capitale e in che modo vengono pagati i premi.

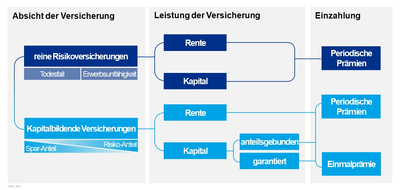

Le assicurazioni vita presentano molte varianti. Questa figura mostra in modo schematico le differenze tra le varianti più comuni.

Le mere assicurazioni rischi servono alla copertura

Un esempio di assicurazione rischi è l'assicurazione in caso di decesso: prevede il pagamento di una prestazione assicurativa (capitale o rendita) ai superstiti della persona assicurata (i beneficiari) se questa muore prima della fine del periodo assicurativo. In questo modo si garantisce la sicurezza finanziaria ai superstiti, ad esempio nelle situazioni in cui una famiglia dipende dal reddito di una persona.

Un’altra assicurazione rischi copre l’incapacità al guadagno. Soprattutto quando questa è dovuta a una malattia, le prestazioni assicurative obbligatorie spesso non sono sufficienti. Mentre le indennità giornaliere di malattia o infortunio vengono erogate solo per un certo periodo di tempo, le rendite per perdita di guadagno (dette anche rendite per incapacità di guadagno o rendite di invalidità private) durano generalmente fino all'età di pensionamento. Compensano quindi la perdita di salario fino alla rendita di vecchiaia.

Esistono numerose varianti di queste assicurazioni che rispondono alle varie esigenze e ai desideri dell’assicurato. Si distinguono ad esempio per quanto riguarda la prestazione: ci sono assicurazioni rischi con somme di assicurazione crescenti o decrescenti. Oppure si differenziano per la tipologia dei contributi: un esempio a questo proposito sono i premi «livellati» (costanti per tutta la durata del contratto) o i premi «variabili» (ricalcolati annualmente a causa del cambiamento del rischio con l’avanzare dell’età).

Le assicurazioni con costituzione di capitale sono idonee per la previdenza per la vecchiaia

Al contrario delle assicurazioni rischi, le assicurazioni con costituzione di capitale includono anche una componente di risparmio. Vengono pertanto chiamate anche «assicurazioni miste». La ponderazione delle due parti può variare (fino ad arrivare alle attività di capitalizzazione che non presentano alcuna componente di rischio). Ciò che hanno tutte in comune, tuttavia, è che una parte dell’importo versato viene utilizzata per costituire un capitale, sulla base del quale si percepisce una rendita, e che viene pagato alla fine della durata del contratto. In caso di decesso prematuro dell’assicurato, a seconda della polizza, il capitale accumulato e le eccedenze maturate o la somma di assicurazione stipulata vengono immediatamente versati ai superstiti o ai beneficiari.

Una variante sempre più diffusa dell’assicurazione con costituzione di capitale è rappresentata dalle assicurazioni vita legate a fondi. In questo caso, invece di un importo fisso, viene concordato il pagamento di quote di un fondo. La prestazione dell’assicurazione è quindi legata all’andamento delle quote dei fondi o di un indice. Quando questi presentano uno sviluppo positivo, sono possibili rendite interessanti.

In particolare, nel caso dell’assicurazione con costituzione di capitale, è possibile scegliere tra un versamento unico e premi periodici. Se si desidera investire una somma di denaro più consistente in un'unica volta, un’assicurazione vita con versamento unico può essere un’offerta convincente. Per le persone che preferiscono assicurarsi mettendo da parte un po’ di soldi tutti i giorni, i premi periodici sono probabilmente più idonei.

Le assicurazioni vita vincolate a partecipazioni negli ultimi anni stanno diventando sempre più popolari.

Possibilità di assicurare una rendita anziché una somma fissa

Invece di un unico capitale, è possibile stipulare una rendita come prestazione dell'assicurazione, ad esempio nell’ambito di un’assicurazione rischi, come quella per l’incapacità al guadagno descritta in precedenza. Oppure anche nel quadro di una previdenza privata per la pensione: in tal caso all’assicurato viene garantito un reddito a vita per l’importo concordato. Di norma, più l’assicurato è anziano all’inizio della rendita, più alta è la rendita di vecchiaia finanziata con un certo capitale.

Inoltre, le rendite di vecchiaia possono spesso essere combinate con una protezione aggiuntiva per i superstiti, ad esempio stipulando un’assicurazione per due: questa implica che la rendita continui ad essere pagata interamente al superstite. Oppure l’assicurazione prevede che tutti i premi versati e non ancora riscossi come rendita vengano restituiti ai superstiti senza interessi (rendita con restituzione).

Molte opzioni per le offerte assicurative individuali

Oltre a queste principali offerte di assicurazione vita privata, esistono molte altre varianti di assicurazione vita. Fra queste ci sono, ad esempio, le assicurazioni con pagamento scaglionato della prestazione in caso di sopravvivenza, assicurazioni per bambini (capitale per la formazione) o assicurazioni in valuta estera.

Grazie a queste numerose opzioni, le assicurazioni vita possono essere personalizzate in base alle esigenze individuali dell'assicurato. Pertanto, è sempre opportuno valutare esattamente quale sia la variante più idonea. A tal fine le compagnie di assicurazione offrono consulenze individuali.

Potrebbe interessarti anche

- Contesto | 2. Dicembre 2025

Check-up medico: esame medico dei rischi nell’assicurazione vita privata

Nella sottoscrizione medica viene esaminato lo stato di salute di una persona che desidera stipulare un’assicurazione, al fine di stabilire dei premi commisurati al rischio.

- Contesto | 22. Aprile 2024

Il sistema dei tre pilastri in breve

Le informazioni più importanti sulla previdenza per la vecchiaia in Svizzera in 2 minuti nel nostro video.