Assicurazione veicoli a motore: tendenze e tariffe

Dopo svariati anni di riduzione dei premi dell’assicurazione veicoli a motore, quest’anno diversi assicuratori hanno dovuto attuare degli aumenti. I motivi sono molteplici.

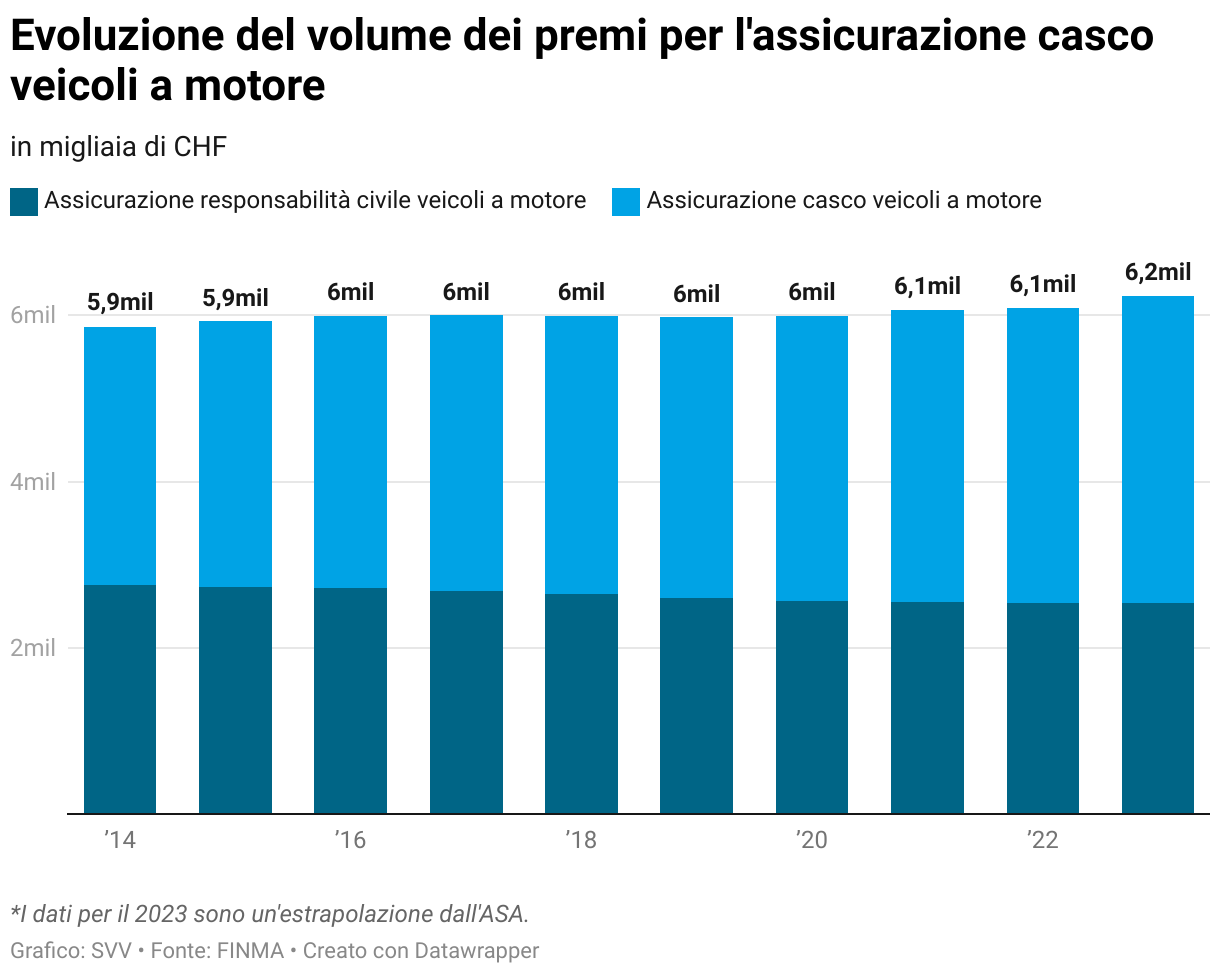

In Svizzera sono immatricolati oltre 6,5 milioni di veicoli. Per questi veicoli, i conducenti sono tenuti per legge a stipulare un’assicurazione di responsabilità civile per veicoli a motore. In caso di danno causato da un veicolo, tale assicurazione garantisce che le spese non vadano a carico dei terzi danneggiati. Esistono inoltre assicurazioni casco parziale e casco totale che coprono anche i danni al proprio veicolo. A seconda dell’entità della copertura scelta, il proprio veicolo viene assicurato, tra l’altro, contro i danni causati da natura, animali o persino atti vandalici. Il volume dei premi di tutte le assicurazioni che offrono l’assicurazione veicoli a motore è rimasto stabile negli ultimi anni, nonostante il maggior numero di veicoli assicurati. Solo lo scorso anno si è registrato un aumento complessivo.

Tale incremento viene avvertito anche dai conducenti di veicoli a motore, di cui molti ora devono fare i conti con premi più elevati. Questo aumento dei premi è dovuto a diversi motivi:

- incidenti più cari: sebbene grazie ai moderni sistemi di assistenza, come ad esempio il sistema di mantenimento della corsia, gli incidenti gravi siano diminuiti, quando si verificano sono sempre più cari. Infatti, proprio quei sistemi di assistenza che dovrebbero prevenire gli incidenti possono far lievitare i costi: i sensori o gli altri componenti elettronici che consentono il funzionamento dei sistemi di assistenza risultano molto più costosi quando occorrono pezzi di ricambio o riparazioni. Ad esempio, già solo la sostituzione di uno specchietto retrovisore nei modelli più nuovi con sensori integrati costa molto di più rispetto ai modelli più vecchi. Anche la riparazione delle auto elettriche richiede più tempo e denaro.

- inflazione: l’inflazione provoca un aumento dei prezzi dei pezzi di ricambio, dei salari ecc. Per illustrare questo fenomeno in modo più preciso, l’ASA attualmente sta lavorando a un indice dei veicoli a motore che esamina in dettaglio l’aumento dei prezzi.

- aumento dei danni: il 2024 è stato un anno particolarmente segnato dai danni, ossia un anno in cui la quota di sinistri degli assicuratori è stata significativamente più elevata. Anche questo può portare gli assicuratori ad adeguare di conseguenza i premi al rischio.

- frode assicurativa: con la crescente diffusione dei sistemi di intelligenza artificiale (IA), chi inganna le assicurazioni ha a disposizione un nuovo e potente strumento per simulare casi assicurativi o falsificare fatture. Gli assicuratori contrastano questo fenomeno con propri sistemi di IA per la lotta alle frodi e potenziando le loro risorse in questo ambito.

Metodo di calcolo dei premi

L’assicurazione veicoli a motore prevede dei cosiddetti «premi basati sul rischio». Ciò significa che il calcolo dei premi cerca di riflettere il più precisamente possibile il rischio di una persona o di un veicolo. A tal fine, gli assicuratori possono includere i criteri di rischio nel calcolo delle tariffe, purché questi siano statisticamente fondati. Pertanto, chi appartiene a un gruppo che presenta un rischio statisticamente più elevato e che quindi presumibilmente usufruirà di più prestazioni, paga anche premi più elevati. Un rischio statisticamente più elevato sussiste quando un gruppo di rischio causa danni significativamente maggiori o più costosi rispetto al gruppo di confronto.

Concretamente ciò significa che gli assicuratori cercano di valutare il più precisamente possibile il rischio di un automobilista. A tal fine, creano gruppi di rischio in cui confluiscono rischi con caratteristiche simili. La base per la creazione di tali categorie di rischio è l’evoluzione dei danni rilevata statisticamente. A questo proposito, gli assicuratori si basano in parte sull’esperienza maturata con i danni loro segnalati finora e quindi sulle proprie statistiche, ma in parte anche su statistiche pubbliche. Per l’evoluzione dei danni sono statisticamente rilevanti, tra l’altro, il sesso, l’età, il domicilio, la nazionalità, il tipo di auto e l’esperienza di guida. Gli assicuratori ponderano questi criteri in modo diverso a seconda del loro modello operativo e ciò può comportare premi diversi. Gli assicuratori auto possono utilizzare tali criteri per il calcolo dei premi solo a patto che questi siano statisticamente dimostrabili. Su richiesta dell’autorità di vigilanza sui mercati finanziari FINMA, le compagnie di assicurazione devono tuttavia presentare le basi delle loro tariffe e dimostrare che queste ultime poggiano su principi attuariali corretti.

I premi basati sul rischio non sono presenti solo nell’assicurazione veicoli a motore, ma anche nell’assicurazione malattie o nelle assicurazioni vita. Il modello opposto è quello dei premi unitari, come quelli comunemente applicati nell’assicurazione stabili: i proprietari degli immobili pagano una tariffa unitaria a prescindere dal rischio individuale.