Erdbebenrisiko in der Schweiz: «Die Versicherungslücke muss geschlossen werden»

Das neue Erdbebenrisikomodell für die Schweiz zeigt, dass es auch abseits der direktgefährdeten Gebiete hohe Erdbebenschäden geben kann. Doch die Versicherungsabdeckung ist gering. Im Interview erläutert Urs Arbter, Direktor des Schweizerischen Versicherungsverbandes SVV, warum die Neueinschätzung den Bedarf für eine umfassende Versicherungslösung verdeutlicht – und warum erhebliche Zweifel an der Eventualverpflichtung als Lösungsansatz bestehen.

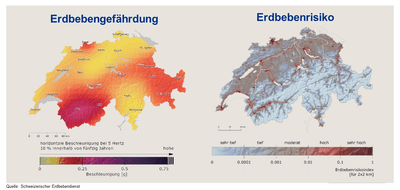

Am 7. März 2023 hat der Schweizerische Erdbebendienst an der ETH Zürich das neue Erdbebenrisikomodell für die Schweiz vorgestellt. Es wurde im Auftrag des Bundesrates im Rahmen einer Public Private Partnership erarbeitet, an der sich auch Mitgliedgesellschaften des Schweizerischen Versicherungsverbandes SVV beteiligt haben. Das Modell quantifiziert das Erdbebenrisiko in der Schweiz und wird interessierten Kreisen und der Bevölkerung zur Verfügung gestellt.

Dass es in der Schweiz Erdbeben geben kann, ist bekannt – was ist denn neu am Modell?

Urs Arbter: Neu ist, dass neben der Erdbebenwahrscheinlichkeit auch die Auswirkungen auf Personen und Gebäude einbezogen werden, womit die durch ein Erdbeben ausgelösten finanziellen Risiken einschätzbar werden. Daher auch der Name Erdbebenrisikomodell. Dazu wurde die Datengrundlage deutlich verbessert. Sie schliesst die Simulierung von über drei Millionen Erdbebenereignissen ein, die Beschaffenheit des Untergrundes sowie auch die betroffenen Personen und Gebäudewerte.

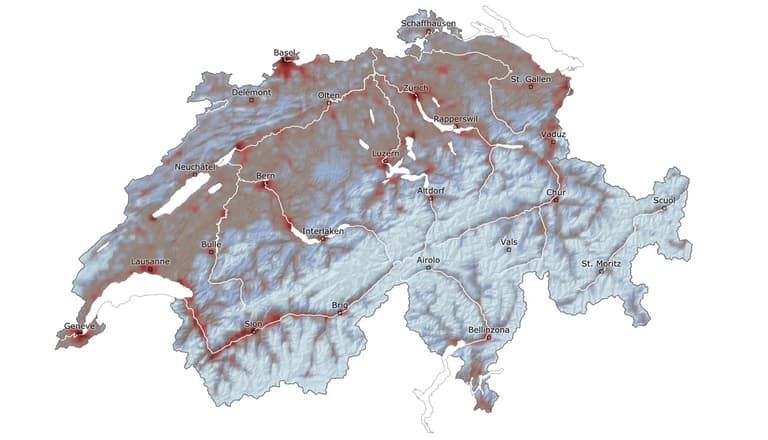

Während bisher von einer sehr konzentrierten Erdbebengefährdung im Wallis und in der Region Basel ausgegangen wurde, zeigt das Modell, dass das mit einem Erdbeben einhergehende Risiko nicht auf diese Regionen begrenzt, sondern grossflächiger verteilt ist: Auch der Stadt Genf und dem Grossraum Zürich wird nun ein erhebliches finanzielles Risiko durch Erdbeben attestiert. Und das ist nicht unerheblich: Bei einem Erdbeben, wie es statistisch alle 500 Jahre erwartet wird, ist für die Schweiz mit einem volkswirtschaftlichen Schaden von 30 bis 40 Milliarden Franken zu rechnen.

Während sich die Erdbebengefährdung vor allem auf Basel und das Wallis beschränkt, hat gemäss dem neuen ETH-Modell auch das Mittelland ein erhöhtes Erdbebenrisiko.

Ist dieses Risiko versicherbar?

Ein Erdbeben erfüllt die Voraussetzungen für ein versicherbares Ereignis: Es tritt zufällig auf, ist lokal begrenzt – und die Datenlage ist derart gut, dass sich Versicherungsprämien zuverlässig kalkulieren lassen. Zudem ist das Erbebenrisiko – auch mit Hilfe des globalen Rückversicherungsmarktes – diversifizierbar. Das heisst, dass das Prinzip «Die Versicherungsprämien vieler zahlen die Schäden weniger» funktioniert.

Es gibt auch bereits entsprechende Versicherungsangebote in der Schweiz. Rund 15 Prozent der hiesigen Hauseigentümer sind gegen Schäden durch Erdbeben versichert. Das ist nicht viel – im Fall eines Erdbebens ist aktuell mit einem enormen «Protection Gap» zu rechnen, das heisst mit einer grossen Menge nicht versicherter Schäden. Diese Versicherungslücke muss geschlossen werden.

Hat das neue Erdbebenrisikomodell diesen «Protection Gap» vergrössert?

Nein – an der Ausgangslage hat sich nichts geändert. Wohl aber wird die Versicherungslücke bei einem Erdbeben transparenter. Denn das neue Modell zeigt viel besser auf, wie gross die Schäden sein können – und dass sie auch Personen und Unternehmen betreffen können, die nicht in den unmittelbar gefährdeten Gebieten wohnen. Das dürfte einerseits die Akzeptanz einer umfassenden Erdbebenversicherung in der Bevölkerung erhöhen. Andererseits erhöht sich dadurch sicherlich auch der Druck auf die Politik, eine flächendeckende Lösung zu finden, um diese Versicherungslücke möglichst zu schliessen.

An der Ausgangslage hat sich nichts geändert. Wohl aber wird die Versicherungslücke bei einem Erdbeben transparenter.

Das Parlament hat den Bundesrat beauftragt, bis Ende 2023 eine Grundlage für eine Eventualverpflichtung auszuarbeiten. Ist das der richtige Ansatz, die Versicherungslücke zu schliessen?

Auch wenn wir die Absicht des Parlaments, endlich eine Lösung für dieses Risiko zu finden, begrüssen, haben wir erhebliche Zweifel, ob eine Eventualverpflichtung ein zielführender Ansatz ist. Denn ganz abgesehen davon, dass der Vorschlag in seiner Funktionsweise viel eher einer nachträglichen Steuer als einer präventiven Versicherung entspricht, hat die Eventualverpflichtung noch einen weiteren Haken: Sie würde nur Gebäudeschäden decken und nicht auch die sogenannte Fahrhabe und damit die beweglichen Gegenstände. Dazu gehören neben dem Hausrat zum Beispiel auch Maschinen und Geräte. Für die Bevölkerung und für die Unternehmen ist es aber wichtig, dass im Falle eines Erdbebens die finanziellen Folgen des Ereignisses weitgehend abgedeckt sind.

Was wäre die Alternative?

Mal abgesehen davon, dass es bereits einen bestehenden Markt für Erdbebenversicherungen gibt: Es ist an der Zeit, das oft reflexartig abgelehnte Versicherungsobligatorium wieder ins Gespräch zu bringen. Denkbar wäre auch, Erdbeben als zehnte Elementargefahr einzustufen und in die verpflichtende Elementarschadenversicherung aufzunehmen. Notabene eine Versicherungslösung, die hervorragend funktioniert und weltweites Ansehen geniesst. Die Branche hat also Lösungsansätze und ist bereit, sich aktiv an der Ausarbeitung eines Alternativvorschlags zu beteiligen.

Weltweit einzigartig: die Elementarschadenversicherung

Naturkatastrophen können zu enorm grossen Schäden führen. Sie lassen sich nur dann zu angemessenen Prämien versichern, wenn sich sowohl die Versicherten als auch die Versicherer solidarisch verhalten und das Risiko gemeinsam tragen. Das Konzept der Elementarschadenversicherung beruht daher auf einer doppelten Solidarität, bei der sowohl die Versicherten wie auch die Versicherungen das Risiko von Naturgefahren gemeinsam tragen. Dabei werden insgesamt neun Elementargefahren gedeckt – darunter Überschwemmung, Sturm und Hagel, nicht jedoch Erdbeben.

Dank dem in seiner ursprünglichen Form bereits 1936 gegründeten Elementarschadenpool ist es möglich, Elementarschäden mit einer für alle Versicherungsnehmer tragbaren Einheitsprämie zu versichern und die Schäden unter den im Pool zusammengeschlossenen Mitgliedsgesellschaften auszugleichen. Zwischen 1970 und 2021 übernahmen die im Elementarschadenpool zusammengeschlossenen Privatversicherer Sachschäden in der Höhe von rund 7 Milliarden Franken.

Der Elementarschadenpool dient aber nicht allein dem Schadensausgleich unter den Gesellschaften – er ist auch verantwortlich für den gemeinsamen Einkauf von Rückversicherungen mit einem Deckungsumfang von gesamthaft 1,25 Milliarden Franken. Viele der sich daran beteiligenden Rückversicherungen konnten an dem hier beschriebenen Anlass teilnehmen.

Das könnte Sie auch interessieren

- Kontext | 9. März 2020

Die weltweit einzigartige Versicherung gegen Naturgefahren

Die Schweizer Bevölkerung und die Wirtschaft verfügen über einen umfassenden und weltweit einzigartigen Versicherungsschutz gegen Naturgefahren.

- Kontext | 1. Juni 2022

Neue Schadenorganisation hilft bei Erdbeben

Erdbeben gehören zu den grössten Risiken für die Schweiz. Mit der neu gegründeten Schadenorganisation Erdbeben (SOE) sollen solche Ereignisse künftig koordiniert bewältigt werden.

- Branchennews | 7. März 2023

Neues ETH-Modell quantifiziert das Erdbebenrisiko

Am 7. März 2023 hat die ETH Zürich das neue Schweizer Erdbebenrisikomodell vorgestellt.