Financement du secteur de la santé : le rôle de l’assurance-maladie complémentaire

L’Association Suisse d’Assurances ASA vient de publier une étude réalisée par le cabinet de conseil Ernst & Young qui éclaire l’importance des assurances en maladie complémentaire pour le secteur suisse de la santé. Il ressort des résultats de cette étude que les assurances en maladie complémentaire contribuent non seulement à la stabilité financière des hôpitaux, mais qu’elles garantissent aussi la qualité et la disponibilité des soins médicaux dans l'ensemble du pays.

Près de 50 pour cent des Suissesses et des Suisses disposent d'une assurance complémentaire d'hospitalisation. Afin de mieux comprendre le rôle joué par cette dernière dans le système de santé suisse, l’Association Suisse d’Assurances a chargé le cabinet de conseil Ernst & Young (EY) de réaliser une étude correspondante. Les résultats en sont présentés aujourd’hui et donnent un aperçu détaillé de l'évolution du système de santé publique ces dernières années, de la santé financière des établissements hospitaliers suisses ainsi que du rôle de l'assurance en maladie complémentaire. Il en ressort que même si la part de cette dernière dans le financement de l'ensemble du système de santé est modeste, son rôle dans celui des hôpitaux suisses s’avère essentiel.

Faible part de financement – grands effets

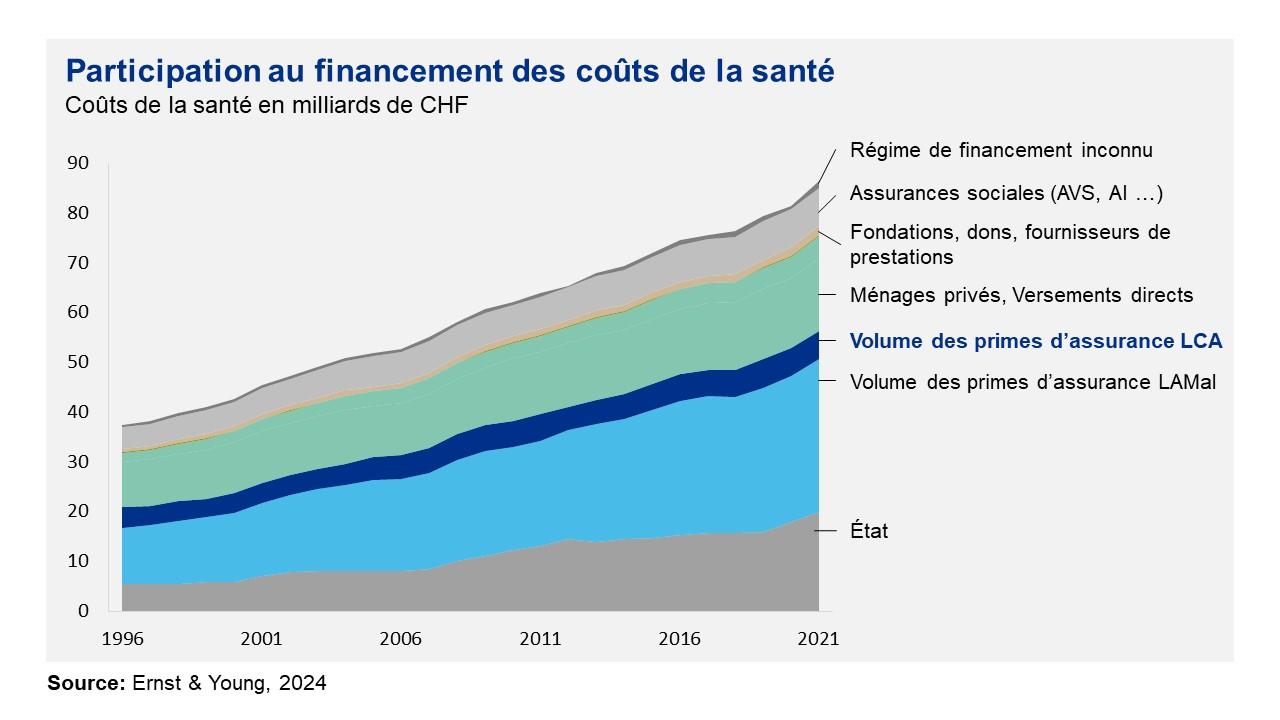

Selon l’étude, les coûts de la santé enregistrent une nette augmentation ces derniers temps et sont financés principalement par quatre sources : l'assurance obligatoire des soins (35,0 pour cent), l'État (23,0 pour cent), les ménages privés (22,3 pour cent) et l'assurance-maladie complémentaire (6,5 pour cent). Si la part de l'État a connu la plus forte augmentation avec une croissance annuelle moyenne de 5,2 pour cent, celle des assureurs-maladie complémentaires est demeurée globalement constante.

Depuis 1996, la part financée par l'État et l’assurance selon la LAMal a progressé nettement plus fortement que les autres sources de financement.

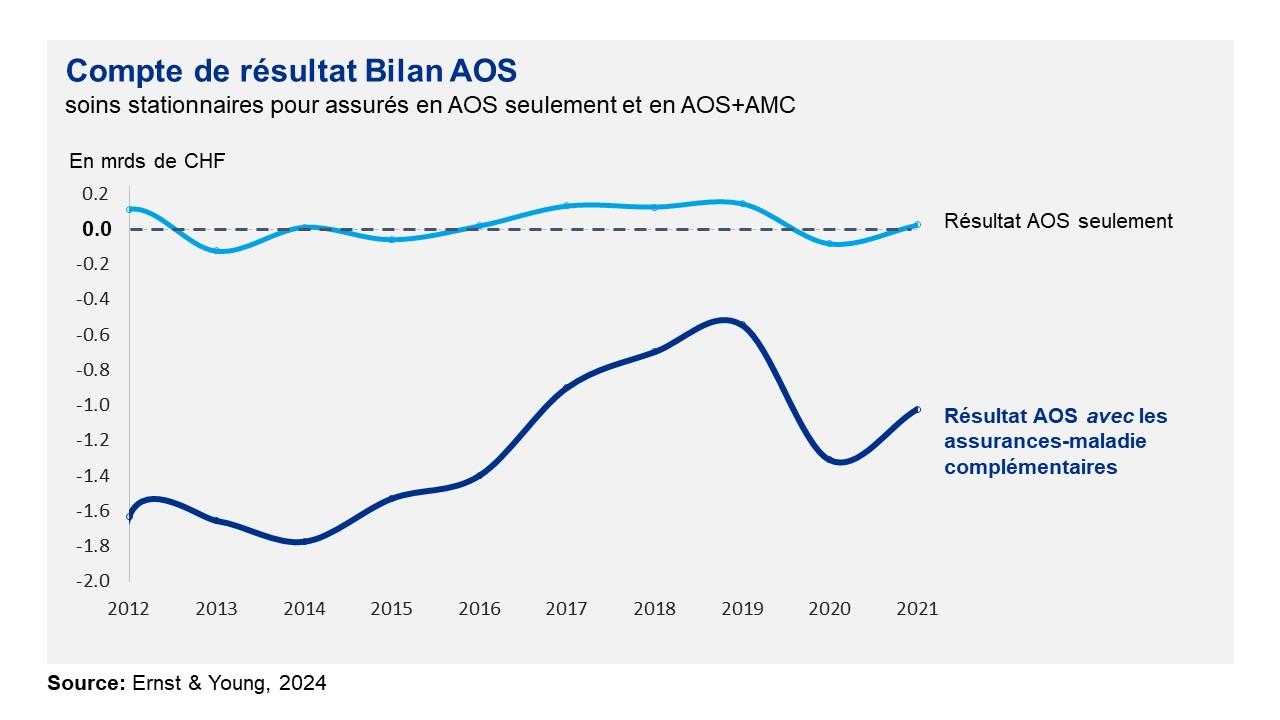

Même si l'assurance-maladie complémentaire représente ainsi une part relativement faible du financement total du secteur de la santé, elle reste un facteur de financement important, surtout pour les établissements hospitaliers. En effet, bien que la rentabilité des hôpitaux suisses varie fortement, l'étude EY montre que l'assurance-maladie complémentaire exerce systématiquement une influence positive.

Les comptes de résultat de nombreux hôpitaux étant souvent à peine positifs, voire déficitaires, le financement par l'assurance-maladie complémentaire s’avère essentiel pour la pérennité et l'assurance qualité du système de santé publique suisse.

La part des frais ambulatoires progresse pour les soins aigus, et les patients en AMC contribuent au résultat d’exploitation positif des hôpitaux.

Des efforts supplémentaires sont nécessaires en matière de transparence

L'étude souligne ainsi également que des améliorations sont encore possibles en matière de transparence de la facturation des prestations supplémentaires. Dans le cas des hôpitaux, le compte de résultat étant commun aux deux branches, assurance obligatoire et assurance complémentaire, il est dès lors compliqué de faire ressortir séparément la rentabilité des prestations de l'assurance obligatoire et celle des prestations complémentaires. Il paraît ainsi difficile de déterminer si les établissements hospitaliers arrivent à couvrir leurs coûts en assurance obligatoire et le rôle exact joué par les prestations supplémentaires dans le résultat global.

C’est la raison pour laquelle les assureurs s'efforcent depuis 2020 d'œuvrer en faveur de davantage de transparence et de clarté dans la facturation des prestations supplémentaires. Élaborées par l’ASA conjointement avec les assureurs en maladie complémentaire et en concertation avec les fournisseurs de prestation (hôpitaux et médecins agréés), les « Grandes lignes sectorielles sur les prestations supplémentaires selon la LCA » énoncent les principes permettant de définir, d’évaluer et de décompter les prestations supplémentaires selon la LCA. À l'heure actuelle, 41 pour cent environ des conventions passées entre les assureurs et les fournisseurs de prestations répondent à ces exigences élevées, et 41 pour cent supplémentaires des conventions sont en cours de renégociation afin de se conformer aux prescriptions de transparence.

Énorme potentiel en matière de traitements ambulatoires

Enfin, l'étude d'EY met en évidence une nette augmentation des soins de santé dispensés en ambulatoire au sein des hôpitaux. Ainsi, au cours des dix dernières années, le volume des prestations financées par les primes s’est apprécié de 62 pour cent dans le domaine ambulatoire, alors qu'il a progressé d'à peine 20 pour cent dans le domaine stationnaire.

Jusqu'ici, les assurances en maladie complémentaire jouent encore un rôle marginal dans le financement des prestations ambulatoires – en 2021, elles ne pouvaient prendre en charge que 2,7 pour cent des coûts. Le domaine ambulatoire présente donc un véritable potentiel de nouvelles prestations supplémentaires. Les exigences en matière de transparence et de clarté poussent les fournisseurs de prestations et les assureurs à créer une offre adaptée aux besoins des patientes et des patients.

Les assurances complémentaires garantissent aux hôpitaux un financement conforme aux règles du marché

Dans l'ensemble, l'étude souligne le rôle essentiel et incontournable de l'assurance-maladie complémentaire pour la stabilité financière du secteur suisse de la santé publique. En effet, pour les établissements hospitaliers, les assurances en maladie complémentaire représentent l'accès à une source de revenus reposant sur l'économie de marché. Celles-ci permettent non seulement d'enregistrer un résultat d'exploitation globalement équilibré, mais aussi et surtout d'investir dans la médecine et les soins de la population suisse. Les grandes lignes sectorielles sur les prestations supplémentaires selon la LCA constituent à cet égard une étape importante en matière de garantie de la transparence financière de ce marché et de protection des personnes assurées contre les décomptes de prestations abusifs. L'assurance-maladie complémentaire participe également à la protection de la clientèle dans la mesure où elle permet de transférer à la collectivité (et de faire financer par celle-ci via les primes) uniquement les prestations qui contribuent au bien commun.

L'ASA et ses compagnies membres s'emploient à ce que les assurances en maladie complémentaire continuent d’exploiter ce potentiel et de jouer un rôle majeur pour le secteur suisse de la santé. Outre l'amélioration de la transparence et de la clarté du décompte des prestations supplémentaires, cela implique notamment le développement et l’offre de produits d'assurance novateurs, axés sur l’apport à la clientèl