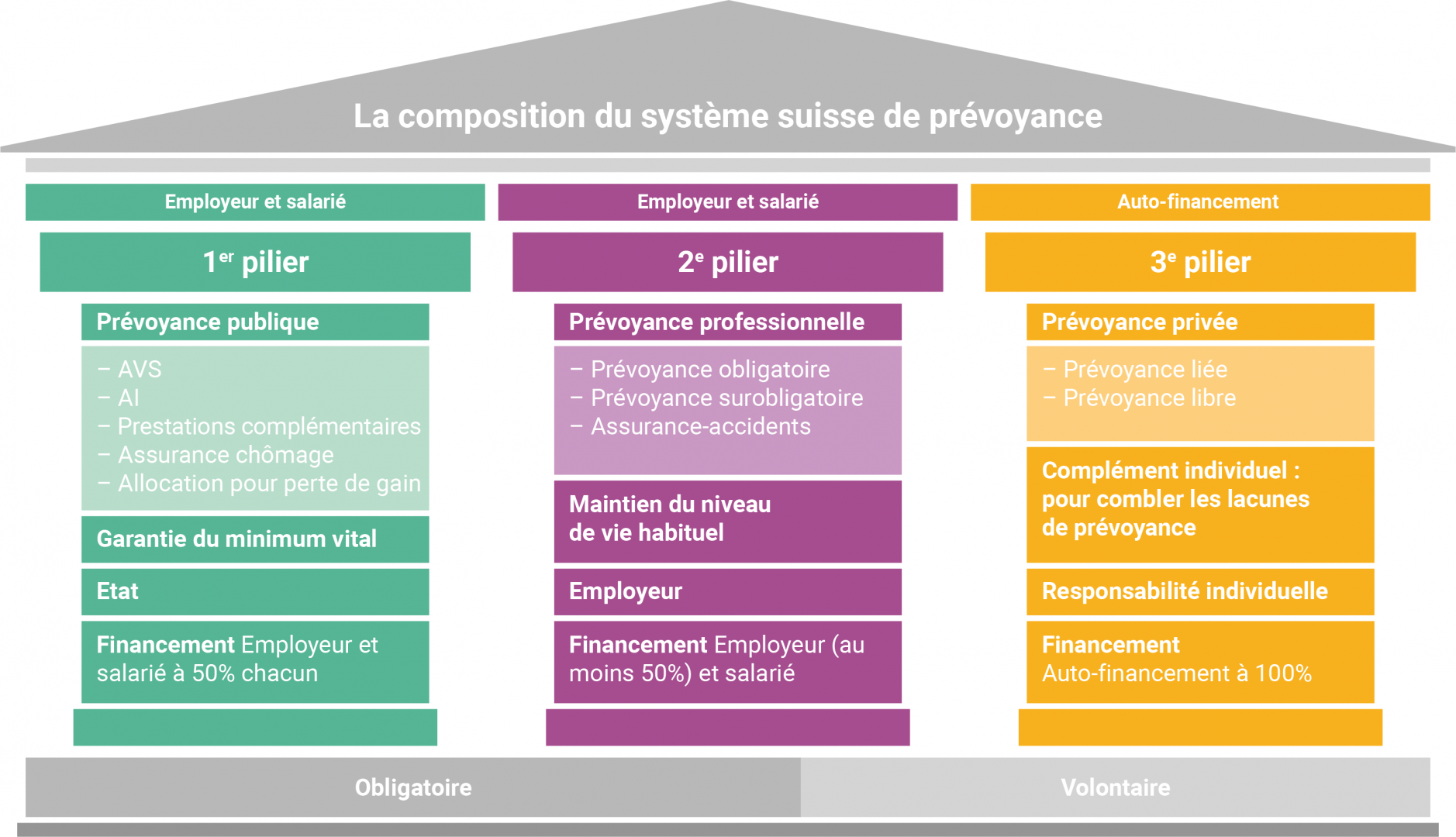

Le système des trois piliers: mode de fonctionnement de la prévoyance vieillesse

Les trois piliers – prévoyance publique, prévoyance professionnelle et prévoyance privée – sont la base de la sécurité sociale en Suisse. Pour que les générations futures puissent aussi compter sur cette garantie, la prévoyance vieillesse doit être adaptée à l’allongement de l’espérance de vie.

Le système des trois piliers est un élément central du domaine de la sécurité sociale de notre pays. C’est la raison pour laquelle il est inscrit dans la Constitution fédérale (art. 111). La prévoyance publique, professionnelle et privée garantit aux assurés et à leurs proches une sécurité financière à la retraite, en cas d’invalidité ou de décès.

La stabilité du système suisse de prévoyance ainsi que son efficacité sont considérées comme exemplaires à l’échelle internationale. Cette qualité de notre système de rentes réside dans l’interaction équilibrée d’assurances sociales et de solutions de prévoyance privées. Ce modèle de prévoyance est néanmoins menacé et a besoin de réformes. Pour que les générations futures puissent également s’appuyer sur des revenus garantis et fiables à la retraite, le système des trois piliers doit être adapté à l’allongement de l’espérance de vie.

Assurés à titre obligatoire

Les personnes résidant ou travaillant en Suisse sont obligatoirement couvertes par l’assurance-vieillesse et survivants (AVS) ainsi que par l’assurance-invalidité (AI). Le premier pilier comprend en outre l’assurance-chômage (AC), les prestations complémentaires (PC), l’assurance maternité et paternité ainsi que l’allocation pour perte de gain pendant le service militaire (APG).

Par ailleurs, tous les salariés exerçant en Suisse sont couverts à partir d’un certain niveau de salaire par les institutions de prévoyance en faveur du personnel selon la LPP (loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité) et par la LAA (loi sur l’assurance-accidents). Cumulées, les rentes des deux premiers piliers couvrent près de 60 à 70 pour cent du dernier salaire perçu.

Assurés à titre facultatif

Chacun peut à loisir améliorer sa prévoyance individuelle en optant soit pour la souscription d’une police d’assurance vie liée ou pour des versements dans des plans d’épargne bancaire liée, soit pour des offres relevant de la prévoyance individuelle libre (assurances-vie, épargne bancaire, etc.). Dans le cadre de la prévoyance professionnelle, les entreprises peuvent décider librement de souscrire ou non des assurances complémentaires au bénéfice de leurs employés ou de leurs cadres, lesquelles vont au delà des prestations de l'assurance LPP obligatoire. Les indépendants peuvent aussi s’affilier à titre facultatif à la prévoyance professionnelle.

Assurance-vie privée

Une assurance-vie privée permet de couvrir les risques économiques de l’existence de sorte à répondre aux besoins individuels des assurés. Les cotisations d’épargne en prévoyance liée (pilier 3a) ou libre (pilier 3b) peuvent ainsi être déterminées librement en fonction des souhaits et des possibilités de chacun, ceci afin de combler les lacunes de revenus à la retraite.

Le système suisse de prévoyance

Stratégie 2020–2024 | Prévoyance

Les compétences, l’expérience ainsi que la contribution économique des assureurs en matière de prévoyance continueront de témoigner du rôle clé des assureurs privés ainsi que de celui des assureurs en maladie complémentaire. L’ASA s’efforce de mettre en valeur ces différents attributs de la branche.