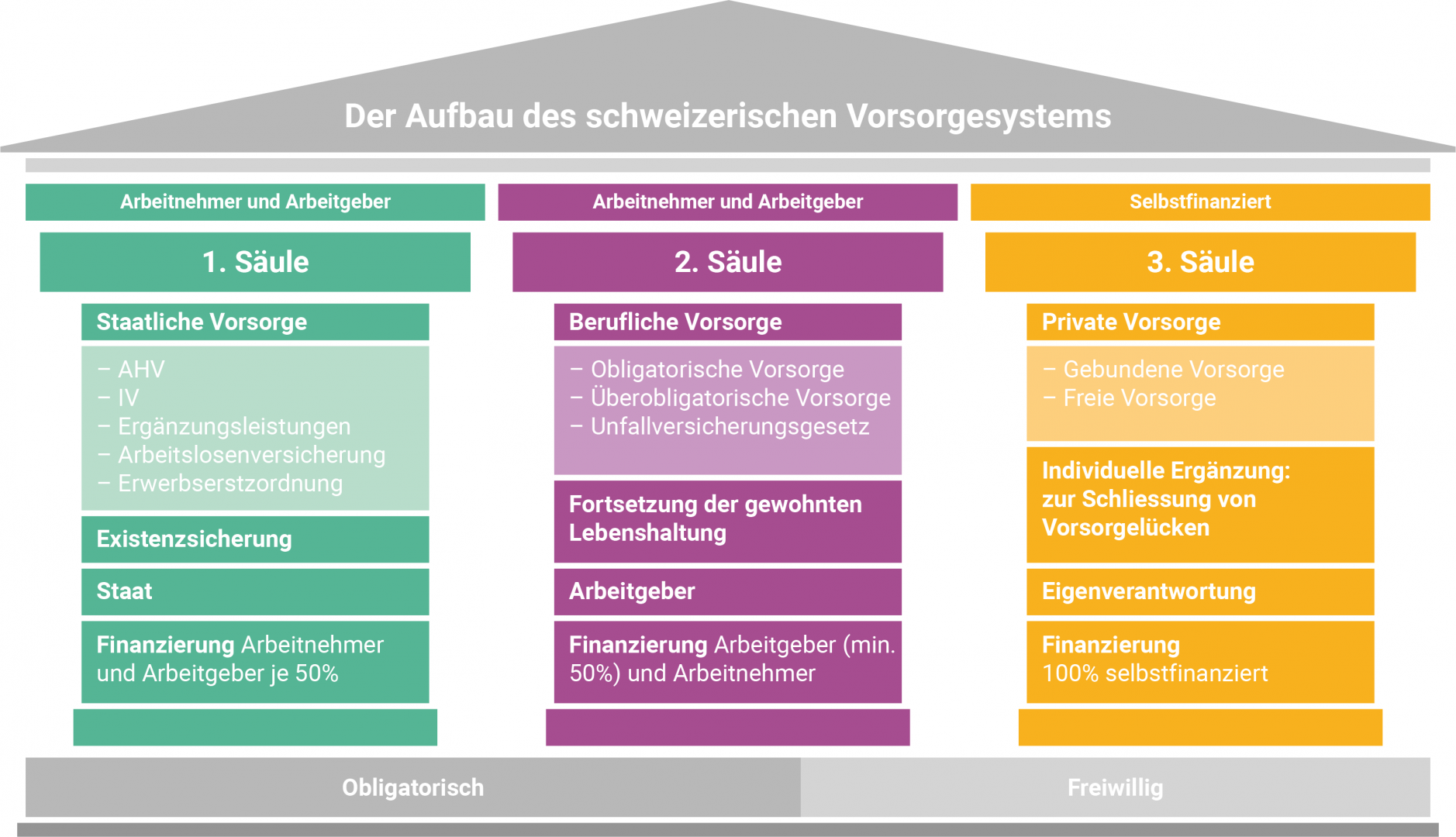

Die drei Säulen – die staatliche, die berufliche und die private Vorsorge – sind die Basis für die soziale Sicherheit in der Schweiz. Damit auch künftige Generationen auf diese Absicherung zählen können, muss die Altersvorsorge der gestiegenen Lebenserwartung angepasst werden.

Das Dreisäulensystem ist ein zentraler Bestandteil der sozialen Sicherheit unseres Landes. Sie ist deshalb in der Bundesverfassung (Art. 111) verankert. Die staatliche, die berufliche und die private Vorsorge garantiert den Versicherten und ihren Angehörigen im Alter, bei Invalidität oder im Todesfall finanzielle Sicherheit.

Die Stabilität des Schweizerischen Vorsorgesystems und seine Leistungsfähigkeit gelten im internationalen Vergleich als vorbildlich. Der Grund für die Qualität unseres Rentensystems liegt im ausgewogenen Zusammenspiel von Sozialversicherungen und privaten Vorsorgelösungen. Das Vorsorgemodell ist jedoch gefährdet und braucht Reformen. Damit sich auch künftige Generationen auf eine zuverlässige Absicherung im Alter verlassen können, muss das Dreisäulensystem der gestiegenen Lebenserwartung angepasst werden

Obligatorisch versichert

Alle Personen, die in der Schweiz wohnen oder arbeiten, sind durch die AHV (Alters- und Hinterlassenen-Versicherung) und die IV (Invalidenversicherung) obligatorisch versichert. Die erste Säule umfasst zudem die Arbeitslosenversicherung (ALV), Ergänzungsleistungen (EL), die Mutter- und Vaterschaftsversicherung und den Erwerbsersatz während des Militärdienstes (EO).

Zusätzlich sind alle Arbeitnehmerinnen und Arbeitnehmer in der Schweiz ab einem gewissen Lohnminimum durch die Personalvorsorgeeinrichtungen nach BVG (Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge) und durch das UVG (Bundesgesetz über die Unfallversicherung) versichert. Die Renten aus der ersten und der zweiten Säule decken rund 60 bis 70 Prozent des zuletzt bezogenen Lohnes ab.

Freiwillig versichert

Die zusätzliche freiwillige individuelle Vorsorge kann entweder durch eine gebundene Lebensversicherung, Einlagen in gebundene Banksparpläne oder durch Sicherheits- und Sparangebote der freien Selbstvorsorge (Lebensversicherungen, Banksparen etc.) erfolgen. Bei der beruflichen Vorsorge können die Betriebe für ihre Arbeitnehmerinnen und Arbeitnehmer freiwillig obligatorische Ergänzungs- und Kaderversicherungen abschliessen, die über die obligatorische BVG-Versicherung hinausgehen. Auch Selbstständigerwerbende können sich freiwillig der beruflichen Vorsorge unterstellen.

Private Lebensversicherung

Mit einer privaten Lebensversicherung werden die wirtschaftlichen Risiken des Lebens den individuellen Bedürfnissen entsprechend versichert. Die Sparbeiträge in der gebundenen (Säule 3a) oder in der freien Selbstvorsorge (Säule 3b) können daher nach persönlichen Wünschen und Möglichkeiten festgelegt werden um Einkommenslücken im Alter zu schliessen.

Das Schweizerische Vorsorgesystem

Strategie 2020–2024 | Vorsorge

Auch in Zukunft zeigen Kompetenz, Erfahrung und der volkswirtschaftliche Beitrag in der Vorsorge die Schlüsselrolle der Privat- und Krankenzusatzversicherer auf. Der SVV ist bestrebt, diese Attribute der Branche zu unterstreichen.