Principaux indicateurs du secteur financier en 2018

La fiche d'information de BAK Economics met en évidence l’importance du secteur financier pour l’économie suisse. Sa création de valeur directe s’élève à 63,2 milliards de francs, dont une petite moitié est générée par les assurances. Effets indirects compris, la valeur ajoutée de l’ensemble du secteur financier représente même près de 83 milliards de francs, d’après les chiffres issus de l’analyse d’impact portant sur l’année 2018.

BAK Economics vient de publier les principaux indicateurs relatifs à la création de valeur du secteur financier portant sur l’année 2018. Avec une valeur ajoutée de 30,5 milliards de francs, les assureurs génèrent près de la moitié de la création de valeur brute du secteur financier: les banques et les assurances contribuent au produit intérieur brut de la Suisse à hauteur de 63,2 milliards de francs conjointement au total. Les assureurs offrent près de 78 800 emplois à temps plein, le secteur financier dans son ensemble quelque 218 400. Si l’on tient compte des emplois indirects, le secteur financier procure 364 600 emplois à temps plein, tels sont les chiffres qui ressortent de la dernière analyse d'impact de BAK Economics.

La fiche d’information de BAK Economics

Éditeur

BAK Economics AG

Contacts

Martin Peters, responsable de projet, Analyses du secteur financier, T +41 61 279 97 32, martin [dot] peters bak-economics [dot] com

bak-economics [dot] com

Michael Grass, Membre de la direction générale, T +41 61 279 97 23, michael [dot] grassbak-economics [dot] com

Adresse

BAK Economics AG, Güterstrasse 82, CH-4053 Bâle, T +41 61 279 97 00, infobak-economics [dot] com, www.bak-economics.com

Photo de couverture

BAK Economics/iStock, Copyright © 2019 by BAK Economics AG, Tous droits réservés

Le secteur financier reste un pilier important de l’économie suisse

Bien qu’il ait été confronté à de nombreux défis ces dernières années, le secteur financier reste l’une des branches les plus importantes de Suisse. En 2018, il a été à l’origine d’un franc sur onze créé dans la chaîne de valeur ajoutée – une valeur ajoutée générée par quelque 218'000 personnes actives dans les banques et les assurances. Si l’on inclut les effets indirects tout au long de la chaîne de valeur ajoutée, environ un huitième du produit intérieur brut suisse est lié aux activités du secteur financier. Ce secteur rapporte par ail-leurs au pays des revenus fiscaux d’une valeur de 17,6 milliards de francs.

Le secteur financier fait traditionnellement partie des branches économiques majeures en Suisse. Un critère essentiel, pour mesurer la contribution d’une branche à l’économie, est la valeur ajoutée. Ce terme désigne la plus-value économique que crée une branche par la production de marchandises ou la prestation de services.

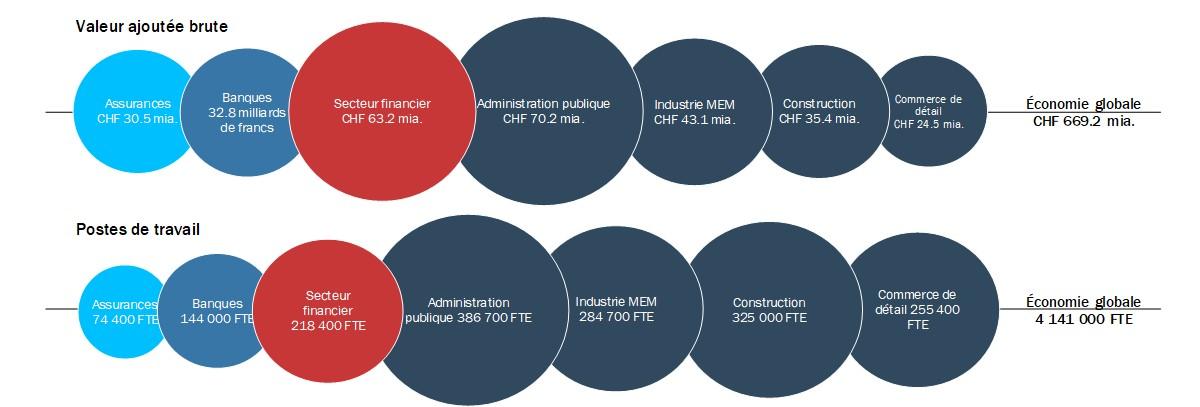

Avec une valeur ajoutée de 63,2 milliards de francs, le secteur financier a généré en 2018 environ 9,4% du montant total brassé par l’économie suisse. Il a ainsi plus contribué au produit intérieur brut de la Suisse que l’industrie de la construction et le commerce de détail cumulés. Au sein du secteur financier, les banques et les assurances représentent un ordre de grandeur similaire en termes de performance économique. Si l’on tient compte des effets indirects et induits de la valeur ajoutée, le secteur a même généré une valeur ajoutée de 83 milliards de francs (voir p. 3).

En tant qu’employeur également, le secteur financier continue de jouer un rôle important. Avec 218'000 emplois à plein temps, les banques et les assurances offraient en 2018 plus d’un emploi

sur vingt en Suisse.

Importance économique directe du secteur financier et sélection de branches de comparaison

Valeur ajoutée brute nominale en milliards de francs, emplois en équivalents plein temps (ETP)

Banques et assurances, y compris autres prestations financières apparentées à la banque et à l’assurance.

2018

Source: OFS, BAK Economics

Les rendements se sont redressés depuis la crise financière

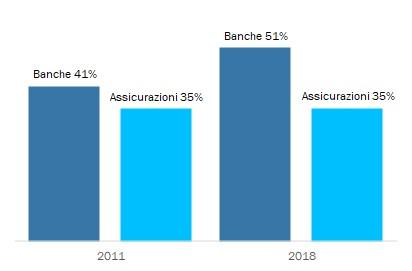

Sous l’effet de la crise financière, les banques ont subi de lourdes pertes, mais au cours des années suivantes, le marché s’est stabilisé et les revenus des instituts financiers se sont redressés. Entre 2011 et 2018, les revenus des banques sont passés de 59 à 64 milliards de francs et le succès commercial affiche une hausse continue depuis 2014.

La hausse des recettes dans un environnement de recul des prix peut être interprétée comme un indice que les banques fournissent aujourd’hui davantage de prestations pour l’économie et la population qu’au début de la décennie. Cependant, la valeur ajoutée réelle n’a que peu augmenté au cours de cette période, ce qui peut s’expliquer en partie en ce que les banques font de plus en plus intervenir d’autres branches dans la fourniture de leurs prestations. Cela se reflète en conséquence dans la hausse du taux de consommation intermédiaire du secteur bancaire, qui est passé de 41 à 51% entre 2011 et 2018.

Taux de consommation intermédiaire en 2011 et 2018

Taux de consommation intermédiaire: part de la consommation intermédiaire dans la valeur de production brute

Source: OFS, BAK Economics

La hausse du taux de consommation intermédiaire est imputable, d’une part, à la désintégration observée dans le secteur financier, qui s’est accompagnée d’externalisations vers d’autres établissements financiers – sans incidence sur la valeur ajoutée du secteur financier dans son ensemble. D’autre part, les externalisations opérées hors du secteur financier ont entraîné un glissement structurel transsectoriel, qui a pesé (négativement dans les statistiques) sur la valeur ajoutée des banques (et, à l’inverse, positivement sur la valeur ajoutée des fournisseurs extérieurs au secteur financier).

Dans le domaine des assurances, le taux de consommation intermédiaire est resté relativement stable. Tant la valeur ajoutée réelle que la consommation intermédiaire ont enregistré une hausse régulière et presque parallèle. L’évolution des primes des compagnies d’assurance indique également une nette hausse. Entre 2011 et 2018, le volume des primes a augmenté de 13%.

D’autres branches profitent de la demande de consommation intermédiaire et des dépenses de consommation

Par la force des choses, l’importance économique d’un secteur est aussi liée aux impulsions émanant de son activité pour d’autres domaines de l’économie. D’une part, la demande de consommation intermédiaire est synonyme d’impulsions positives dans les entreprises d’autres secteurs tout au long de la chaîne de valeur ajoutée et, d’autre part, le commerce et l’industrie profitent particulièrement des dépenses de consommation des salariés. Le secteur financier a généré en 2018 une valeur ajoutée externe estimée à 19,8 milliards de francs grâce à ces effets. Ainsi, pour chaque franc de valeur ajoutée dans le secteur financier, environ 30 centimes de valeur ajoutée ont également été créés dans les entreprises de secteurs tiers, impliquant plus de 145’000 postes à plein temps dans les branches de la consommation intermédiaire. Compte tenu de ces effets indirects, un franc de valeur ajoutée sur huit et près d’un poste de travail sur onze de Suisse étaient liés au secteur financier en 2018.

Importance économique directe et indirecte du secteur financier

Valeur ajoutée brute nominale en milliards de francs, emplois en équivalents plein temps (ETP)

Banques et assurances, y compris autres prestations financières apparentées à la banque et à l’assurance.

Le rôle joué dans l’économie globale se rapporte aux effets directs et indirects.

Des écarts d’arrondi sont possibles.

2018

Source: BAK Economics

Le secteur financier est un contribuable considérable

En Suisse, l’activité économique des entreprises du secteur financier a généré en 2018 des revenus fiscaux estimés à 17,6 milliards de francs, soit 12% des recettes fiscales totales de la Confédération, des cantons et des communes. Sur ce montant, 9,3 milliards de francs peuvent être attribués aux impôts sur les salaires et sur les bénéfices des entreprises du secteur financier. La Confédération a encaissé les 8,3 milliards de francs restants sous la forme d’impôts sur les opérations réalisées sur le marché financier et sur les services financiers.