La responsabilité individuelle, clé du succès en matière de risques majeurs et de prévoyance vieillesse

Selon les projections de l'ASA, les assureurs privés suisses ont de nouveau enregistré une croissance réjouissante de leur volume de primes en 2023, asseyant leur réputation de facteurs de stabilité de l'économie suisse. L'association met en outre en avant les points forts du secteur privé – l’offre de solutions préventives – que ce soit dans la couverture des risques majeurs ou en prévoyance vieillesse, dont les bases doivent absolument être solidifiées dans un avenir proche.

Lors de la conférence de presse annuelle des assureurs privés suisses, le secteur affiche de nouveau une croissance réjouissante et assoit ainsi sa réputation de facteur de stabilité de l’économie suisse. Or, il ne saurait être question de se reposer sur ses lauriers : l’attention se porte essentiellement sur l’évolution des conditions d’exercice en Suisse, lesquelles sont sous haute surveillance. « La responsabilité individuelle, qui nous oblige en tant qu'association sectorielle, est de plus en plus mise à mal dans le contexte politique actuel », fait remarquer Stefan Mäder, président de l'Association Suisse d'Assurances. Il craint une dégradation des conditions applicables aux acteurs économiques suisses et touchant au libre exercice d’une activité économique et à la responsabilité individuelle : « L'appel à davantage d'État est dommageable pour la force d'innovation de la Suisse et donc préjudiciable à l'économie nationale et à la prospérité de notre pays sur la durée. » Cela se répercute sur les opportunités de développement du secteur de l'assurance.

Le secteur, un exemple de responsabilité individuelle qui fonctionne

L'association rappelle que le secteur de l'assurance est un bon exemple de responsabilité individuelle et sociale qui fonctionne. N’organise-t-il pas depuis toujours des communautés solidaires d'économie de marché pour couvrir les risques ? Pour Juan Beer, vice-président de l'ASA et CEO de Zurich Suisse, il n'y a aucune raison de remettre ce principe en cause : « Le secteur de l'assurance est en mesure de fournir des solutions efficaces et efficientes. Des systèmes entièrement organisés par l'État ne doivent être envisagés qu'à défaut d'autres options proposées par le secteur privé ». Monsieur Beer illustre son explication en s’appuyant notamment sur le risque sismique. Bien que celui-ci soit facilement assurable, le Parlement propose une solution étatique avec le système de l’engagement conditionnel. Or, il s’agit d'une fausse bonne idée, car ce système est non seulement incomplet, mais il présente le caractère d’un impôt supplémentaire et ne ferait qu’aggraver la crise en cas de catastrophe.

En matière de prévoyance vieillesse, l'association met également en garde contre une surpondération de l'AVS publique. L'ASA défend le système éprouvé des trois piliers avec la pondération actuelle de chacun des piliers. Selon elle, il est crucial de ne pas se laisser leurrer par de fausses promesses : « Allouer davantage de prestations, ceci selon le principe de l’arrosoir, ne saurait être l'objectif – il faut au contraire nous efforcer de stabiliser durablement la prévoyance vieillesse. Pour ces raisons, l'ASA rejette l'initiative populaire pour une 13e rente AVS », déclare Stefan Mäder dans l’optique des prochaines votations populaires du 3 mars 2024.

Croissance dans toutes les branches des affaires non-vie

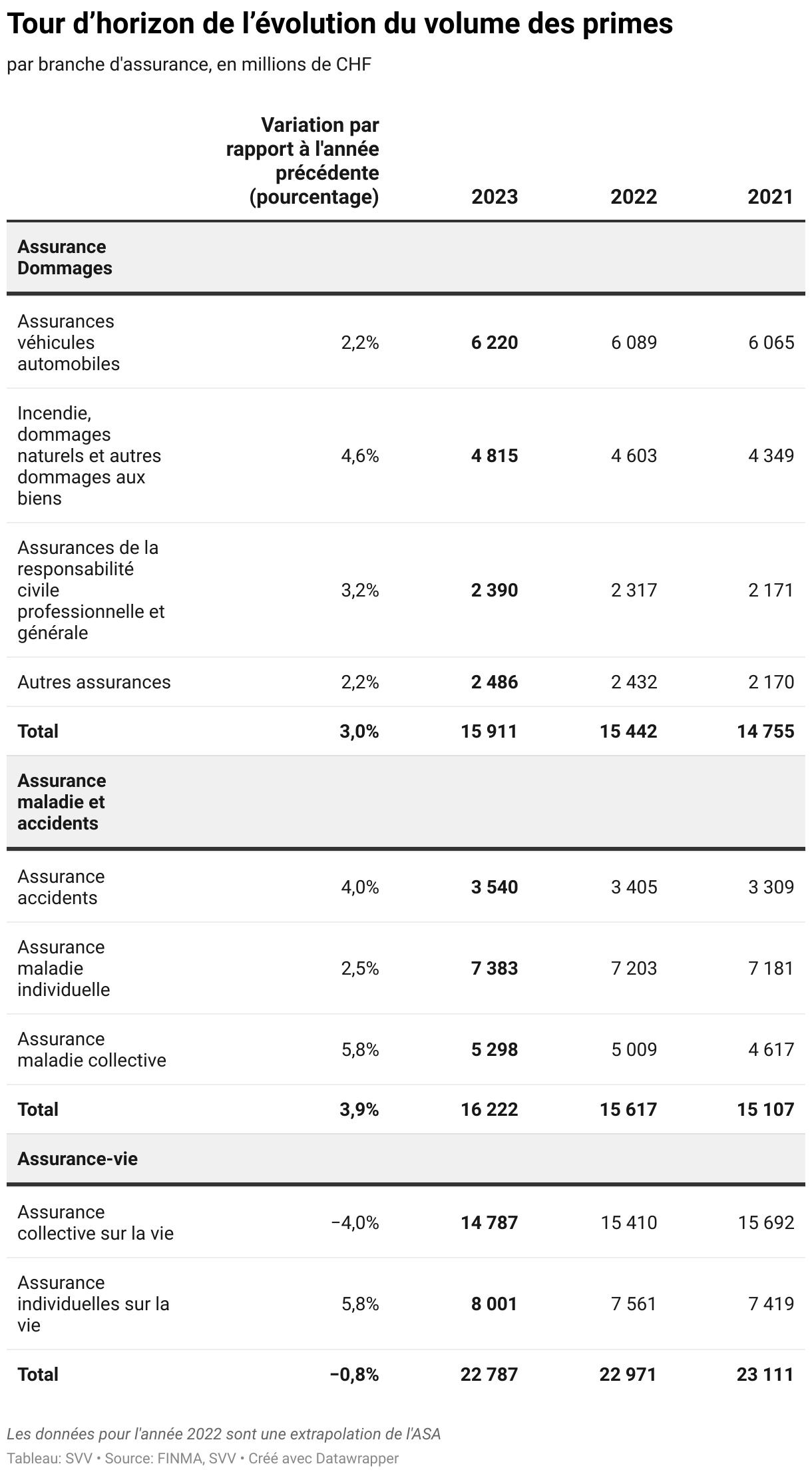

L'assurance privée peut néanmoins se targuer d'un bon exercice 2023. Dans les affaires non-vie, le volume des primes s’est apprécié de trois pour cent environ. « Cette tendance ne reflète pas uniquement la croissance continue des coûts l'année dernière, mais aussi la robustesse de la demande au sein de la société », commente le directeur de l'association Urs Arbter. Si la croissance en assurance responsabilité civile et en assurance de choses s’explique en grande partie par la hausse des coûts de réparation et l’augmentation de la valeur des biens assurés, celle de la masse salariale et, surtout, de nouveaux produits d'assurance comme la cyberassurance ont participé au gonflement du volume des primes.

L’assurance maladie complémentaire affiche également une légère augmentation de son portefeuille. Le volume des primes s’y est apprécié de 2,5 pour cent, sans pour autant que les primes elles-mêmes aient enregistré un relèvement notable. Il en va autrement de l’assurance des indemnités journalières en cas de maladie : leur croissance de 5,8 pour cent reflète non seulement l'augmentation de la masse salariale, mais surtout la correction des primes à la hausse à la suite à l’accroissement des prestations versées.

Remarque pour la rédaction

L’Association Suisse d’Assurances ASA représente les intérêts de l’assurance privée aux niveaux national et international. Elle comprend 70 membres environ, des assureurs directs et des réassureurs actifs à l’international ainsi qu’un certain nombre d’assureurs actifs uniquement sur le marché domestique et spécialisés dans les assurances de choses, les assurances-vie ainsi que les assurances en maladie complémentaire. Le secteur compte au nombre des branches économiques les plus performantes et les plus génératrices de valeur ajoutée. Les assureurs privés emploient quelque 50 000 collaborateurs en Suisse. Forts de leur expertise dans la couverture des risques et la prévention des sinistres, ils assument une responsabilité économique : les assureurs privés contribuent pleinement à la stabilité du système économique et à la prospérité de la Suisse. L’ASA s’engage ainsi en faveur d’un développement durable du secteur et de sa place d’assurance.

Contact avec les médias

Association Suisse d'Assurances ASA

Thilo Kleine, communication avec les parties prenantes et porte-parole

Téléphone : +41 44 208 28 14

E-mail: media svv [dot] ch

svv [dot] ch