Die Schweizer Privatversicherer verzeichneten im Jahr 2023 gemäss Hochrechnungen des Schweizerischen Versicherungsverbandes SVV erneut ein erfreuliches Wachstum des Prämienvolumens. Damit wird die Privatassekuranz ihrem Ruf als Stabilitätsanker der Schweizer Wirtschaft gerecht. Der Verband betont zudem die Stärken vorsorgender Lösungen der Privatwirtschaft – sei es bei der Absicherung von Grossrisiken oder in der Altersvorsorge, die in nächster Zeit auf ein solides Fundament gestellt werden soll.

An der Jahresmedienkonferenz der Schweizer Privatversicherer kann die Branche erneut ein erfreuliches Wachstum präsentieren und damit ihrem Ruf als Stabilitätsanker der Schweizer Wirtschaft gerecht werden. Zurücklehnen will man sich aber nicht: Vor allem die Entwicklung der Rahmenbedingungen in der Schweiz wird genau beobachtet. «Die Eigenverantwortung, der wir uns als Branchenverband verpflichtet fühlen, hat es im aktuellen politischen Umfeld zunehmend schwerer», gibt Stefan Mäder, Präsident des Schweizerischen Versicherungsverbandes SVV, zu bedenken. Er sieht die mit freier wirtschaftlicher Betätigung und Eigenverantwortung verknüpften Rahmenbedingungen für die Schweizer Wirtschaft zunehmend unter Druck: «Der Ruf nach mehr Staat ist schädlich für die Innovationskraft der Schweiz und damit auch für ihre Volkswirtschaft und den nachhaltigen Wohlstand unseres Landes». Das schlage auf die Entwicklungsmöglichkeiten der Versicherungswirtschaft durch.

Branche als Beispiel für funktionierende Eigenverantwortung

Der Verband erinnert daran, dass die Versicherungswirtschaft ein gutes Beispiel für funktionierende gesellschaftliche Eigenverantwortung sei. Schliesslich organisiere sie seit jeher marktwirtschaftliche Solidargemeinschaften zur Absicherung von Risiken. Für Juan Beer, Vizepräsident des SVV und CEO von Zurich Schweiz, gibt es keinen Grund, an diesem Prinzip zu zweifeln: «Die Versicherungsindustrie kann effiziente und effektive Lösungen anbieten. Vollumfänglich staatlich organisierte Systeme dürfen nur in Ermangelung anderweitig existierender privatwirtschaftlicher Optionen in Betracht gezogen werden». Juan Beer erklärt dies nicht zuletzt mit Blick auf das Erdbebenrisiko. Denn obwohl dieses global versicherbar sei, schlage das Parlament mit der Eventualverpflichtung eine staatliche Lösung vor. Dieses sei jedoch lediglich eine Scheinlösung, denn die Eventualverpflichtung sei gerade für KMU unvollständig, habe den Charakter einer zusätzlichen Steuer und würde im Katastrophenfall krisenverschärfend wirken.

Auch in der Altersvorsorge warnt der Verband vor einer Übergewichtung der staatlichen AHV. Der SVV steht für das bewährte Dreisäulensystem mit der bestehenden Gewichtung der drei Säulen. Es sei wichtig, keinen falschen Versprechungen zu folgen: «Die Leistungen mit der Giesskanne auszubauen, kann nicht das Ziel sein – stattdessen braucht es Anstrengungen, um die Altersvorsorge nachhaltig zu stabilisieren. Aus diesen Gründen lehnt der SVV die Volksinitiative für eine 13. AHV-Rente ab», betont Stefan Mäder mit Blick auf die anstehenden Volksabstimmungen vom 3. März 2024.

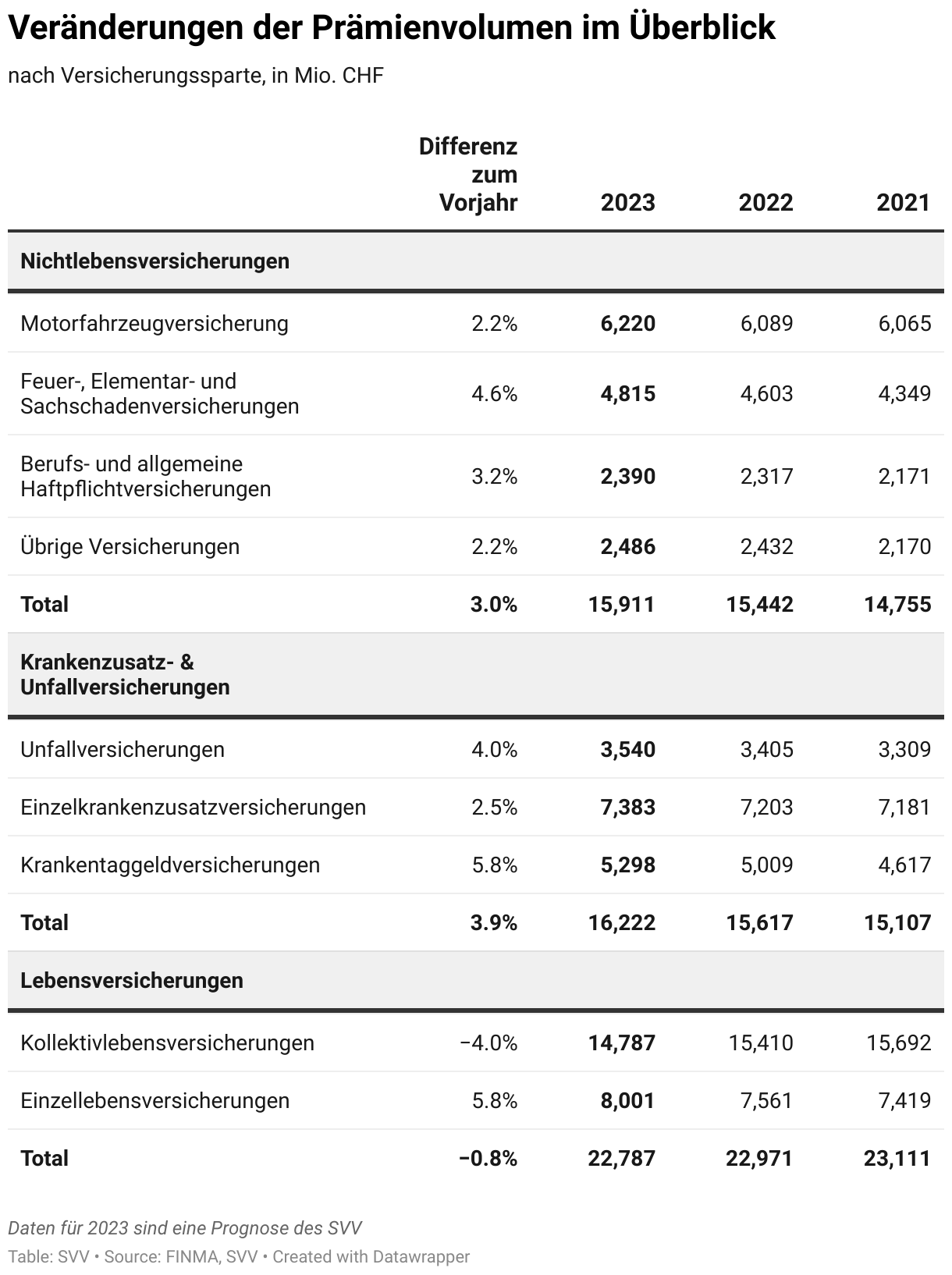

Wachstum in allen Sparten des Nichtlebengeschäfts

Nichtsdestotrotz kann die Privatassekuranz auf ein erfolgreiches Geschäftsjahr 2023 zurückblicken. Im Nichtlebengeschäft nahm das Prämienvolumen um 3,0 Prozent zu. «Dieser Trend ist nicht nur auf das anhaltende Kostenwachstum im vergangenen Jahr zurückzuführen, sondern auch auf die robuste Nachfrage in der Gesellschaft», kommentiert Verbandsdirektor Urs Arbter die Entwicklung. Während das Wachstum in der Haftpflicht- und der Sachversicherung massgeblich auf höhere Reparaturkosten und Wertsteigerungen der versicherten Sachgüter zurückzuführen ist, sorgten das Lohnsummenwachstum und nicht zuletzt neue Versicherungsprodukte wie die Cyberversicherung für ein höheres Prämienvolumen.

Ein leichter Bestandszuwachs ist auch in der Krankenzusatzversicherung zu verzeichnen. Hier wächst das Prämienvolumen um 2,5 Prozent, wobei die Prämien selbst nur geringfügig gestiegen sind. Anders die Situation im Krankentaggeld: Das Wachstum von 5,8 Prozent ist neben den gestiegenen Lohnsummen primär darauf zurückzuführen, dass die Prämien in Folge höherer Leistungsbezüge nach oben korrigiert werden mussten.

Hinweis an die Redaktion

Der Schweizerische Versicherungsverband SVV vertritt die Interessen der privaten Versicherungswirtschaft auf nationaler und internationaler Ebene. Er zählt rund 70 Mitglieder, darunter global tätige Erst- und Rückversicherer sowie zahlreiche national ausgerichtete und spezialisierte Sach-, Lebens- und Krankenzusatzversicherer. Die Branche zählt zu den produktivsten und wertschöpfungsstärksten Wirtschaftszweigen. Die Privatversicherer beschäftigen in der Schweiz rund 50’000 Mitarbeitende. Mit ihrer Expertise in der Absicherung von Risiken und der Prävention von Gefahren übernehmen sie volkswirtschaftliche Verantwortung: Die Privatversicherer leisten einen wichtigen Beitrag zur Stabilität des Wirtschaftssystems und zum Wohlstand in der Schweiz. Der SVV setzt sich deshalb für eine nachhaltige Entwicklung der Branche und ihrer Standorte ein.

Medienkontakt

Schweizerischer Versicherungsverband SVV

Thilo Kleine, Stakeholderkommunikation und Mediensprecher

Telefon: +41 44 208 28 14

E-Mail: media svv [dot] ch

svv [dot] ch