Il nuovo modello di rischio sismico per la Svizzera mostra come a seguito di un terremoto possano verificarsi danni ingenti anche lontano dalle aree direttamente a rischio. Ciononostante la copertura assicurativa risulta esigua. Durante un’intervista, Urs Arbter, direttore dell’Associazione Svizzera d’Assicurazioni ASA, spiega perché la nuova valutazione evidenzia la necessità di una soluzione assicurativa completa e perché sussistono notevoli dubbi sugli obblighi eventuali come approccio risolutivo.

In data 7 marzo 2023, il Servizio Sismico Svizzero con sede all’ETH di Zurigo ha presentato il nuovo modello di rischio sismico per la Svizzera, elaborato su incarico del Consiglio federale nell’ambito di un partenariato pubblico-privato a cui hanno preso parte anche alcune società affiliate dell’Associazione Svizzera d’Assicurazioni (ASA). Il modello quantifica il rischio sismico in Svizzera ed è accessibile alle parti interessate e alla popolazione.

È risaputo che in Svizzera possono verificarsi terremoti: cosa c’è di nuovo nel modello?

Urs Arbter: La novità è che, oltre alla probabilità di un evento sismico, sono inclusi anche gli effetti sulle persone e sugli edifici, aspetto che rende possibile una valutazione dei rischi finanziari innescati da un eventuale terremoto. Da qui il nome di modello di rischio sismico. A tal fine, è stato attuato un sensibile miglioramento della base di dati a disposizione, la quale comprende la simulazione di oltre tre milioni di eventi sismici e la conformazione del sottosuolo, oltre a prendere in considerazione le persone coinvolte e il valore degli edifici colpiti.

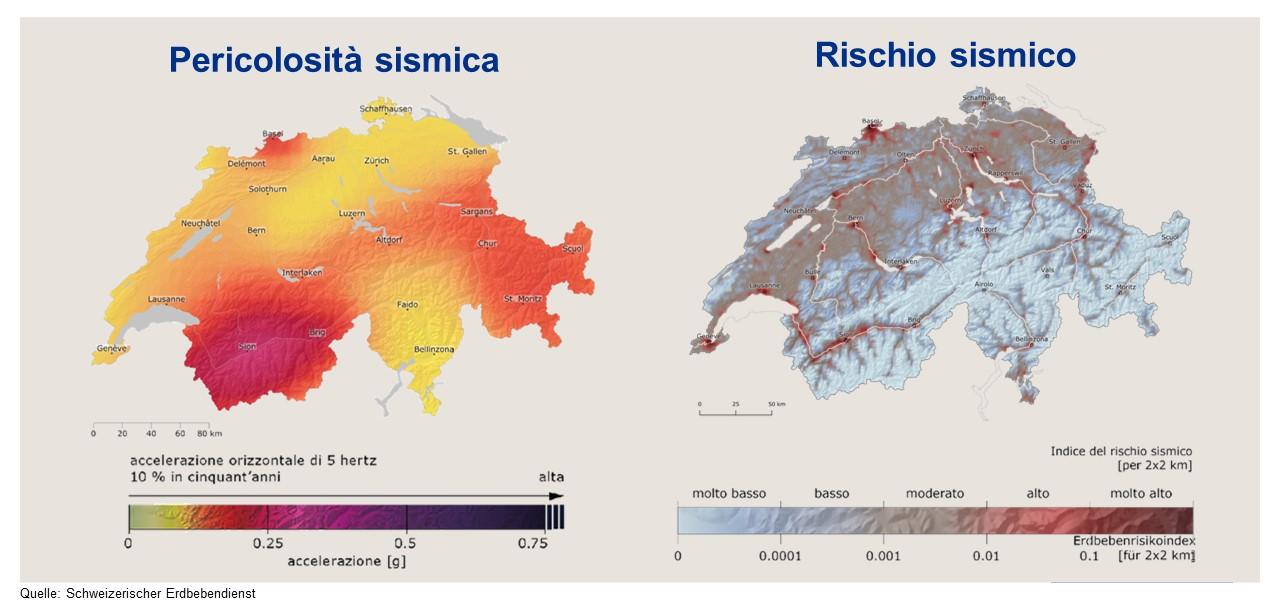

Mentre in precedenza si ipotizzava che la pericolosità sismica fosse piuttosto concentrata nel Vallese e nella regione di Basilea, il modello mostra invece che il rischio associato a un terremoto non è limitato a queste regioni, ma distribuito su un’area più vasta. Anche la città di Ginevra e l’area di Zurigo, infatti, sono ora esposte a un considerevole rischio finanziario legato ai terremoti. E non si tratta di un aspetto trascurabile: in caso di un sisma, che secondo le statistiche si verifica ogni 500 anni circa, la perdita economica che subirebbe la Svizzera si aggirerebbe intorno ai 30-40 miliardi di franchi.

Mentre la pericolosità sismica è limitata principalmente a Basilea e al Vallese, secondo il nuovo modello dell’ETH anche l’Altopiano centrale è soggetto a un rischio sismico elevato.

Questo rischio è assicurabile?

Un terremoto soddisfa i requisiti di un evento assicurabile: si verifica in modo casuale, ha carattere localmente limitato e la situazione dei dati è talmente buona che i premi assicurativi possono essere calcolati in modo affidabile. Inoltre, il rischio sismico è diversificabile, anche grazie all’ausilio del mercato di riassicurazione globale. Ciò significa che il principio «I premi assicurativi di molti pagano i danni di pochi» funziona.

Anche in Svizzera esistono già offerte assicurative pertinenti. Circa il 15 percento dei proprietari di immobili in Svizzera è assicurato contro i danni da terremoto. Una cifra irrisoria, considerando che, in caso di terremoto, attualmente ci sarebbe un elevato «protection gap», ovvero un’enorme quantità di danni non coperti da assicurazione. Questa lacuna assicurativa deve essere colmata.

Il nuovo modello di rischio sismico ha ampliato questo «protection gap»?

No, rispetto alla situazione di partenza non è cambiato nulla. La lacuna assicurativa in caso di terremoto è però diventata più trasparente. Il nuovo modello mostra in maniera più chiara e dettagliata l’entità dei danni, che possono colpire anche persone e aziende che non si trovano nelle aree direttamente a rischio. Da un lato, questo dovrebbe accrescere l’accettazione della popolazione nei confronti di un’assicurazione completa contro i terremoti. Dall’altro, servirà sicuramente ad aumentare anche la pressione sulla politica affinché trovi una soluzione globale per colmare il più possibile tale lacuna assicurativa.

Rispetto alla situazione di partenza non è cambiato nulla. La lacuna assicurativa in caso di terremoto è però diventata più trasparente.

Il Parlamento ha incaricato il Consiglio federale di elaborare una base per un sistema di obblighi eventuali entro la fine del 2023. È questo l’approccio giusto per colmare la lacuna assicurativa?

Anche se accogliamo con favore l’intenzione del Parlamento di trovare finalmente una soluzione a questo rischio, nutriamo notevoli dubbi sul fatto che un sistema di obblighi eventuali costituisca un approccio mirato. Infatti, a parte il fatto che la proposta, nel suo funzionamento, è molto più simile a un’imposta retroattiva che a un’assicurazione preventiva, il sistema di obblighi eventuali presenta un altro inconveniente: coprirebbe solo i danni agli edifici e non quelli provocati ai cosiddetti beni mobili, o oggetti mobili, che, oltre alla mobilia domestica, includono ad esempio anche i macchinari e le attrezzature. Per la popolazione e per le aziende, tuttavia, è importante che in caso di terremoto le conseguenze finanziarie dell’evento siano coperte in ampia misura.

Quale sarebbe l’alternativa?

Senza considerare il fatto che esiste già un mercato delle assicurazioni contro i terremoti, è tempo di riportare in discussione l’obbligo assicurativo, spesso rifiutato di riflesso. Si potrebbe anche classificare il terremoto come decimo pericolo naturale e includerlo nell’assicurazione obbligatoria contro i danni causati dagli elementi naturali. Ovviamente si tratterebbe di una soluzione assicurativa in grado di funzionare in modo eccellente e con una reputazione mondiale. Il settore dispone quindi di possibili soluzioni ed è pronto a partecipare attivamente allo sviluppo di una proposta alternativa.

Unica al mondo: l’assicurazione contro i danni causati dagli elementi naturali

Le catastrofi naturali possono causare danni enormi e sono assicurabili a premi ragionevoli solo se gli assicurati e gli assicuratori agiscono in modo solidale e condividono il rischio. Il concetto di assicurazione contro i danni causati dagli elementi naturali si basa quindi su una doppia solidarietà, secondo la quale sia l’assicurato che l’assicuratore si assumono congiuntamente il rischio di pericoli naturali. In totale sono coperti nove pericoli naturali, tra cui alluvione, tempesta e grandine, ma non il terremoto.

Grazie al pool per i danni causati dagli elementi naturali, fondato nella sua forma originaria nel 1936, è possibile assicurare tali danni con un premio unico accessibile a tutti gli assicurati e bilanciare in questo modo le perdite tra le compagnie aderenti al pool. Tra il 1970 e il 2021, gli assicuratori privati del pool per i danni causati dagli elementi naturali si sono fatti carico del risarcimento di danni materiali per un ammontare pari a circa 7 miliardi di franchi.

Tuttavia, il pool non serve solo a bilanciare i sinistri tra le compagnie, ma è anche responsabile dell’acquisto congiunto di riassicurazioni con una copertura totale di 1,25 miliardi di franchi. Molti dei riassicuratori che ne fanno parte hanno potuto partecipare all’evento qui descritto.