Im Gespräch erläutern die beiden Ökonominnen Melanie Häner und Tamara Erhardt das Dreisäulenmodell, beurteilen den Abstimmungsausgang vom 3. März und ordnen ein, wo in Zukunft Reformbedarf besteht.

Am 3. März hat sich die Schweizer Stimmbevölkerung zu zwei Initiativen geäussert, die die AHV betreffen. Wie beurteilen Sie diesen Abstimmungsausgang?

Tamara Erhardt: Die Zustimmung zu einer Gewerkschaftsinitiative stellt in der Schweiz ein Novum dar. Vor dem Hintergrund beträchtlicher Staatsausgaben während der Covid-Pandemie und erheblicher finanzieller Risiken für den Bund durch die Liquiditätshilfen bei der Rettung der Credit Suisse (CS) wurde die öffentliche Debatte über die Verteilung öffentlicher Gelder verstärkt. Die begrenzte Belastung Einzelner durch die Zusatzfinanzierung der AHV führt zu einem Anreiz zur Übernutzung öffentlicher Mittel – ein Phänomen, das als «fiskalische Allmende» bekannt ist. Die deutliche Ablehnung der Renteninitiative hat zudem eine Schlüsseloption für eine nachhaltige Finanzierung verworfen. Es ist nun entscheidend, eine ausgeglichene Lösung für die Finanzierung zu finden, um das bereits in zwei Jahren drohende negative Umlageergebnis der AHV abzuwenden.

Hat der Generationenvertrag einen schwierigeren Stand?

Melanie Häner: Die traditionelle Altersvorsorge basierte früher auf einem rein innerfamiliären Generationenvertrag, bei dem Kinder im Alter für ihre Eltern sorgten. Dieses Modell wurde mit der Einführung der AHV vor über 75 Jahren durch einen gesellschaftlichen Generationenvertrag abgelöst, wobei Entscheidungen nun kollektiv an der Urne getroffen werden. Angesichts eines Medianalters der Stimmbevölkerung von fast 60 Jahren überwiegen aber die Bedürfnisse der Älteren bei Abstimmungen. Erste Nachbefragungen bestätigen: Der Nein-Anteil zur 13. AHV-Rente war unter den Jungen deutlich höher als unter den Seniorinnen und Senioren. Eine zentrale Herausforderung besteht nun darin, eine gerechte Verteilung der Anpassungslasten zwischen den gegenwärtigen Beitragszahlern und Rentenempfängern zu finden.

Was wäre Ihr Rezept für einen gelungenen Generationenvertrag?

Häner: Der Generationenvertrag ist zwar ein fiktiver Vertrag, aber einer, der für den gesellschaftlichen Zusammenhalt von grosser Bedeutung ist. Wir alle stehen mit zwei verschiedenen Generationen in diesem fiktiven Vertragsverhältnis: Mit der Generation unserer Eltern und jener unserer Kinder. Damit dieser Vertrag nicht nur heute tauglich ist, sondern auch zukunftstauglich bleibt, müssen unsere Sozialwerke an die Veränderungen in der Gesellschaft – allen voran den demografischen Wandel – angepasst werden.

Erhardt: Bei einem Rentenausbau lässt sich die Finanzierungssituation grundsätzlich durch vier Arten entschärfen: Erhöhung der Mehrwertsteuer, der Lohnbeiträge, des Bundesbeitrags oder des Rentenalters. Die Lohnbeiträge haben den Nachteil, dass die Last ausschliesslich durch die Erwerbstätigen getragen werden muss, während sie bei der Mehrwertsteuer auch von den Rentnerinnen und Rentner mitgetragen wird. Gleichzeit sinkt damit aber die Kaufkraft der Konsumenten. Auch die Steigerung des Bundesbeitrags ist mit Blick auf das ohnehin strapazierte Bundesbudget keine valable Option.

Häner: Übrig bliebe die Anpassung des Rentenalters – eine Lösung wie aus dem Lehrbuch, weil sie einnahmen- und ausgabenseitig wirkt. Ob das jedoch mehrheitsfähig ist, dürfte mit Blick auf das Abstimmungsergebnis vom Sonntag fraglich sein. Als generelles Grundrezept braucht es deshalb gewisse Leitplanken in Form von Automatismen, die den Appetit aller beteiligter Akteure – Bürger wie auch Politiker – zügeln und die nachhaltige Finanzierung anstreben. Weshalb nicht das bewährte Modell der Schuldenbremse auch auf die Altersvorsorge anwenden?

Im Gespräch: die Ökonominnen Melanie Häner und Tamara Erhardt des IWP.

Sie haben gemeinsam ein Policy Paper zum Dreisäulenmodell geschrieben. Was zeichnet dieses System auch nach über 50 Jahren noch aus?

Häner: Das Dreisäulenmodell hat sich in der Schweiz durch ein Zusammenspiel von unternehmerischem Handeln, politischen Strömungen und einschneidenden Ereignissen wie den beiden Weltkriegen nach und nach etabliert. Die erste Säule dient der allgemeinen Existenzsicherung und hat deshalb auch einen stark umverteilenden Charakter, nicht nur von Jung zu Alt, sondern auch von Reich zu Arm. Das Modell ist historisch gewachsen und hat sich überaus gut bewährt. Es zeichnet sich durch komplementäre Säulen aus, die unterschiedliche Ziele verfolgen und aufgrund der unterschiedlichen Finanzierungsarten eine gute Risikodiversifizierung bieten.

Policy Paper zum Dreisäulenmodell: Ein kompakter Überblick nach 50 Jahren

Die aktuelle politische Debatte über unsere Altersvorsorge ist stark von Detailfragen und Vorurteilen geprägt. Dabei geraten die grossen Zusammenhänge allzu leicht aus dem Blick. In ihrem Policy Paper mit dem Titel «Das Drei-Säulen-Modell der Schweizer Altersvorsorge: Ein kompakter Überblick nach 50 Jahren.» werfen die Autorinnen und Autoren Melanie Häner, Tamara Erhardt, Nadja Koch und Professor Christoph A. Schaltegger einen genaueren Blick auf die Schweizer Altersvorsorge. Das Paper erläutert die Entstehung, die Ziele und die Funktionsweisen der drei Säulen. Die Autorinnen und Autoren stellen das Vorsorgemodell auf den Prüfstand, vergleichen es mit Alternativen aus anderen europäischen Ländern und wagen einen Blick in die Zukunft.

Wie steht das Schweizer Modell im internationalen Vergleich da?

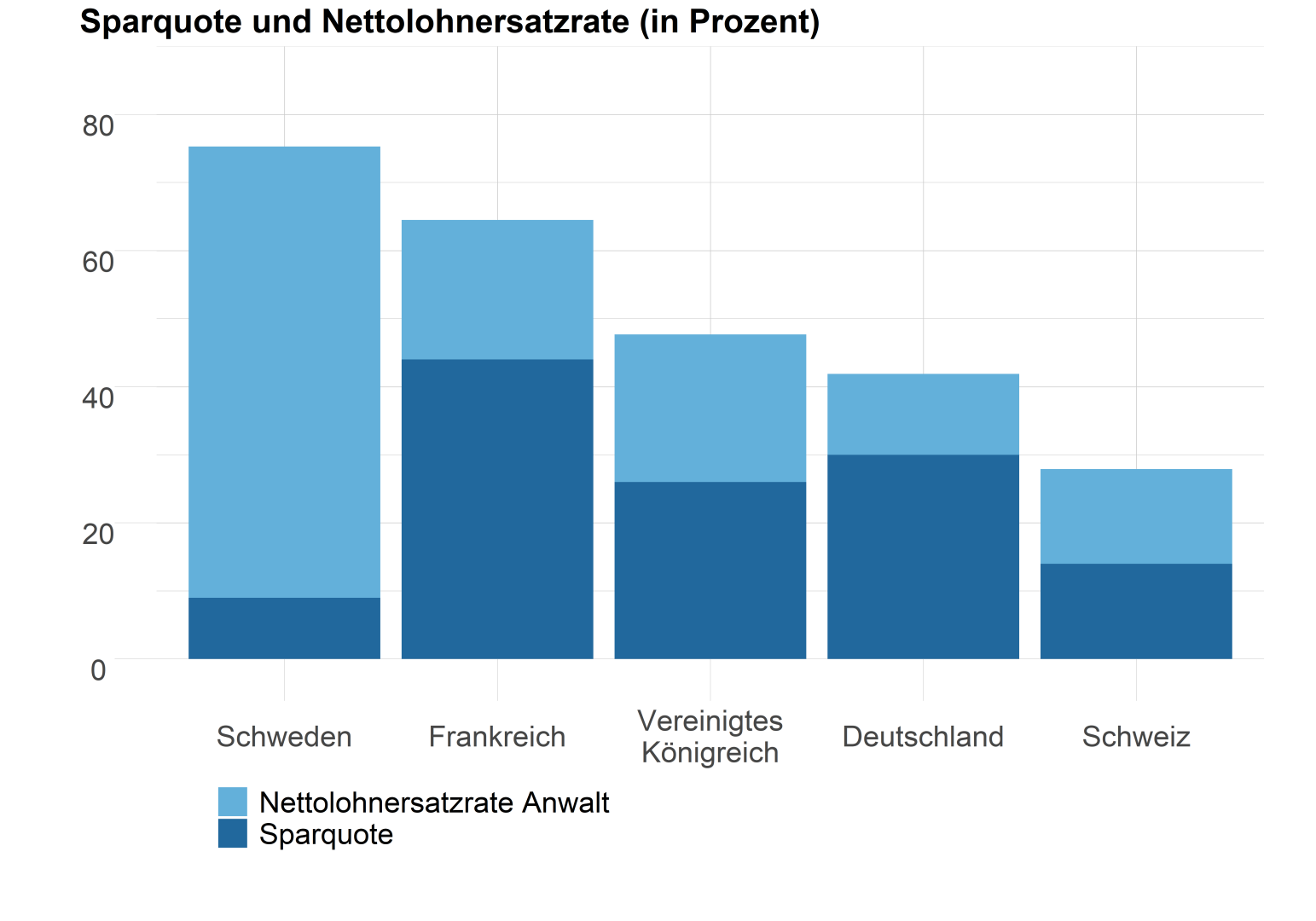

Erhardt: Sehr gut. Im Vergleich zum Ausland zeichnet sich das Schweizer Modell durch eine vergleichsweise tiefe Nettolohnersatzrate für hohe Einkommen sowie eine geringe erforderliche private Sparquote aus. Geringverdiener erhalten hingegen eine deutlich höhere Nettolohnersatzrate. Dadurch erlaubt das Modell einerseits die Existenzsicherung für alle Bürgerinnen und Bürger. Gleichzeitig führt das Modell bei den höheren Einkommen zu einer geringeren Verdrängung des privaten Sparens.

«Im Vergleich zum Ausland zeichnet sich das Schweizer Modell durch eine vergleichsweise tiefe Nettolohnersatzrate für hohe Einkommen sowie eine geringe erforderliche private Sparquote aus.»

Sie erwähnten in Ihrem Paper die private Sparquote. Was ist das genau?

Erhardt: Die private Sparquote gibt Auskunft darüber, welcher Anteil des gewohnten Lebensstandards im Rentenalter durch das Vorsorgesystem erhalten wird – und welcher Anteil selbst beigesteuert wird. Im Vergleich zum Ausland zeichnet sich das Schweizer Modell durch eine tiefe erforderliche private Sparquote aus.

Wie hoch ist die Quote denn bei uns?

Erhardt: Gemessen an der erforderlichen privaten Sparquote belegt die Schweiz mit 14 Prozent in unserem Ländervergleich den zweiten Platz direkt nach Schweden. In der Schweiz müssen also Erwerbstätige mit einem Durchschnittseinkommen zusätzlich zur obligatorischen Altersvorsorge 14 Prozent des Nettoeinkommens sparen, um den Lebensstandard nach der Pensionierung aufrechterhalten zu können. Zum Vergleich: In Deutschland liegt die erforderliche private Sparquote bei 30 Prozent, in Frankreich sogar bei 44 Prozent.

Die Schweiz schneidet nicht nur punkto einkommensabhängiger Nettolohnersatzrate im Ländervergleich positiv ab, sondern auch in Bezug auf die tiefe erforderliche private Sparquote. Quelle: Darstellung des IWP, OECD (2021), UBS (2021)

Trotz dieser erfreulichen Statistik ist der Reformbedarf im Vorsorgebereich unbestritten.

Häner: So ist es. Mit der Annahme der 13. AHV-Rente droht das Umlageergebnis ohne weitere Finanzierungsreformen bereits 2026 ins Negative zu kippen.

Was also ist zu tun?

Erhardt: Wir haben das Glück, länger zu leben. Damit muss aber auch unser Altersguthaben für mehr Jahre reichen. Aufgrund dieser Entwicklung gibt es im Verhältnis zu den Erwerbstätigen immer mehr Rentnerinnen und Rentner. Während 1970 auf einen Rentner fünf Erwerbstätige kamen, beträgt der Altersquotient heute 1:3. Bis 2050 wird sich dieses Thema zusätzlich verschärfen: Bis dann kommen zwei Erwerbstätige für einen Rentner auf. Andere Länder agieren diesbezüglich vorausschauender. Zudem sollte sich die Altersvorsorge stärker an neue Lebens- und Arbeitsmodelle anpassen.

«Andere Länder agieren diesbezüglich vorausschauender.»

Was meinen Sie damit?

Erhardt: Ein Beispiel: Der durchschnittliche Eintritt ins Arbeitsleben geschieht später – und auch die Teilzeitarbeit nimmt zu. Diese Aspekte werden heute noch zu wenig stark berücksichtigt. Auch sind die finanziellen Anreize, über das Referenzalter hinaus zu arbeiten, noch zu gering.

Wo sehen Sie weiteren Handlungsbedarf?

Häner: Auch in der zweiten Säule sind Reformen nötig. Theoretisch ist vorgesehen, dass in der Pensionskasse jede und jeder Einzelne für das eigene Rentenkonto spart. Aufgrund der gesetzlichen Garantie der Altersrenten, dem politisch festgelegten Mindestumwandlungssatz und tiefen Renditeerwartungen mussten jedoch die Erwerbstätigen in den vergangenen Jahren Finanzierungslücken schliessen, um die Renten der Pensionierten zu sichern. Dadurch entstand eine systemfremde Solidarisierung zwischen den Generationen in der zweiten Säule. Aufgrund der guten Kapitalmarktentwicklung fiel diese seit 2021 glücklicherweise gering aus. Dies kann sich jedoch jederzeit wieder ändern. Ausserdem findet aufgrund des zu hoch angesetzten Mindestumwandlungssatzes eine Umverteilung zwischen den Versicherten im Überobligatorium zu jenen im Obligatorium statt. Im Herbst wird über die BVG-Reform abgestimmt. Die Reform strebt an, den Mindestumwandlungssatz zu senken und die Vorsorgesituation vieler Berufstätigen – insbesondere Teilzeit- und Mehrfachbeschäftigter – zu verbessern. Gleichzeitig sollen Kompensationszahlungen während 15 Jahren geleistet werden.

Zu den Personen

Dr. Melanie Häner leitet den Bereich Sozialpolitik des Instituts für Schweizer Wirtschaftspolitik (IWP) an der Universität Luzern. Sie absolvierte ihren Master und ihr Doktorat in Politischer Ökonomie an der Universität Luzern.

Tamara Erhardt schloss 2022 ihren Master in Politischer Ökonomie ab. Seit März 2022 arbeitet sie an der Wirtschaftswissenschaftlichen Fakultät als wissenschaftliche Assistentin von Prof. Dr. Christoph A. Schaltegger. Ausserdem ist sie als Doktorandin am IWP angestellt.

Lassen Sie uns zum Abschluss noch einen Blick in die Glaskugel werfen: Wird es das Dreisäulenmodell auch in 50 Jahren noch geben?

Häner: Ob das Schweizer System auch in Zukunft ein Erfolgsmodell bleibt, hängt im Wesentlichen davon ab, inwiefern es den skizzierten Herausforderungen begegnen kann. Nicht nur sind alle westlichen Länder von denselben Herausforderungen betroffen, auch stehen ihnen dieselben grundsätzlichen Reformansätze zur Verfügung: Einnahmenerhöhung, Ausgabenkürzung oder Anheben des Rentenalters. Durch eine Erhöhung des Rentenalters werden zum einen mehr Einnahmen generiert, weil die Menschen länger einzahlen.

Zum anderen sinken die Ausgaben, da weniger lang Renten ausbezahlt werden. Nicht zuletzt deshalb enthalten die Vorsorgesysteme von zwei Dritteln der OECD-Länder automatische Anpassungsmechanismen, wie etwa die Koppelung des Rentenalters an die Lebenserwartung. Andere Überlegungen zielen eher darauf ab, die Anzahl Beitragsjahre statt das Rentenalter zu definieren, um den unterschiedlichen Erwerbsbiografien Rechnung zu tragen. Auch für die Schweiz wurden ähnliche Steuerungsmechanismen vorgeschlagen, bisher allerdings ohne Erfolg. Das bestätigte auch der vergangene Abstimmungssonntag. Nach 50 Jahren Dreisäulenmodell dürfen wir also einerseits positive Bilanz ziehen. Andererseits müssen wir dafür sorgen, dass unsere Altersvorsorge auch in 50 Jahren noch ein Erfolgsmodell ist.

Das Institut für Schweizer Wirtschaftspolitik an der Universität Luzern

Das IWP ist das Forschungsinstitut für Schweizer Wirtschaftspolitik an der Universität Luzern. Es will eine verlässliche, faktenbasierte Stimme in den aktuellen wirtschaftspolitischen Diskussionen sein. Mit seiner unabhängigen Forschung will das IWP Wissen schaffen und zur gesellschaftlichen Meinungsbildung beitragen. Damit nimmt es eine Brückenfunktion zwischen Wissenschaft und Gesellschaft ein. Das IWP entstand aus einer Kooperation zwischen der Universität Luzern und der Stiftung Schweizer Wirtschaftspolitik.