Nachhaltigkeitsreport 2021

-

Vorwort

Weiterlesen

-

Management Summary

Weiterlesen

-

Der Nachhaltigkeit verpflichtet

Weiterlesen

-

Versicherer übernehmen Risiken zugunsten der Gesellschaft

Weiterlesen

-

Regulierung und Nachhaltigkeit

Weiterlesen

-

Underwriting

Weiterlesen

-

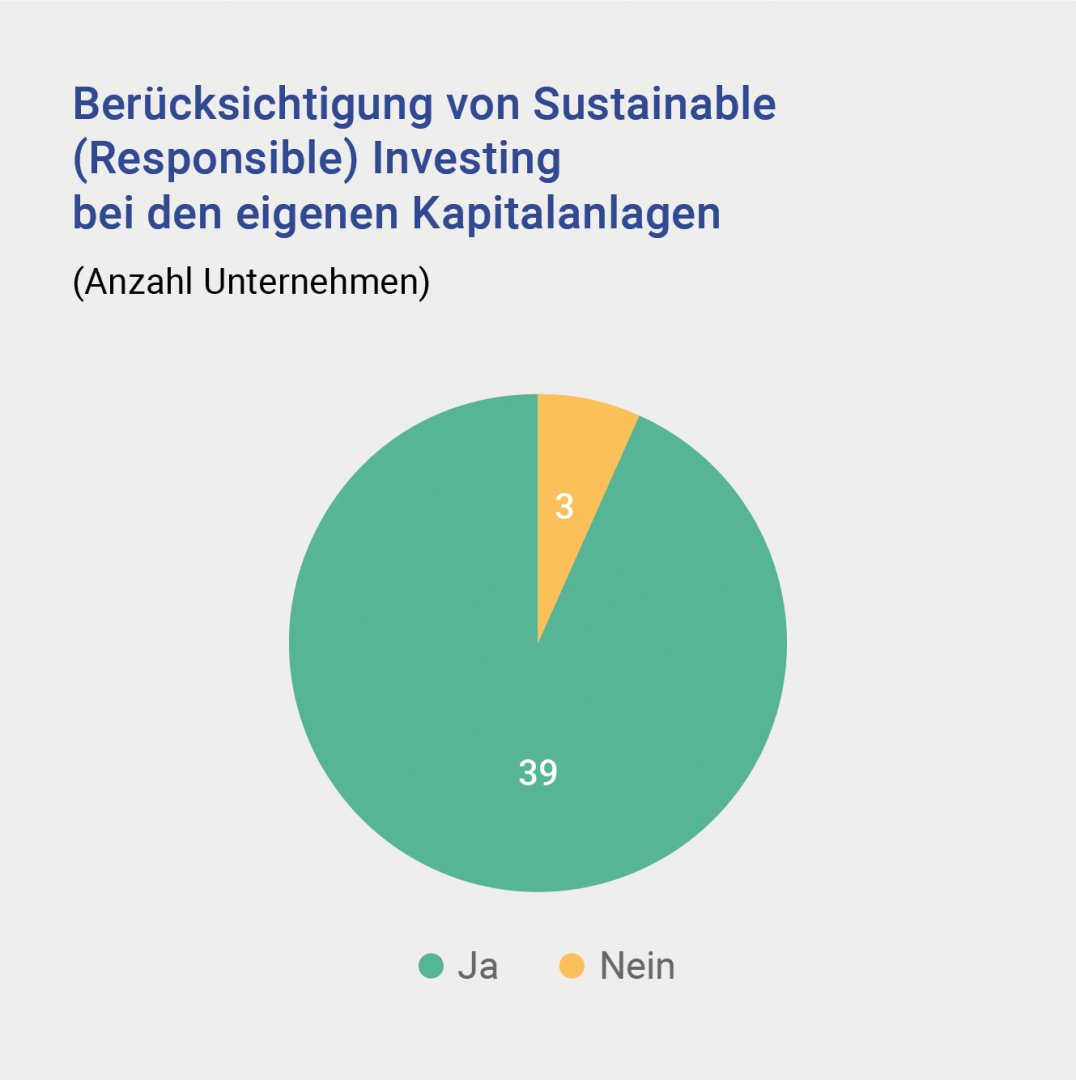

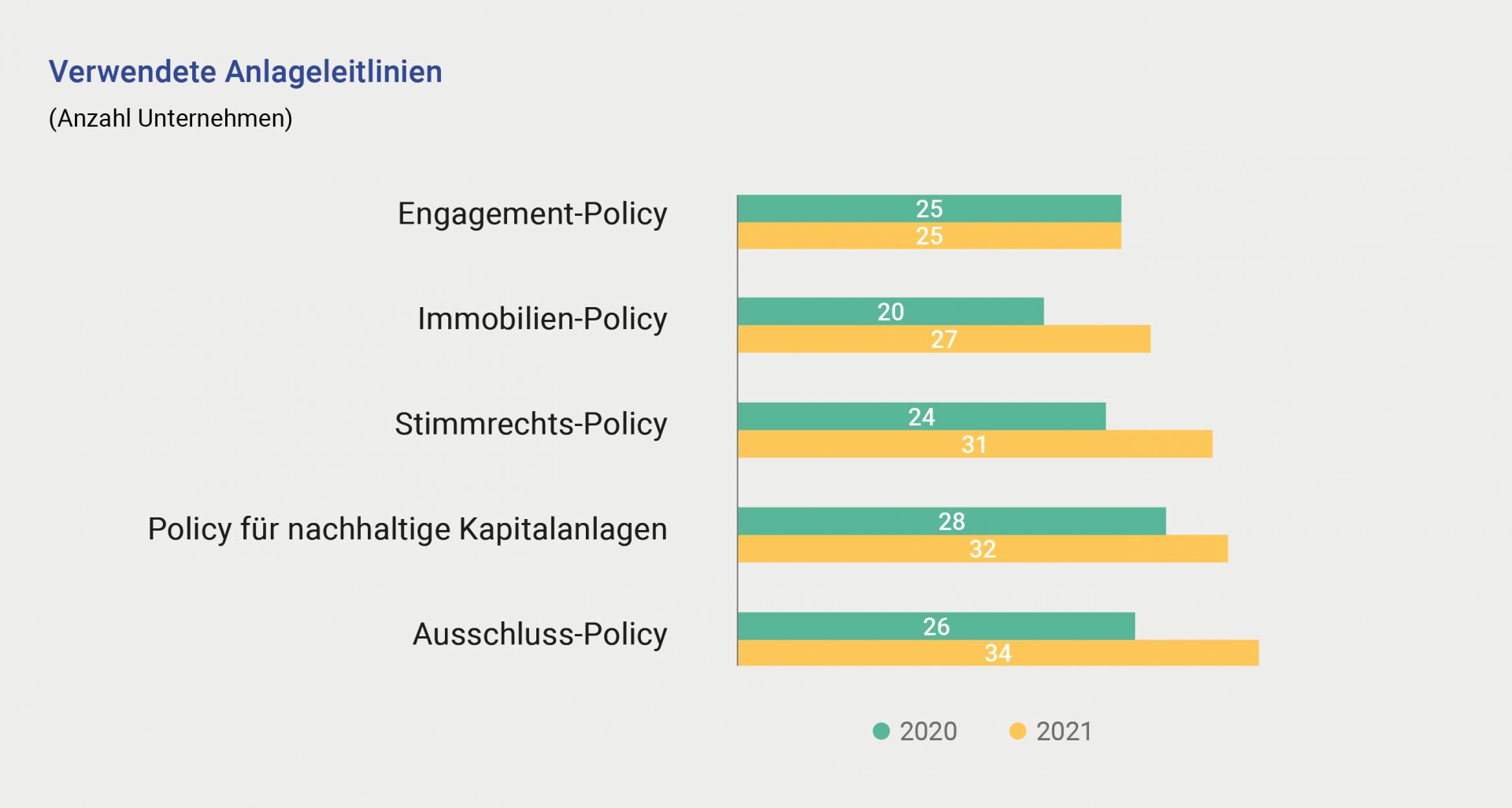

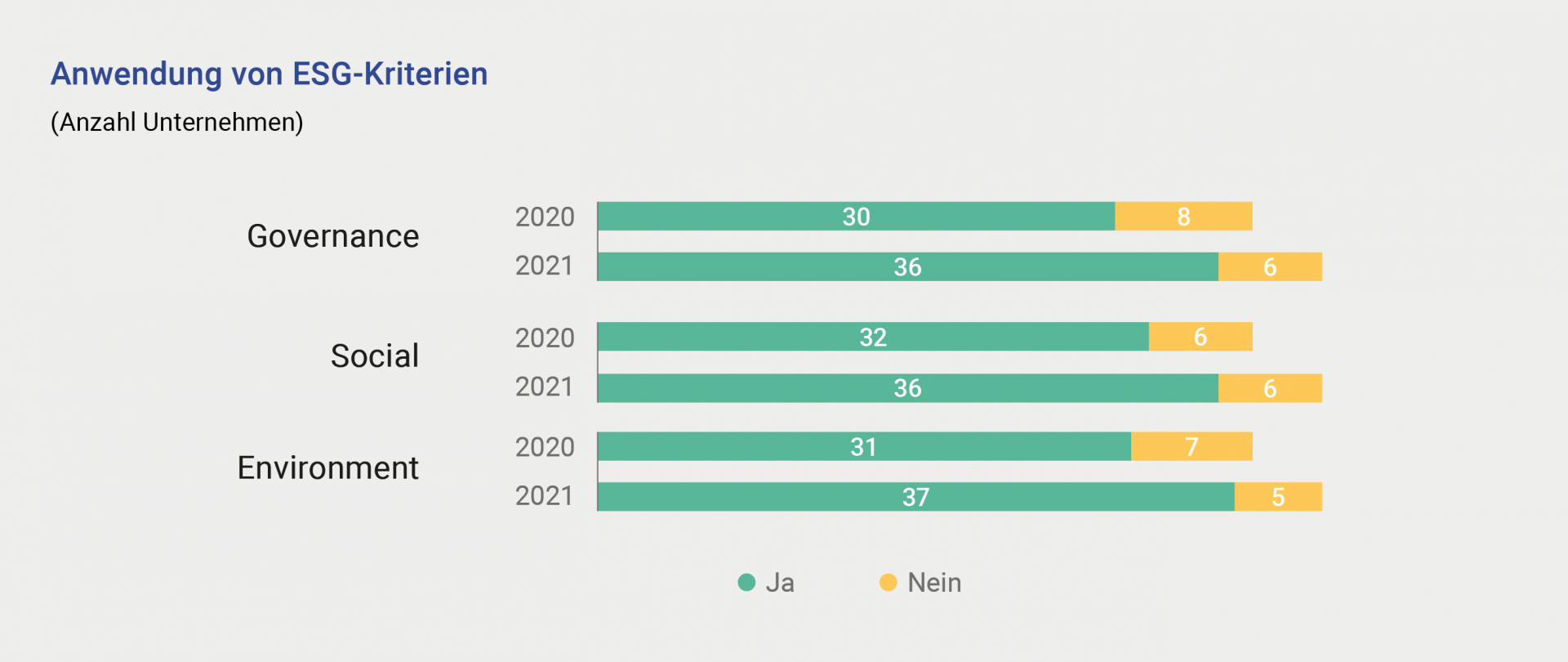

Kapitalanlagen

Weiterlesen

-

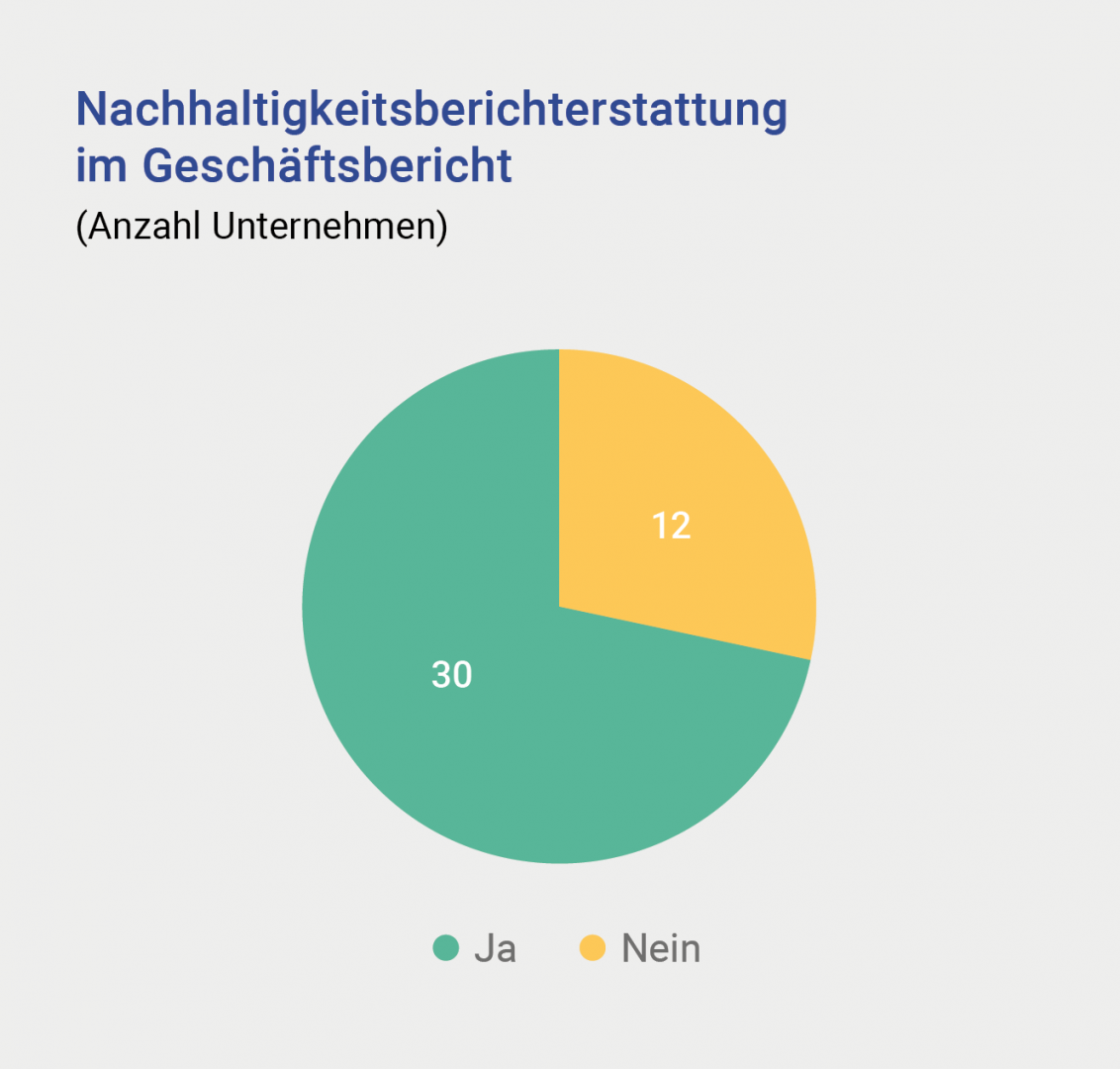

Betriebliches Umweltmanagement

Weiterlesen

-

Altersvorsorge

Weiterlesen

-

Arbeitswelt

Weiterlesen

-

Zusammenarbeit für eine nachhaltige Entwicklung

Weiterlesen

-

Über den SVV und diesen Report

Weiterlesen